Cos'è la covarianza?

In matematica e statistica Concetti di statistica di base per la finanzaUna solida comprensione delle statistiche è di fondamentale importanza per aiutarci a capire meglio la finanza. Inoltre, concetti statistici possono aiutare gli investitori a monitorare, la covarianza è una misura della relazione tra due variabili casuali. La metrica valuta quanto – in che misura – le variabili cambiano insieme. In altre parole, è essenzialmente una misura della varianza tra due variabili. Però, la metrica non valuta la dipendenza tra le variabili.

A differenza del coefficiente di correlazione, la covarianza è misurata in unità. Le unità sono calcolate moltiplicando le unità delle due variabili. La varianza può assumere qualsiasi valore positivo o negativo. I valori sono interpretati come segue:

- covarianza positiva :Indica che due variabili tendono a muoversi nella stessa direzione.

- covarianza negativa :Rivela che due variabili tendono a muoversi in direzioni inverse.

In financeFinanceCFI gli articoli sulla finanza sono concepiti come guide di autoapprendimento per apprendere importanti concetti finanziari online al proprio ritmo. Sfoglia centinaia di articoli!, il concetto è utilizzato principalmente nella teoria del portafoglio. Una delle sue applicazioni più comuni nella teoria del portafoglio è la diversificazioneDiversificazioneLa diversificazione è una tecnica di allocazione delle risorse del portafoglio o del capitale a una varietà di investimenti. L'obiettivo della diversificazione è quello di mitigare le perdite, utilizzando la covarianza tra le attività in un portafoglio. Scegliendo asset che non mostrano un'elevata covarianza positiva tra loro, il rischio non sistematico può essere parzialmente eliminato.

CFI Matematica per il corso di finanza aziendale esplora i concetti di matematica finanziaria necessari per la modellazione finanziaria. Che cos'è la modellazione finanziaria La modellazione finanziaria viene eseguita in Excel per prevedere le prestazioni finanziarie di un'azienda. Panoramica di cos'è la modellazione finanziaria, come e perché costruire un modello.

Formula per la covarianza

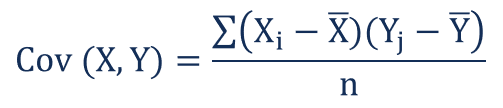

La formula di covarianza è simile alla formula per la correlazione e si occupa del calcolo dei punti dati dal valore medio in un set di dati. Per esempio, la covarianza tra due variabili casuali X e Y può essere calcolata utilizzando la seguente formula (per popolazione):

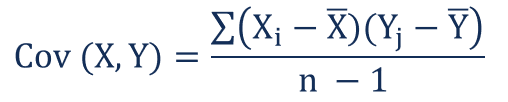

Per una covarianza campionaria, la formula è leggermente modificata:

In cui si:

- X io – i valori della variabile X

- sì J – i valori della variabile Y

- X – la media (media) della variabile X

- ? – la media (media) della variabile Y

- n – il numero di punti dati

Covarianza vs. Correlazione

Sia la covarianza che la correlazione valutano principalmente la relazione tra le variabili. L'analogia più vicina alla relazione tra loro è la relazione tra la varianza e la deviazione standardDeviazione standard Dal punto di vista statistico, la deviazione standard di un insieme di dati è una misura dell'entità delle deviazioni tra i valori delle osservazioni contenute.

covarianza misura la variazione totale di due variabili casuali dai loro valori attesi. Usando la covarianza, possiamo solo valutare la direzione della relazione (se le variabili tendono a muoversi in tandem o mostrano una relazione inversa). Però, non indica la forza della relazione, né la dipendenza tra le variabili.

D'altra parte, correlazione misura la forza della relazione tra le variabili. La correlazione è la misura in scala della covarianza. È adimensionale. In altre parole, il coefficiente di correlazione è sempre un valore puro e non misurato in alcuna unità.

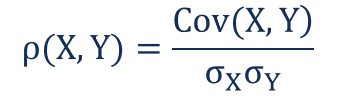

La relazione tra i due concetti può essere espressa utilizzando la formula seguente:

In cui si:

- (X, Y) – la correlazione tra le variabili X e Y

- Cov(X, Y) – la covarianza tra le variabili X e Y

- ? X – la deviazione standard della variabile X

- ? sì – la deviazione standard della variabile Y

Esempio di covarianza

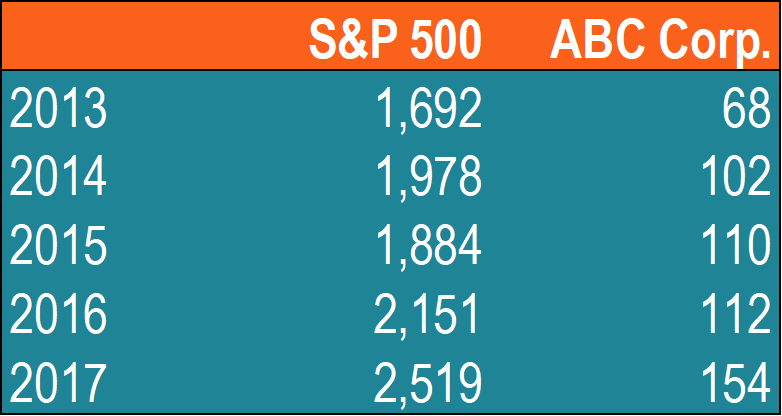

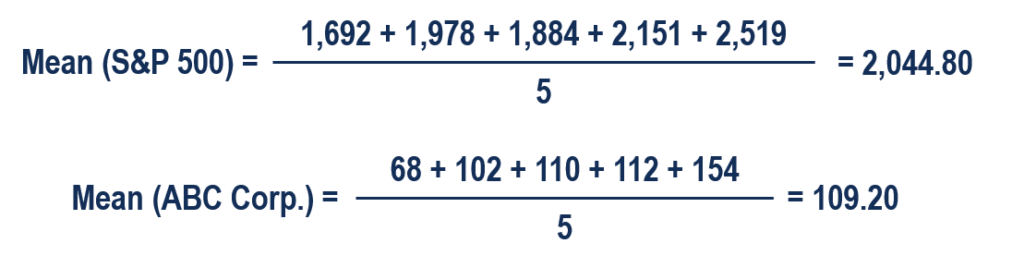

John è un investitore. Il suo portafoglio segue principalmente la performance dell'S&P 500 e John vuole aggiungere le azioni di ABC Corp. Prima di aggiungere le azioni al suo portafoglio, vuole valutare la relazione direzionale tra il titolo e l'S&P 500.

John non vuole aumentare il rischio non sistematico del suo portafoglio. Così, non è interessato a possedere titoli in portafoglio che tendono a muoversi nella stessa direzione.

John può calcolare la covarianza tra le azioni di ABC Corp. e S&P 500 seguendo i passaggi seguenti:

1. Ottenere i dati.

Primo, John ottiene le cifre sia per le azioni ABC Corp. che per l'S&P 500. I prezzi ottenuti sono riassunti nella tabella seguente:

2. Calcolare i prezzi medi (medi) per ciascun asset.

3. Per ogni titolo, trova la differenza tra ogni valore e il prezzo medio.

4. Moltiplicare i risultati ottenuti nel passaggio precedente.

5. Utilizzando il numero calcolato nel passaggio 4, trova la covarianza.

In tal caso, la covarianza positiva indica che il prezzo del titolo e l'S&P 500 tendono a muoversi nella stessa direzione.

Risorse addizionali

CFI offre il Financial Modeling &Valuation Analyst (FMVA)™Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua carriera finanziaria. Iscriviti oggi! programma di certificazione per coloro che desiderano portare la propria carriera a un livello superiore. Per continuare a imparare e ad avanzare nella tua carriera, le seguenti risorse CFI saranno utili:

- Investimenti:una guida per principiantiInvestimenti:una guida per principianti La guida di CFI agli investimenti per principianti ti insegnerà le basi dell'investimento e come iniziare. Scopri le diverse strategie e tecniche di trading

- Correlazione negativa Correlazione negativaUna correlazione negativa è una relazione tra due variabili che si muovono in direzioni opposte. In altre parole, quando la variabile A aumenta, la variabile B diminuisce. Una correlazione negativa è anche nota come correlazione inversa. Vedi esempi, grafici e

- Rischio e rendimentoRischio e rendimentoNegli investimenti, rischio e rendimento sono altamente correlati. L'aumento dei potenziali ritorni sugli investimenti di solito va di pari passo con un aumento del rischio. I diversi tipi di rischio includono il rischio specifico del progetto, rischio specifico del settore, rischio competitivo, rischio internazionale, e rischio di mercato.

- Risk ManagementRisk ManagementLa gestione del rischio comprende l'identificazione, analisi, e risposta a fattori di rischio che fanno parte della vita di un'impresa. Di solito si fa con

-

Cos'è la criptovaluta?

La criptovaluta è una sorta di valuta digitale destinata a fungere da mezzo di scambio. La criptovaluta è diventata popolare nellultimo decennio, in particolare, con Bitcoin che diventa la valuta alte

-

Che cos'è il regolamento Z?

Il regolamento Z è un regolamento a tutela dei consumatori che obbliga i finanziatori a rivelare il costo del credito in modo chiaro per i consumatori. Che tu stia richiedendo un mutuo o trattando c

finanza

-

Che cos'è una correlazione?

Che cos'è una correlazione? Una correlazione è una misura statistica della relazione tra due variabili. La misura viene utilizzata al meglio nelle variabili che dimostrano una relazione lineare tra loro. Ladattamento dei dati pu...

-

Cos'è un CD Jumbo?

Cos'è un CD Jumbo? Un CD jumbo è simile a un CD convenzionale, sebbene il primo richieda generalmente un deposito più elevato e maturi interessi a un tasso più elevato. Un CD è un certificato di deposito offerto dalle b...