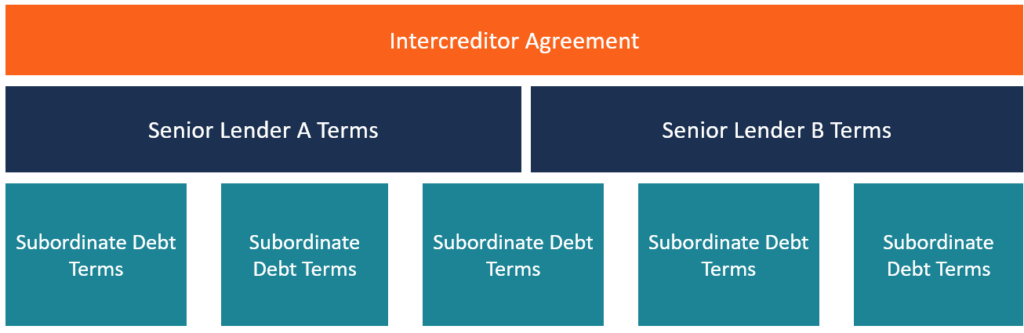

Che cos'è un accordo tra creditori?

Un accordo tra creditori, comunemente indicato come atto intercreditore, è un documento firmato tra due o più creditori Top Banks negli USA Secondo la Federal Deposit Insurance Corporation degli Stati Uniti, ce n'erano 6, 799 banche commerciali assicurate dalla FDIC negli Stati Uniti a febbraio 2014. , stipulando in anticipo come vengono risolti i loro interessi in competizione e come lavorare in tandem al servizio del loro mutuatario. In uno scenario tipico, ci sono due creditori coinvolti in un determinato accordo:uno o più creditori senior e un creditore subordinato (junior) Senior e debito subordinato Per comprendere il debito senior e subordinato, dobbiamo prima rivedere lo stack di capitale. Lo stack di capitale classifica la priorità delle diverse fonti di finanziamento. Il debito senior e subordinato si riferisce al loro rango nello stack di capitale di una società. In caso di liquidazione, il debito senior viene pagato per primo. Però, in alcune circostanze, ci possono essere più di due istituti di credito senior. In tali casi, ci deve essere un altro accordo definito tra loro.

Un esempio pratico di accordo tra creditori

La società X potrebbe avere un contratto con l'agenzia governativa Y per la costruzione di un piano di sviluppo abitativo per i veterani dell'esercito. Il costo del progetto è stimato a circa 125 milioni di dollari, di cui la società finanzia solo 25 milioni di dollari. Di conseguenza, la società cerca un avanzamento dal governo e da un altro finanziatore di terze parti. Come mezzo per convincere sia l'agenzia governativa che i finanziatori a finanziare il progetto, la società utilizza come garanzia un bene di alto valore.

In uno scenario del genere, l'agenzia governativa può fungere da prestatore junior, il/i finanziatore/i come prestatore/i senior/i, e la società (Y) è il mutuatario. Poiché la società garantisce il prestito da entrambi i finanziatori con la stessa proprietà, il creditore senior vorrà sicuramente stipulare un accordo intercreditore con l'agenzia governativa per proteggere i propri interessi.

Significato di un accordo tra creditori

L'accordo intercreditore svolge un ruolo fondamentale nel diritto di pegno. È, perciò, fondamentale per entrambi i finanziatori gettare solide basi per quanto riguarda i loro diritti e priorità nel caso in cui le capacità finanziarie di un mutuatario si erodessero e diventassero inadempienti. In mancanza di tale documento, ciascuna parte può esercitare le proprie deliberazioni contemporaneamente ed essere incoerente. L'intero processo può essere immorale e antieconomico e può trasformarsi rapidamente in un pasticcio legale in tribunale.

Sfide degli accordi tra creditori

È spesso la norma in molti accordi tra creditori vedere il prestatore senior che detta i termini del pegno. Però, nei casi in cui un prestatore junior non riesce a negoziare l'atto con forza, il prestatore senior può svantaggiare un prestatore junior. In alcuni casi, un prestatore junior può affrontare ritardi artificiali da parte del prestatore senior nel tentativo di ottenere l'approvazione per finalizzare un accordo o un reclamo. Una tale mossa può frustrare il processo, costringendo il creditore junior a capitolare.

Attenzione ai finanziatori junior

I finanziatori junior dovrebbero prestare attenzione nella valutazione di un atto intercreditore prima di firmarlo. Un modo per raggiungere questo obiettivo è negoziare su un vantaggio equo e stabilire piani attuabili. Però, se gli sforzi per stabilire tali termini sono inutili, è consigliabile che il prestatore junior rinunci all'accordo o cerchi opzioni alternative.

Il prestatore junior dovrebbe considerare di mettere nell'accordo le condizioni per rilevare il progetto in caso di insolvenza del mutuatario. Se si verifica una situazione del genere, il prestatore junior dovrebbe sapere che di solito ci sono solo due opzioni disponibili:o iniettare finanziamenti nel progetto con l'intenzione di curare le insolvenze monetarie sotto il prestatore senior, o pagare il creditore senior. Quest'ultimo è spesso quasi impossibile nei casi in cui il prestatore senior ha fornito importi molto elevati di finanziamento.

Aree comuni di negoziazione e rimedi in un accordo tra creditori

In genere, in ogni atto sottoscritto da due o più parti, ciascuna parte dovrebbe essere a conoscenza degli elementi critici all'interno dell'accordo. Così, è necessario che un prestatore junior raggiunga un terreno chiaro e identifichi questioni fondamentali prima dell'inizio dell'operazione, come segue:

Controlla le limitazioni dei pagamenti programmati a un prestatore junior

I finanziatori junior devono prestare attenzione a come e quando i pagamenti programmati degli interessiTasso di interesseUn tasso di interesse si riferisce all'importo addebitato da un prestatore a un mutuatario per qualsiasi forma di debito dato, generalmente espresso in percentuale del capitale. sono fatti. Dovrebbe inoltre garantire che non vi siano blocchi sbalorditivi istituiti dal prestatore senior in caso di insolvenza del mutuatario. Perciò, un prestatore junior deve negoziare trattamenti come la limitazione del numero di blocchi sui default, protezione per accelerare i debiti e rimedi perfetti, e una chiara linea guida su quando dovrebbe iniziare un blocco.

Chiarire la definizione di "debito senior" e valutarne l'emendamento

I termini del contratto di credito "debito senior" sono costituiti da questioni delicate come le commissioni sugli interessi, costi, e pagamenti di indennità che danno la preferenza al prestatore senior rispetto ai finanziatori junior. È anche normale che un prestatore senior possa modificarlo senza il consenso di un prestatore junior. Perciò, un prestatore junior dovrebbe negoziare un tetto all'importo del debito senior e garantire che vi sia una clausola per impedire al prestatore senior di modificare i termini del prestito senior.

Chiarire la definizione di “debito junior” e valutarne l'emendamento

Un prestatore senior di solito desidera che un prestatore junior si accolli l'onere del debito dovuto dal mutuatario. In tal caso, un prestatore junior può proteggersi cercando esenzioni in prestiti a breve termine ea scopo limitato. Dovrebbe anche negoziare l'accettazione di esercitare i diritti fondamentali di equità, come possedere un voto degli azionisti in caso di blocco.

Chiarire la garanzia soggetta a un accordo di subordinazione

Un prestatore junior dovrebbe chiedere un'esenzione per una particolare classe di garanzie che un prestatore senior non ha incluso nella sua base patrimoniale. Una volta convenuto che esiste una garanzia personale del mandante del mutuatario o una garanzia a favore del mutuante junior, il prestatore junior dovrebbe garantire che i diritti stipulati si riflettano accuratamente nell'accordo intercreditore e che non siano soggetti a uno stallo.

Altre risorse

CFI è il fornitore globale ufficiale del Financial Modeling and Valuation Analyst (FMVA)™Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nel tuo carriera finanziaria. Iscriviti oggi! designazione, un importante programma di certificazione per analisti finanziari. Per continuare a imparare e ad avanzare nella tua carriera, le risorse CFI aggiuntive di seguito saranno utili:

- Debt CovenantsDebt Covenants I Debt Covenants sono restrizioni che i finanziatori (creditori, detentori di debiti, investitori) stipulano contratti di prestito per limitare le azioni del mutuatario (debitore).

- Debt ScheduleDebt ScheduleUn programma di debito espone tutto il debito che un'azienda ha in un programma in base alla sua scadenza e al tasso di interesse. Nella modellazione finanziaria, flussi di spesa per interessi

- Costo del debitoCosto del debitoIl costo del debito è il rendimento che una società fornisce ai suoi debitori e creditori. Il costo del debito viene utilizzato nei calcoli WACC per l'analisi della valutazione.

- Debt Capital MarketsDebt Capital Markets (DCM)I gruppi Debt Capital Markets (DCM) sono responsabili di fornire consulenza direttamente agli emittenti aziendali sull'aumento del debito per acquisizioni, rifinanziamento del debito esistente, o ristrutturazione del debito esistente. Questi team operano in un ambiente in rapida evoluzione e lavorano a stretto contatto con un partner di consulenza

-

Che cos'è un contratto di abbonamento?

Un contratto di sottoscrizione è un accordo formale tra una società e un investitore per acquistare azioni di una società a un prezzo concordato. Il contratto di abbonamento contiene tutti i dettagli

-

Che cos'è un contratto di lock-up?

Un accordo di lock-up si riferisce a un contratto legalmente vincolante stipulato tra gli insider e i sottoscrittori di una società durante la sua offerta pubblica iniziale (IPO)Offerta pubblica inizi

finanza

- Che cos'è un'esperienza di debito insufficiente?

- Che cos'è una dichiarazione del creditore?

- Che cos'è una vendita allo scoperto di una barca?

- Che cos'è il deposito UCC?

- Che cos'è una clausola Come-Along in un accordo tra azionisti?

- Che cos'è un privilegio senior?

- Che cos'è una reiscrizione di un mutuo?

- Che cos'è una clausola ipotecaria?

- Cosa succede se una preclusione viene respinta?

- Che cos'è un prestatore di ultima istanza?

-

Che cos'è un patto parasociale?

Che cos'è un patto parasociale? Un patto parasociale delinea come deve essere gestita una società, i diritti e gli obblighi conferiti agli azionisti, e il rapporto tra la società e gli azionisti. È simile a un accordo di partenariat...

-

Che cos'è un patto parasociale?

Che cos'è un patto parasociale? Un patto parasociale è un accordo tra gli azionisti di una società. Contiene disposizioni riguardanti il funzionamento della società e il rapporto tra i suoi azionisti. Un patto parasociale è anche ...