Qual è il tasso di interesse nominale?

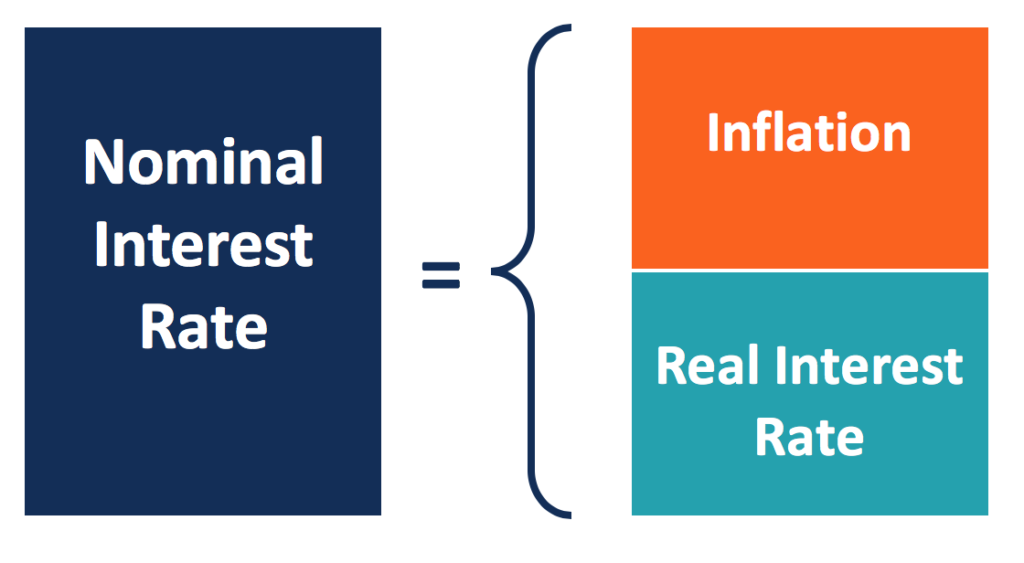

Il tasso di interesse nominale si riferisce al tasso di interesse prima dell'adeguamento per l'inflazioneInflazioneL'inflazione è un concetto economico che si riferisce all'aumento del livello dei prezzi delle merci in un determinato periodo di tempo. L'aumento del livello dei prezzi significa che la valuta in una data economia perde potere d'acquisto (cioè, con la stessa somma si può acquistare di meno). Si riferisce anche al tasso indicato nel contratto di mutuo senza adeguamento per capitalizzazione. Il tasso di interesse nominale è in contrasto con il tasso di interesse reale per quanto riguarda l'adeguamento all'inflazione e il tasso di interesse effettivo per quanto riguarda l'adeguamento composto.

I tassi di interesse nominali possono essere influenzati da diversi fattori, comprese la domanda e l'offertaOfferta e domandaLe leggi della domanda e dell'offerta sono concetti microeconomici che affermano che nei mercati efficienti, la quantità offerta di un bene e la quantità di denaro, l'azione del governo federale, la politica monetaria della banca centrale, e molti altri.

Le banche centrali applicano il tasso di interesse nominale a breve termine come strumento di politica monetaria. Durante una recessione economica, il tasso nominale viene abbassato per stimolare le attività economiche. Durante i periodi inflazionistici, il tasso nominale è aumentato.

Riepilogo

- A differenza del tasso di interesse reale, il tasso di interesse nominale si riferisce al tasso di interesse prima dell'adeguamento all'inflazione.

- Secondo l'effetto Fisher, il tasso di interesse nominale è uguale al tasso di interesse reale più il tasso di inflazione atteso.

- A differenza del tasso di interesse effettivo, il tasso di interesse nominale si riferisce al tasso indicato nel contratto di finanziamento senza rettifica per capitalizzazione.

Tasso di interesse nominale vs. tasso di interesse reale

Il tasso di interesse è il costo del prestito o del rendimento del prestito dovuto al valore temporale del denaro Valore temporale del denaro Il valore temporale del denaro è un concetto finanziario di base che sostiene che il denaro nel presente vale più della stessa somma di denaro da ricevere in il futuro. Questo è vero perché i soldi che hai in questo momento possono essere investiti e guadagnare un ritorno, creando così una maggiore quantità di denaro in futuro. (Anche, con futuro. Il tasso è noto come tasso nominale, che è indicato nel contratto di prestito. Un tasso di interesse nominale contiene due parti:a tasso di interesse reale e un premio di inflazione .

Poiché un'economia cresce con l'inflazione, il potere d'acquisto di ogni dollaro diminuisce nel tempo. Così, il rendimento che un prestatore guadagna per ogni dollaro che ha prestato prima è in realtà inferiore al tasso indicato nel contratto. Il tasso di rendimento Tasso di rendimento Il tasso di rendimento (ROR) è il guadagno o la perdita di un investimento in un periodo di tempo rapportato al costo iniziale dell'investimento espresso in percentuale. Questa guida insegna le formule più comuni dopo aver aggiustato il tasso di interesse nominale per l'inflazione è noto come tasso di interesse reale. È importante che un prestatore comprenda il tasso di interesse reale di un'obbligazione.

Adeguamento all'inflazione del tasso di interesse nominale

L'effetto Fisher descrive la relazione tra inflazione e tasso di interesse nominale o reale attraverso l'equazione seguente:

(1 + i) =(1 + R) (1 + h)

In cui si:

- io - Tasso di interesse nominale

- R - Tasso di interesse reale

- h – Tasso di inflazione atteso

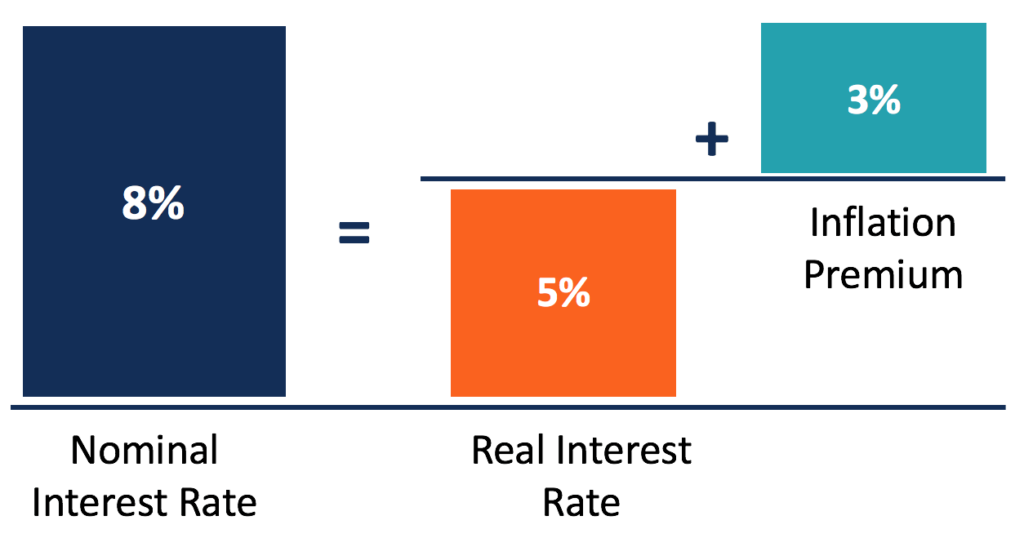

In un'economia stabile che cresce a un ritmo moderato, il tasso di inflazione è generalmente basso. Con un tasso di inflazione basso, è possibile implementare una versione semplificata dell'equazione di Fisher. Essa afferma che il tasso di interesse nominale è approssimativamente uguale al tasso di interesse reale più il tasso di inflazione ( io =R + h ).

Per esempio, un investitore obbligazionario si aspetta un tasso di interesse reale del 5%, quando il mercato mostra un tasso di inflazione atteso del 3%. Perciò, l'investitore dovrebbe cercare un'obbligazione con un tasso di interesse dichiarato (nominale) dell'8% (5% + 3%).

Il tasso di interesse nominale può essere calcolato anche attraverso la formula sottostante. I due metodi di calcolo danno un risultato simile.

io =(1 + R) (1 + h) – 1 =(1 + 5%) (1 + 3%) – 1 = 8,15%

Secondo l'effetto Fisher, se il tasso di inflazione aumenta e il tasso di interesse nominale rimane costante, il tasso di interesse reale diminuirà. Il rendimento reale del prestatore diminuisce a causa di un calo più rapido del potere d'acquisto. Se il tasso di interesse nominale e il tasso di inflazione atteso aumentano entrambi allo stesso tasso, il che significa che il premio di inflazione è compensato, il tasso di interesse reale rimarrà invariato.

Tasso di interesse nominale vs. tasso di interesse effettivo

Il tasso di interesse nominale si riferisce al tasso di interesse periodico moltiplicato per il numero di periodi in un anno. Non tiene conto della composizione. Perciò, i tassi di interesse nominali non sono sempre comparabili, a meno che non includano gli stessi periodi di composizione.

Il tasso di interesse effettivo è considerato una misura più accurata dell'interesse. Viene calcolato in base al tasso di interesse nominale e ai suoi periodi di capitalizzazione. Diversi tassi di interesse effettivi possono essere confrontati direttamente poiché sono stati adeguati per riflettere l'effetto della capitalizzazione.

Aggiustamento composto del tasso di interesse nominale

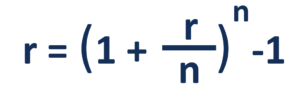

La relazione tra un tasso nominale e un tasso effettivo con aggiustamento del periodo di capitalizzazione discreto è mostrata di seguito:

Se l'interesse è composto continuamente,

In cui si:

- io - Tasso di interesse nominale

- R – Tasso di interesse effettivo

- n – Numero di periodi di capitalizzazione all'anno

- e – Base in legno naturale (2.71828…)

I tassi di interesse nominali ed effettivi non sono sempre diversi. Se il periodo di capitalizzazione è esattamente un anno, il tasso nominale e il tasso effettivo saranno gli stessi. Consideriamo un'obbligazione con un tasso di interesse annuo del 5%, composto annualmente. Il tasso di interesse nominale dell'obbligazione è del 5% (con un tasso periodico del 5% e un periodo di capitalizzazione all'anno). Anche il tasso di interesse effettivo è del 5%.

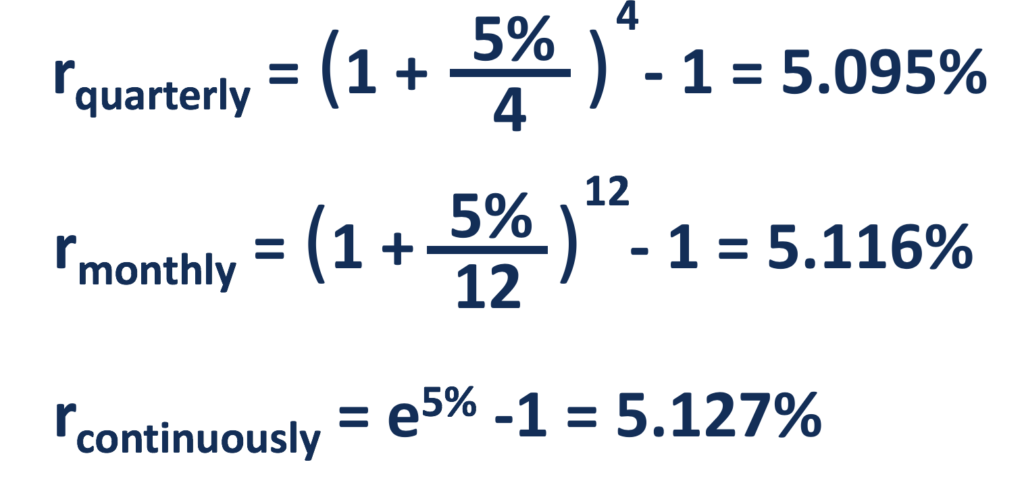

Finché il periodo di capitalizzazione è inferiore a un anno, il tasso di interesse effettivo è maggiore del tasso di interesse nominale. A parità di tasso nominale, più breve è il periodo di capitalizzazione (più periodi di capitalizzazione all'anno), maggiore è il tasso di interesse effettivo, e l'obbligazione a capitalizzazione continua offre il tasso effettivo più elevato.

Nell'esempio sopra, il tasso effettivo sarà del 5,095% se l'interesse del 5% è composto trimestralmente, 5,116% per la capitalizzazione mensile, e 5,127% per il compounding continuo. Il calcolo è mostrato di seguito:

Risorse addizionali

CFI è il fornitore ufficiale della pagina del programma Commercial Banking &Credit Analyst (CBCA)™ globale - CBCAG Ottieni la certificazione CBCA™ di CFI e diventa un Commercial Banking &Credit Analyst. Iscriviti e fai avanzare la tua carriera con i nostri programmi e corsi di certificazione. programma di certificazione, progettato per aiutare chiunque a diventare un analista finanziario di livello mondiale. Per continuare ad avanzare nella tua carriera, le risorse aggiuntive di seguito saranno utili:

- Tasso federale applicabileTasso federale applicabile (AFR)Il tasso federale applicabile (AFR) è il tasso di interesse che si applica ai prestiti personali. È il tasso minimo applicabile a tali prestiti secondo la legge degli Stati Uniti.

- Interesse continuamente composto Interesse continuamente composto L'interesse continuamente composto è l'interesse che viene calcolato sul capitale iniziale, così come tutti gli altri interessi maturati. L'idea è che il principale riceverà gli interessi in ogni momento, piuttosto che in modo discreto in determinati momenti.

- Tasso di interesse effettivo annuoTasso di interesse effettivo annuoIl tasso di interesse effettivo annuo (EAR) è il tasso di interesse che viene rettificato per la capitalizzazione in un determinato periodo. In poche parole, l'efficace

- RecessioneRecessioneRecessione è un termine usato per indicare un rallentamento dell'attività economica generale. In macroeconomia, le recessioni sono ufficialmente riconosciute dopo due trimestri consecutivi di tassi di crescita del PIL negativi.

-

Qual è il tasso implicito?

Il tasso implicito è un tasso di interesse che esprime la differenza tra il tasso forward/future e il tasso spot. Serve come strumento utile per confrontare i rendimenti tra diversi asset e può essere

-

Qual è il tasso di rendimento nominale?

Il tasso di rendimento nominale è il tasso di rendimento totale guadagnato su un investimento prima delladeguamento per eventuali detrazioni e premi, come commissioni di investimento, costi di negozia

finanza

- Che cos'è un tasso di interesse relativo?

- Qual è la differenza tra tasso di rendimento e tasso di interesse?

- Che cos'è l'albero dei tassi di interesse binomiale?

- Cos'è un'obbligazione?

- Qual è il tasso di interesse annuo effettivo?

- Qual è il tasso annuo effettivo?

- Cos'è l'equazione di Fisher?

- Che cos'è un tasso di interesse variabile?

- Qual è il tasso a termine?

- Qual è il tasso di interesse della politica?

-

Che cos'è l'interesse semplice?

Che cos'è l'interesse semplice? Linteresse semplice è un calcolo dellinteresse che non tiene conto delleffetto della capitalizzazione. In molti casi, composti di interesse con ogni periodo designato di un prestito, ma nel caso di se...

-

Qual è il tasso di swap?

Qual è il tasso di swap? Il tasso swap è il tasso fisso di uno swapSwapA swap è un contratto derivato tra due parti che prevede lo scambio di flussi di cassa prestabiliti di due strumenti finanziari. I flussi di cassa sono ge...