Qual è il rapporto tra liquidità operativa e cassa totale?

Il rapporto tra liquidità operativa e cassa totale misura la parte del flusso di cassa generato da un'azienda deriva dalle sue operazioni principali. Questo può essere utilizzato come indicatore di quanto bene un'azienda può sostenere la sua attuale strategia di gestione della liquidità a lungo termine.

Un'azienda che guadagna la maggior parte del proprio denaro dalle sue operazioni principali sarà probabilmente in grado di sostenere la propria liquidità per un periodo di tempo più lungo. In contrasto, un'impresa che guadagna la maggior parte della propria liquidità dal proprio finanziamento o da attività non essenziali (come gli investimenti) può indicare che l'impresa non supporta attualmente una posizione di liquidità sostenibile a lungo termine.

Il rapporto tra liquidità operativa e liquidità totale può essere utilizzato anche dai creditori per determinare l'affidabilità creditizia di una società. Se la liquidità della società proviene principalmente da esborsi di debiti o da attingere a fondi azionari esterni, la società potrebbe già avere un grado di leva finanziaria che i fornitori di debito non sono disposti ad accettare. Perciò, l'accesso al finanziamento del debito per le aziende con un basso rapporto OC/TC è più limitato perché la maggior parte del loro flusso di cassa non proviene dalle operazioni principali.

Come possiamo calcolare il rapporto tra liquidità operativa e cassa totale?

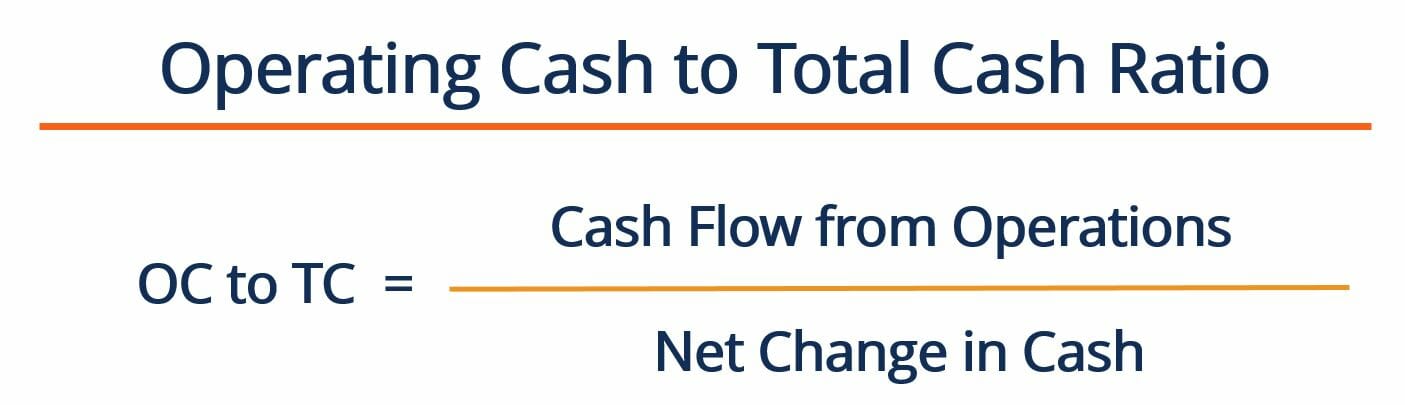

Il rapporto è calcolato dividendo il flusso di cassa di un'impresa dalle operazioni per la sua variazione netta di cassa per il periodo, usando la seguente equazione:

In cui si:

Flusso di cassa da operazioni – rappresenta la quantità di denaro che un'azienda ha generato in un determinato periodo contabile dalle sue operazioni principali. Trovato sul rendiconto finanziario dell'azienda

Variazione netta in contanti – si riferisce ai flussi di cassa totali che l'impresa ha sperimentato per un determinato periodo contabile. È la somma del flusso di cassa derivante dalle attività operative, attività investigative, e attività di finanziamento. Trovato sul rendiconto finanziario dell'azienda.

Parlando in generale, le aziende che sono ancora in crescita potrebbero non avere ancora molta trazione nei rispettivi mercati. Ciò significa che la loro liquidità quotidiana si basa su fonti di cassa alternative (come fondi di debito o di capitale di rischio). Però, avere quelle fonti di cassa come principali/uniche fonti di cassa non è sostenibile per sempre. Al contrario, un'azienda matura di solito fa meno affidamento sul capitale esterno ed è in grado di finanziare i propri progetti con la liquidità generata dalle operazioni.

Esempio di rapporto tra liquidità operativa e liquidità totale

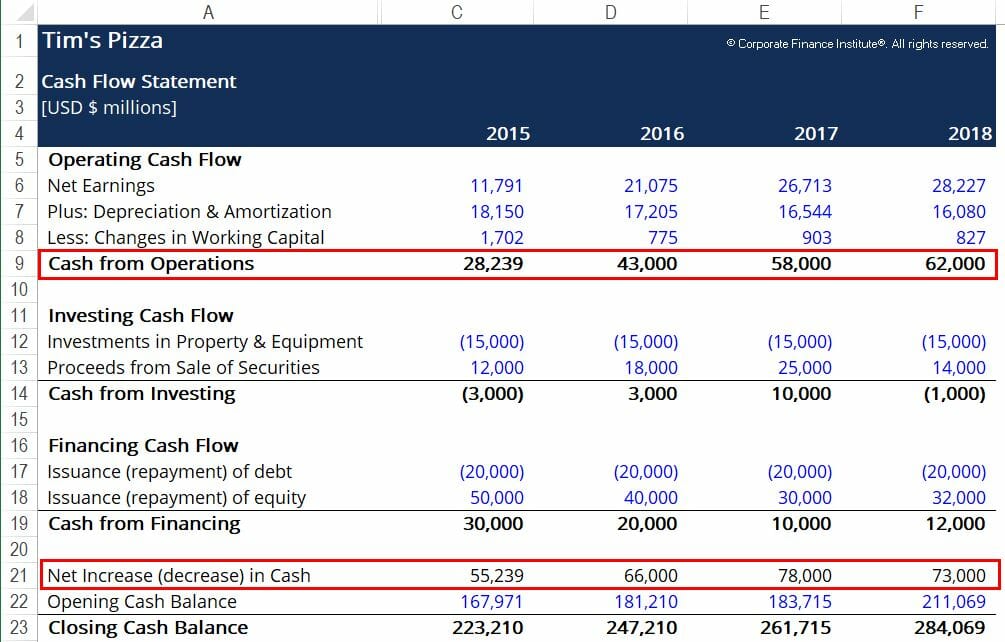

Tim's Pizza vuole calcolare quanto del suo denaro proviene dalle sue operazioni al fine di valutare la sostenibilità della sua posizione di cassa. Di seguito sono riportati frammenti del bilancio di Tim:

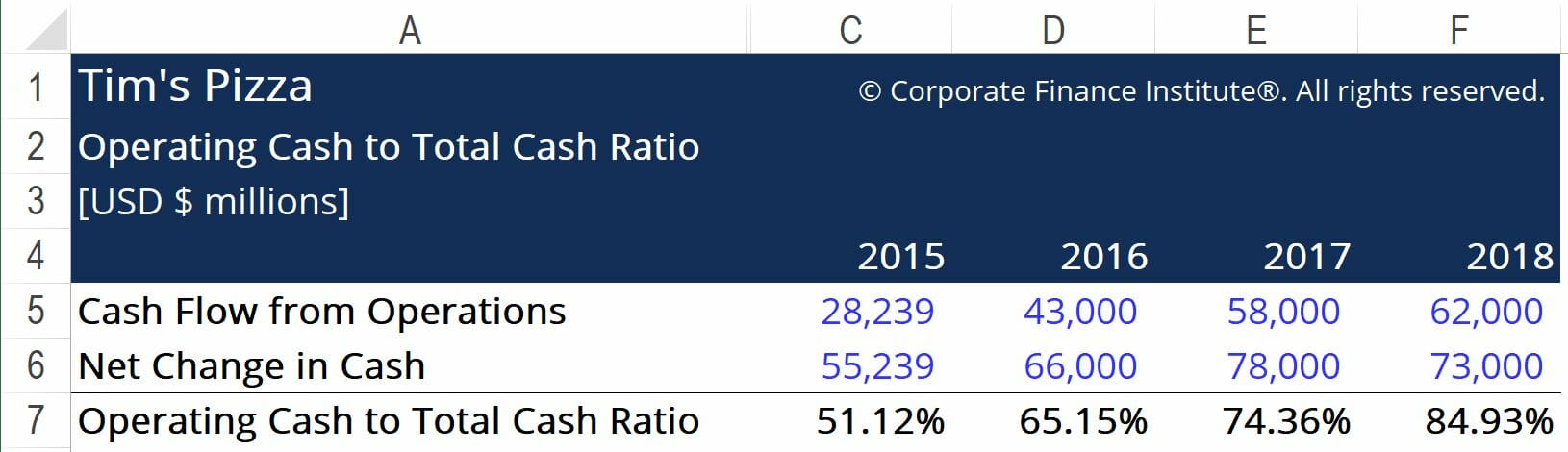

Le caselle rosse evidenziano le informazioni importanti di cui abbiamo bisogno per calcolare il rapporto tra liquidità operativa e cassa totale, vale a dire il flusso di cassa della società dalle operazioni e la variazione netta di cassa. Utilizzando la formula fornita sopra, arriviamo alle seguenti cifre:

Qui, possiamo vedere che la percentuale di liquidità di Tim dalle operazioni aumenta ogni anno. Questa è un'indicazione che l'azienda si sta avvicinando alla sostenibilità a lungo termine. È in grado di generare la maggior parte del proprio flusso di cassa dalle sue attività operative principali. Ciò può anche significare che l'azienda può iniziare a considerare il finanziamento del debito per finanziare la futura Formula NPVNPVUna guida alla formula NPV in Excel durante l'esecuzione dell'analisi finanziaria. È importante capire esattamente come funziona la formula NPV in Excel e la matematica dietro di essa. VAN =F / [ (1 + r)^n ] dove, PV =valore attuale, F =Pagamento futuro (flusso di cassa), r =Tasso di sconto, n =il numero di periodi nei progetti futuri positivi al fine di creare più valore per gli azionisti. I creditori saranno più inclini a concedere prestiti e ad addebitare tassi di interesse più bassi poiché avranno un maggiore grado di fiducia riguardo alla capacità della società di rimborsare il debito.

Per valutare meglio la salute finanziaria di un'impresa, il rapporto tra liquidità operativa e liquidità totale dovrebbe essere calcolato per un certo numero di società che operano nello stesso settore. Se altre imprese operanti nel settore vedono rapporti che sono, in media, inferiore a quello di Tim, possiamo concludere che l'azienda sta facendo un lavoro relativamente buono nell'implementare una strategia di cassa sostenibile a lungo termine.

Risorse addizionali

Grazie per aver letto questo articolo del CFI sulla liquidità operativa! CFI offre il Financial Modeling &Valuation Analyst (FMVA)™Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua carriera finanziaria. Iscriviti oggi! programma di certificazione per coloro che desiderano portare la propria carriera a un livello superiore. Per saperne di più su argomenti correlati, controlla le seguenti risorse CFI:

- Come calcolare il rapporto di copertura del servizio di debitoCome calcolare il rapporto di copertura del servizio di debitoQuesta guida descrive come calcolare il rapporto di copertura del servizio di debito. Primo, esamineremo una breve descrizione del rapporto di copertura del servizio di debito, perché è importante, e quindi passare alle soluzioni passo passo per diversi esempi di calcoli del rapporto di copertura del servizio di debito.

- Quota attuale del debito a lungo termine Quota attuale del debito a lungo termine La parte corrente del debito a lungo termine è la parte del debito a lungo termine scaduto entro un anno. Il debito a lungo termine ha una scadenza di

- Corso Fondamenti di Contabilità – CFI

- Rapporto di intervallo difensivo Rapporto di intervallo difensivo Il rapporto di intervallo difensivo (DIR) è un rapporto di liquidità finanziaria che indica per quanti giorni un'azienda può operare senza dover attingere a fonti di capitale diverse dalle sue attività correnti. È anche noto come rapporto di intervallo di difesa di base (BDIR) o rapporto di periodo di intervallo difensivo (DIPR).

-

Qual è il rapporto tra gli interessi maturati (base di cassa)?

Il rapporto Times Interest Earned (Cash Basis) (TIE-CB) è molto simile al Times Interest Earned RatioTimes Interest Earned Il rapporto Times Interest Earned (TIE) misura la capacità di unazienda di fa

-

Qual è la formula del flusso di cassa operativo?

La formula del flusso di cassa operativo viene utilizzata per calcolare la quantità di cassa generata (o consumata) da unazienda dalle sue attività operative in un periodo, e viene visualizzato sul re

finanza

- Qual è il rapporto acido-test?

- Qual è il rapporto tra pubblicità e vendite?

- Che cos'è il rapporto CAPE?

- Che cos'è il rapporto di conversione in contanti (CCR)?

- Qual è il rapporto tra flusso di cassa e debito?

- Che cos'è il rapporto di cassa?

- Che cos'è il Cash Turnover Ratio (CTR)?

- Qual è il rapporto attuale?

- Qual è il rapporto debito/patrimonio?

- Qual è il rapporto di flusso di cassa operativo?

-

Qual è il rapporto di ritenzione?

Qual è il rapporto di ritenzione? Il coefficiente di ritenzione (noto anche come coefficiente di ritenzione dellutile netto) è il rapporto tra lutile trattenuto di una società e il suo reddito netto Reddito netto Lutile netto è una vo...

-

Qual è il rapporto di Sharpe?

Qual è il rapporto di Sharpe? Prende il nome dalleconomista americano, William Sharpe, il coefficiente di Sharpe (o indice di Sharpe o coefficiente di Sharpe modificato) è comunemente utilizzato per misurare la performance di un i...