Che cos'è una linea di credito revolving?

Una linea di credito revolving è una linea di credito che viene concordata tra una banca e un'impresa. Viene fornito con un importo massimo stabilito, e l'azienda può accedere ai fondi in qualsiasi momento quando necessario. Gli altri nomi per una linea di credito revolving sono linea operativa, linea bancaria, o, semplicemente, un revolver.

Un credito di tipo revolving è utile soprattutto a fini operativi, soprattutto per qualsiasi azienda che subisce forti fluttuazioni nei propri flussi di cassa e alcune grandi spese impreviste. In altre parole, è necessario per le aziende che a volte possono avere saldi di cassa bassi per supportare il loro capitale circolante nettoCapitale circolante nettoIl capitale circolante netto (NWC) è la differenza tra le attività correnti di una società (al netto delle disponibilità liquide) e le passività correnti (al netto del debito) nel suo bilancio . bisogni. A causa di ciò, è spesso considerata una forma di finanziamento a breve termine che di solito viene estinta rapidamente.

Quando una società richiede un revolver, una banca considera diversi fattori importanti per determinare il merito creditizio dell'impresa. Comprendono il conto economico, Rendiconto finanziario, Rendiconto finanziarioUn rendiconto finanziario contiene informazioni sulla quantità di cassa generata e utilizzata da un'azienda in un determinato periodo. e stato patrimoniale.

Caratteristiche di una struttura di credito revolving

1. Pagamento in contanti

Il revolver è spesso strutturato con una disposizione di cash sweep (o di debito). Significa che qualsiasi flusso di cassa in eccesso generato da una società verrà utilizzato dalla banca per pagare il debito in essere del revolver prima del previsto.

Ciò costringe la società a effettuare il rimborso a un ritmo più rapido invece di distribuire il denaro ai suoi azionisti o investitori. Inoltre, riduce al minimo il rischio di credito e la responsabilità che deriva da una società che brucia le sue riserve di cassa per altri scopi, come fare grandi, acquisti eccessivi.

2. Spese per interessi

Al mutuatario vengono addebitati gli interessi basati solo sull'importo del prelievo e non sull'intera linea di credito. La parte restante del revolver è sempre pronta per l'uso. Questa caratteristica di flessibilità e praticità integrate è ciò che conferisce al revolver il suo principale vantaggio. Per quanto riguarda il suo saldo eccezionale, un'azienda può avere la possibilità di pagare l'intero importo in una volta o semplicemente di effettuare pagamenti mensili minimi.

Il tasso di interesse è solitamente vicino al tasso trovato sul debito a termine senior della società. Però, può essere variabile e si basa sul prime rate della banca più un premio, con un premio aggiuntivo determinato in base al merito creditizio della società in poche parole, è quanto uno è "degno" o meritevole di credito. Se un prestatore è sicuro che il mutuatario onori il suo debito in modo tempestivo, il mutuatario è ritenuto meritevole di credito..

3. Importo massimo

Quando un'azienda registra una carenza di flussi di cassa per far fronte agli obblighi finanziari, può essere corretto prontamente prendendo in prestito da un revolver. C'è un importo massimo di prestito fissato dalla banca. Però, la banca può rivedere il revolver ogni anno. Se i ricavi di un'azienda diminuiscono drasticamente, la banca può abbassare l'importo massimo del revolver per proteggerlo dal rischio di default.

Al contrario, se un'azienda ha un buon punteggio di credito, forti riserve di liquidità, una linea di fondo costante e in aumento, e sta rendendo regolare, pagamenti consistenti su un revolver, la banca può acconsentire ad aumentare il limite massimo.

4. Commissione di impegno

Per avviare la linea di credito revolving, una banca può addebitare una commissione di impegno. Compensa il creditore per aver mantenuto aperto l'accesso a un potenziale prestito, dove il pagamento degli interessi viene attivato solo quando il revolver viene tirato fuori. La commissione effettiva può essere una tariffa fissa o una percentuale fissa.

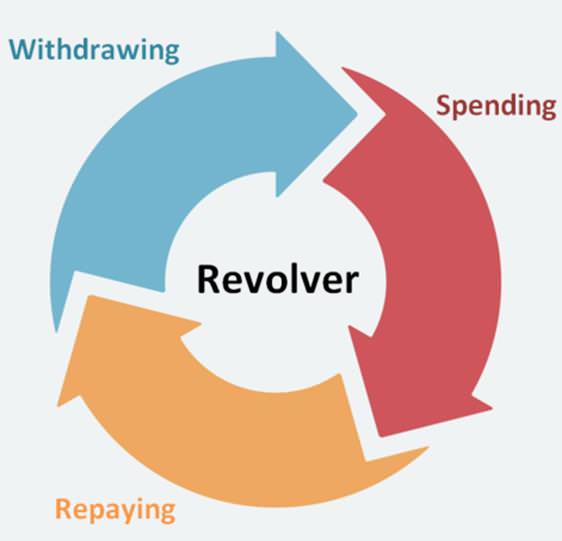

5. Riutilizzabilità

Questo tipo di prestito è chiamato revolver perché una volta saldato l'importo residuo, il mutuatario può usarlo più e più volte. È un ciclo rotante di ritiro, spesa, e rimborsare un numero qualsiasi di volte fino alla scadenza dell'accordo:il termine del revolver finisce.

Una linea di credito revolving è diversa da un prestito rateale, dove ci sono pagamenti fissi mensili per un determinato periodo. Una volta che una rata del prestito è stata interamente pagata, non puoi usarlo di nuovo come il revolver. Il mutuatario deve richiedere una nuova rata del prestito.

Revolver in un modello finanziario

Una linea di credito revolving è una parte importante della modellazione finanziaria Che cos'è la modellazione finanziaria La modellazione finanziaria viene eseguita in Excel per prevedere le prestazioni finanziarie di un'azienda. Panoramica di cos'è la modellazione finanziaria, come e perché costruire un modello. perché sottolinea le variazioni del debito di una società sulla base di ipotesi operative. Per esempio, se si prevede che i ricavi diminuiranno drasticamente nei prossimi anni, un'azienda cercherà ulteriori fonti di finanziamento per finanziare ricerca e sviluppo o spese in conto capitale come modi per far crescere il business. Può emettere più debito per sostenere le spese necessarie.

Come menzionato prima, la società può eseguire un prelievo di revolver se non ha liquidità sufficiente per onorare il debito. Così, un cambiamento nel revolver è innescato da un cambiamento nel livello del debito di una società. Per di più, un revolver aiuta a mantenere un modello finanziario equilibrato perché calcola qualsiasi eccesso di cassa generato o deficit di cassa per un determinato anno.

Un esempio di una struttura di credito revolving

Industria stagionale

Nel settore dell'ospitalità, che è considerato stagionale, una stazione sciistica può subire una carenza di reddito operativo durante i mesi estivi; perciò, potrebbe non essere in grado di coprire il suo libro paga. Inoltre, se realizza la maggior parte delle sue vendite a credito, quindi l'azienda sarà in attesa di incassare i suoi creditiContabilitàLe nostre guide e risorse contabili sono guide di autoapprendimento per imparare la contabilità e la finanza al proprio ritmo. Sfoglia centinaia di guide e risorse. prima di effettuare le spese di inventario.

Avere un revolver consentirà alla società di accedere ai fondi in qualsiasi momento quando richiede denaro per le sue operazioni quotidiane.

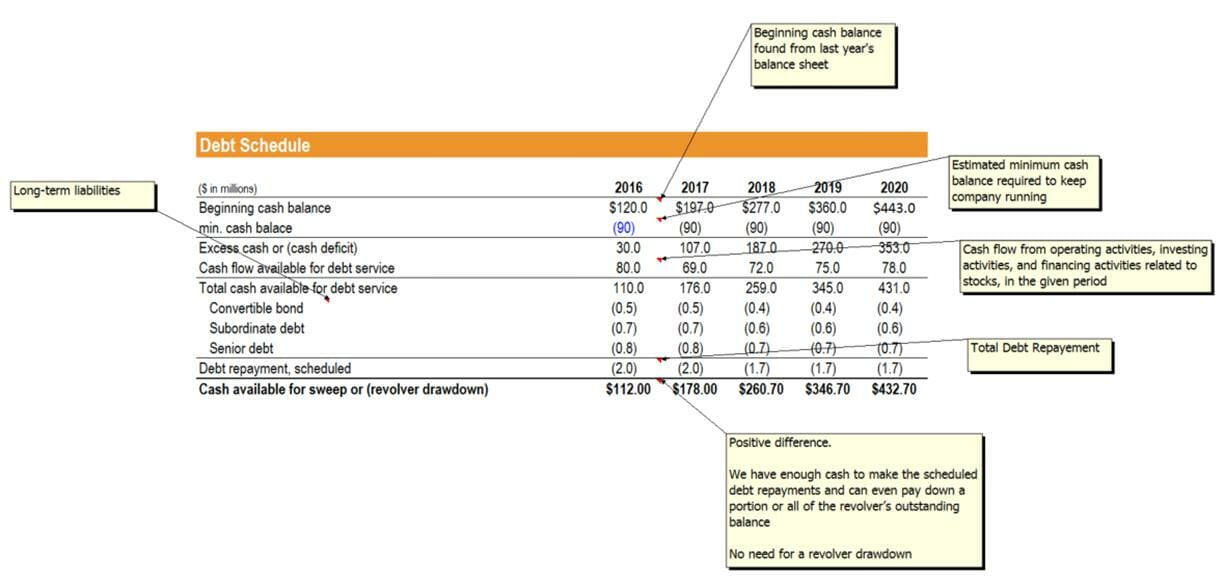

Calcolo dello Sweep (vedi figura sotto)

Per calcolare la liquidità disponibile per lo spazzamento, prendiamo il saldo di cassa inizialeEquivalenti di cassaLa liquidità e gli equivalenti di cassa sono le attività più liquide in bilancio. Gli equivalenti di cassa includono titoli del mercato monetario, accettazioni bancarie che si trovano nel bilancio dell'anno scorso sotto le attività e sottrarre da esso il saldo di cassa minimo stimato necessario per mantenere una società in funzione. Un'ulteriore diligenza viene eseguita se abbiamo bisogno di un saldo minimo di cassa accurato.

La differenza viene quindi aggiunta al flusso di cassa derivante dall'attività operativa, attività investigative, e le attività di finanziamento del periodo. Ora abbiamo denaro disponibile per il servizio del debito. Dopo di che, prendiamo la somma di tutti i rimborsi del debito programmati e la sottraiamo dal denaro disponibile per il servizio del debito.

Se la differenza risulta positiva, quindi abbiamo abbastanza denaro per effettuare i rimborsi del debito programmati e possiamo persino pagare una parte o tutto il saldo dovuto del revolver. La società può anche effettuare rimborsi integrali anticipati di altri saldi di debito.

Però, se la differenza è negativa, allora non ci sarebbe abbastanza denaro per ripagare il debito; perciò, l'azienda dovrà attingere al revolver per coprire la carenza di denaro.

Per saperne di più, lancia i nostri corsi di modellazione finanziaria.

Risorse addizionali

CFI offre la pagina del programma Commercial Banking &Credit Analyst (CBCA)™ - CBCAG Ottieni la certificazione CBCA™ di CFI e diventa un Commercial Banking &Credit Analyst. Iscriviti e fai avanzare la tua carriera con i nostri programmi e corsi di certificazione. programma di certificazione per coloro che desiderano portare la propria carriera a un livello superiore. Per continuare ad apprendere e sviluppare la tua base di conoscenze, si prega di esplorare le risorse pertinenti aggiuntive di seguito:

- Come collegare i 3 bilanci Come sono collegati i 3 bilanci Come sono collegati i 3 bilanci? Spieghiamo come collegare i 3 rendiconti finanziari insieme per la modellazione finanziaria e

- 3 Modello di rendiconto in Excel3 Modello di rendicontoUn modello di rendiconto 3 collega il conto economico, bilancio, e rendiconto finanziario in un unico modello finanziario connesso dinamicamente. Esempi, guida

- DCF Modeling GuideGuida gratuita per la formazione dei modelli DCFUn modello DCF è un tipo specifico di modello finanziario utilizzato per valutare un'azienda. Il modello è semplicemente una previsione del flusso di cassa libero unlevered di un'azienda

- Metodi di valutazioneMetodi di valutazione Quando si valuta un'azienda come un'impresa in funzione, vengono utilizzati tre metodi di valutazione principali:analisi DCF, società comparabili, e transazioni precedenti

-

Che cos'è un anticipo in contanti su una carta di credito?

Quando ricevi una carta di credito, dovresti ricevere informazioni sui vari termini e tariffe per i diversi modi in cui utilizzi la carta. Unopzione è ricevere un anticipo in contanti. Potresti sape

-

Che cos'è il credito rotativo?

Ci sono molti modi per ottenere finanziamenti nel mondo oggi. Il credito revolving è un ottimo modo per farlo e ci sono molti modi in cui puoi accedere a questo tipo di credito. Sei pronto per saper

finanza

- Che cos'è un addebito finanziario in contanti?

- Che cos'è il corrispettivo in contanti?

- Che cos'è il credito in contanti?

- Che cos'è il flusso di cassa?

- Che cos'è la gestione della liquidità?

- Che cos'è il rimborso in contanti?

- Che cos'è il rapporto di cassa?

- Che cos'è un Cash Sweep?

- Cos'è il Cashback?

- Che cos'è un anticipo in contanti?

-

Che cos'è il debito rotativo?

Che cos'è il debito rotativo? Il debito rotativo è indicato anche come linea di credito (LOC). Un debito revolving non ha un importo di pagamento fisso ogni mese. Le spese si basano sul saldo effettivo del prestito. Lo stesso vale...

-

Che cos'è un anticipo in contanti?

Che cos'è un anticipo in contanti? Siamo stati tutti in una situazione in cui abbiamo bisogno di contanti velocemente e non abbiamo fondi sufficienti a nostra disposizione. Sia che tu stia facendo acquisti in un rivenditore di soli con...