Che cos'è il debito senior e subordinato?

Il debito senior e subordinato si riferisce al loro rango nello stack di capitale di una società. In caso di liquidazioneValore di liquidazione Il valore di liquidazione è una stima del valore finale che riceverà il possessore di strumenti finanziari quando un'attività viene venduta o liquidata., il debito senior viene pagato per primo, mentre il debito subordinato viene pagato solo se i fondi rimangono dopo aver saldato il debito senior. Per compensare un investitore per il rischio, il debito subordinato ha un tasso di interesse più elevato rispetto al debito senior.

Stack di capitale

Per comprendere il debito senior e subordinato, dobbiamo prima rivedere lo stack di capitale. Lo stack di capitale classifica la priorità delle diverse fonti di capitale, compreso il debito senior, debito subordinato, and equityAzionisti EquityAzionisti Equity (noto anche come Azionisti Equity) è un conto sul bilancio di una società che consiste di capitale più azionario. Lo stack mostra due risultati. Primo, i creditori di debito senior saranno pagati per primi in caso di difficoltà finanziarie. È a disposizione di privati, partnership, società, mentre gli azionisti divideranno ciò che rimane dopo che tutti i creditori sono stati pagati. In secondo luogo, il profilo di rendimento del debito e del capitale è inverso rispetto all'elenco delle priorità. Gli azionisti con una partecipazione azionaria hanno il profilo di rendimento più elevato, mentre i creditori di debito senior hanno il più basso.

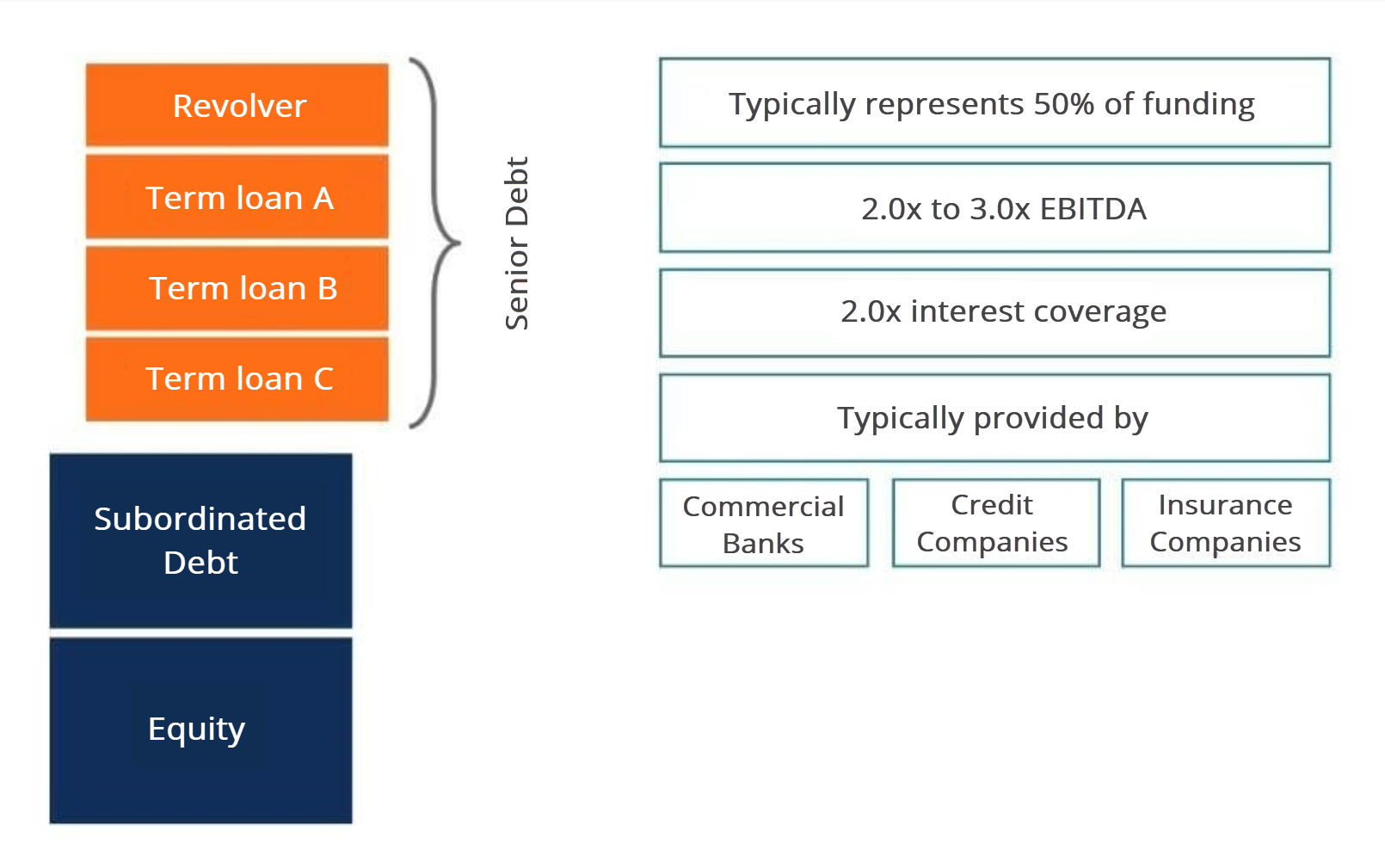

Panoramica del debito senior

Ci sono alcuni componenti principali nel debito senior. Tipicamente, le società hanno una linea di credito revolvingFacility di credito revolvingUna linea di credito revolving è una linea di credito che viene concordata tra una banca e un'impresa. Viene fornito con un importo massimo stabilito, e le varie tranche di prestiti a termine. L'intera porzione di debito senior rappresenta comunemente il 50% del finanziamento in un'acquisizione, che equivale approssimativamente a due o tre volte il debito per EBITDA EBITDAEBITDA o Guadagno prima degli interessi, Imposta, Ammortamento, L'ammortamento è l'utile di una società prima che venga effettuata una di queste deduzioni nette. L'EBITDA si concentra sulle decisioni operative di un'azienda perché esamina la redditività dell'azienda dalle operazioni principali prima dell'impatto della struttura del capitale. Formula, esempi o il doppio della copertura degli interessi. Per esempio, se l'EBITDA di un'azienda è stabile e affidabile, forse le banche presteranno alla società due o tre volte il suo EBITDA per il suo debito senior. Un altro esempio richiederebbe all'azienda di generare un flusso di cassa sufficiente per coprire due volte gli interessi passivi del debito senior.

I comuni prestatori di debito senior includono banche commerciali, società di credito, e compagnie di assicurazione.

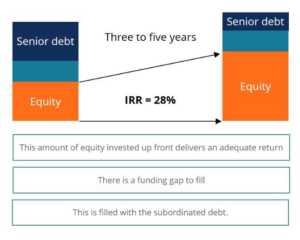

Leva e ritorno

In che modo il debito influisce sui rendimenti azionari? Un investitore può utilizzare il debito senior e subordinato per aumentare i rendimenti azionari. Col tempo, man mano che un'azienda cresce, cambia anche la struttura del capitale originario di una società. Supponiamo che lo stack di capitale nel primo anno sia stato del 40% di debito senior, 20% di debito subordinato, e 40% di capitale. Come cambierà questo in un orizzonte temporale da tre a cinque anni?

Man mano che l'attività cresce e si espande, la quota azionaria crescerà in modo significativo nei prossimi tre-cinque anni. Il pezzo di debito subordinato rimarrà lo stesso, mentre la parte del debito senior si ridurrà, poiché il suo capitale è stato rimborsato durante il periodo di ammortamento. Quindi, il valore dell'impresa è cresciuto, ma la maggior parte di quella crescita è stata trasferita solo agli azionisti. Questo tasso di crescita dell'equità è il modo in cui le società di private equity generano un tasso di rendimento interno (IRR). L'intervallo IRR standard è solitamente compreso tra il 20% e il 30% di rendimento.

Dal punto di vista di una società di private equity, è importante che l'importo del capitale investito in anticipo fornisca un rendimento adeguato. Però, se esiste un deficit di finanziamento, di solito è riempito con debito subordinato.

Per saperne di più sulla modellazione del debito, utilizzo della leva finanziaria e calcolo dell'IRR, si prega di consultare i nostri corsi di modellazione finanziaria.

Panoramica del debito subordinato

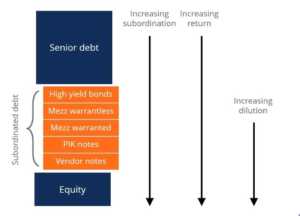

Continuando la nostra discussione sul debito senior e subordinato, spostiamo lo stack di capitale verso il debito subordinato, che è considerato come qualsiasi tipo di debito che non sarà pagato fino a quando tutto il debito senior non sarà pagato per intero. Però, anche nel debito subordinato, ci sono vari tipi di prestiti con priorità diverse. I tipi di debito subordinato includono obbligazioni ad alto rendimento, soppalco con e senza warrant, Pagamento in natura (PIK) note, e note del venditore, ordinando dalla priorità più alta a quella più bassa, rispettivamente. Un altro modo per esprimere le diverse priorità dei titoli è con una scala di subordinazione. Per esempio, le obbligazioni ad alto rendimento hanno la subordinazione più bassa, mentre le note del fornitore hanno il più alto.

Per diversi livelli di subordinazione, ci sono diversi livelli di rendimento atteso. Perciò, gli investitori prendono decisioni in base a questo compromesso tra rischio e rendimento. Ad esempio, gli investitori in obbligazioni ad alto rendimento hanno la massima priorità nella riscossione del debito in caso di difficoltà finanziarie, ma riceveranno il rendimento più basso tra tutti i creditori di debito subordinato. D'altra parte, I creditori delle note del venditore hanno la priorità più bassa per riscuotere il debito, ma incorreranno nel rendimento atteso più alto tra tutti i finanziatori.

Finalmente, con l'aumento della subordinazione deriva una crescente diluizione del patrimonio netto. Così, è importante che il management cerchi fonti di capitale in cima allo stack di capitale per ridurre al minimo la diluizione del capitale.

Debito subordinato sostenibile

Un'impresa può solo contrarre così tanti debiti. Quindi quanto debito subordinato può gestire un'azienda?

Esistono diverse misure per stimare in genere il debito subordinato massimo di una società:

- Rapporto debito totale/EBITDA di 5-6 volte. Come menzionato sopra, il debito senior in genere rappresenta 2-3 volte il debito rispetto all'EBITDA, quindi il residuo per il debito subordinato

- EBITDA per incassare interessi di circa 2 volte

- Finanziamento minimo di capitale del 30%-35%

La struttura del capitale appropriata deve essere costruita all'interno di questi vincoli.

Rating del credito e debito ad alto rendimento

Le obbligazioni ad alto rendimento sono titoli quotati in borsa, consentendo transazioni in un mercato secondario. Però, il finanziamento mezzanino non è negoziabile.

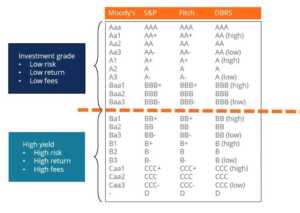

Per comprendere i rischi dell'acquisto di obbligazioni, le agenzie di rating del credito forniscono punteggi di credito su ciascuna obbligazione in base alla loro valutazione del rischio di insolvenza. Le obbligazioni con rating AAA sono le più sicure, con la minore probabilità di insolvenza, considerando che le obbligazioni con rating D sono le meno sicure, con la più alta probabilità di insolvenza. Inoltre, le obbligazioni con un rating pari o superiore a BBB sono considerate investment grade, mentre le obbligazioni con rating BB+ o inferiore sono considerate non-investment grade, ad alto rendimento, o obbligazioni spazzatura.

Debito mezzanino

Il debito mezzanino è un titolo non negoziabile, che è subordinato al debito senior. Ha spesso un rimborso proiettile, ritorno di cassa maturato, e possono avere equity warrant allegati. I warrant azionari forniscono ai finanziatori esposizioni al rialzo delle azioni oltre al rendimento atteso sui pagamenti effettivi degli interessi.

Anche, il debito mezzanino include titoli di prestiti convertibili, che può essere interamente convertito in capitale, o azioni privilegiate convertibili, interamente convertibili in azioni privilegiate.

Debito con warrant, titoli di prestito convertibile, e le azioni privilegiate convertibili hanno tutte esposizioni azionarie integrate nel titolo di debito.

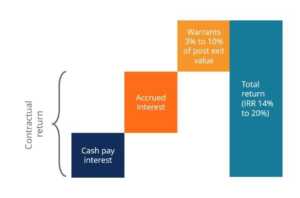

Resi mezzanino

I finanziatori mezzanini in genere mirano a un tasso di rendimento interno (IRR) compreso tra il 15% e il 20%. L'IRR è costituito da diversi componenti. Il primo è l'interesse in contanti che viene pagato dalla società all'investitore. Il secondo pezzo è l'interesse maturato, ovvero gli interessi maturati da rimborsare con il capitale. Queste due componenti costituiscono i rendimenti contrattuali che la società deve ai creditori. La componente finale è l'esposizione azionaria al rialzo da warrant. Questi warrant sono in genere dal 3% al 10% del valore post-uscita dell'attività, che aumenta significativamente l'IRR di un investitore in debito.

Letture correlate

Grazie per aver letto questa guida al debito senior e subordinato. Per continuare a imparare e ad avanzare nella tua carriera, consigliamo vivamente queste risorse CFI aggiuntive di seguito:

- Capacità di debitoCapacità di debitoLa capacità di debito si riferisce all'importo totale del debito che un'azienda può incorrere e rimborsare in base ai termini dell'accordo sul debito.

- Costo del debitoCosto del debitoIl costo del debito è il rendimento che una società fornisce ai suoi debitori e creditori. Il costo del debito viene utilizzato nei calcoli WACC per l'analisi della valutazione.

- Debt ScheduleDebt ScheduleUn programma di debito espone tutto il debito che un'azienda ha in un programma in base alla sua scadenza e al tasso di interesse. Nella modellazione finanziaria, flussi di spesa per interessi

- Valore di mercato del debitoValore di mercato del debitoIl valore di mercato del debito si riferisce al prezzo di mercato che gli investitori sarebbero disposti ad acquistare il debito di una società a, che differisce dal valore di carico in bilancio.

-

Che cos'è ERC Collections e perché è presente sui miei rapporti di credito?

ERC Collections è unagenzia di recupero crediti che rappresenta unampia gamma di creditori. Se hai visto le raccolte ERC sui tuoi rapporti di credito o la società ti sta contattando, potrebbe tentar

-

Che cos'è un acquirente di debiti e cosa dovresti fare se ti contatta?

Se hai un account gravemente scaduto, il creditore potrebbe rinunciare a tentare di riscuotere sul conto e assumere unagenzia di recupero crediti di terze parti per perseguire il pagamento. Oppure i

finanza

- Che cos'è il debito personale?

- Che cos'è il debito insolvente?

- Che cos'è un privilegio senior?

- Cos'è il Capitale?

- Che cos'è la struttura del capitale?

- Che cos'è il debito?

- Che cos'è un default del debito?

- Finanziamento del debito:cos'è e come funziona

- Debito subordinato vs debito senior:qual è la differenza?

- Debito Senior

-

Cos'è il debito Unitranche?

Cos'è il debito Unitranche? Un Unitranche Debt è una struttura di prestito ibrida che combina debito senior e subordinato Debito senior e subordinato Al fine di comprendere il debito senior e subordinato, dobbiamo prima rivedere...

-

Cos'è il debito di rischio?

Cos'è il debito di rischio? Il debito di rischio è un tipo di finanziamento del debito ottenuto da aziende e startup in fase iniziale. Questa guida delinea le 17 metriche di valutazione delle-commerce più importanti per Internet...