Qual è il tasso di swap?

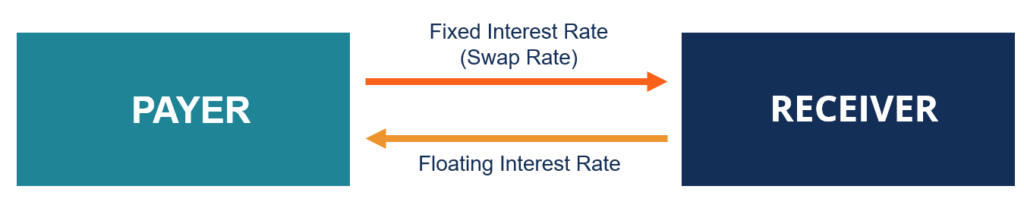

Il tasso swap è il tasso fisso di uno swapSwapA swap è un contratto derivato tra due parti che prevede lo scambio di flussi di cassa prestabiliti di due strumenti finanziari. I flussi di cassa sono generalmente determinati utilizzando l'importo nozionale del capitale (un valore nominale predeterminato). determinato dalle parti coinvolte nel contratto Il tasso swap è richiesto da un ricevente (cioè, la parte che riceve il tasso fisso) da un pagatore (cioè, il soggetto che paga il tasso fisso) da compensare dell'incertezza circa le fluttuazioni del tasso variabile utilizzato in uno swap. Il tasso di swap può essere trovato in entrambi gli swap sui tassi di interesseInterest Rate SwapUn swap sui tassi di interesse è un contratto derivato attraverso il quale due controparti concordano di scambiare un flusso di pagamenti di interessi futuri con un altro o swap di valuta. Detto anche tasso di riferimento, ed è tipicamente basato su LIBORLIBORLIBOR, che è l'acronimo di London Interbank Offer Rate, si riferisce al tasso di interesse che le banche del Regno Unito applicano ad altri istituti finanziari per gli swap sui tassi di interesse.

Tasso di swap negli swap sui tassi di interesse

Il design più comunemente riscontrato di swap sui tassi di interesse prevede lo scambio di un tasso di interesse fisso con il tasso di interesse variabileTasso di interesse variabileUn tasso di interesse variabile si riferisce a un tasso di interesse variabile che cambia durante la durata dell'obbligazione di debito. È l'opposto di un tasso fisso. Il tasso di interesse variabile è tipicamente espresso come valore di un indice variabile come LIBORLIBORLIBOR, che è l'acronimo di London Interbank Offer Rate, si riferisce al tasso di interesse che le banche del Regno Unito applicano ad altri istituti finanziari per più o meno uno spread. In tal caso, il tasso di interesse fisso è indicato come swap/tasso di riferimento.

Negli swap sui tassi di interesse, lo swap/tasso di riferimento viene utilizzato per determinare il valore totale della gamba fissa dello swap, che deve essere pari al valore totale della gamba flottante dello swap. Dopo che lo scambio diventa effettivo, il tasso fisso rimane invariato fino alla scadenza dello swap mentre il tasso di interesse variabile viene azzerato periodicamente a date prestabilite, sulla base delle fluttuazioni dell'indice a cui il tasso è attaccato.

Tasso di swap negli swap di valuta

Simile agli swap sui tassi di interesse, gli swap di valuta sono un tipo popolare di swap. Gli swap di valuta possono assumere diverse forme. Uno di questi sono gli swap di valuta a tasso fisso e variabile. Negli scambi di valuta, lo swap/tasso di riferimento è indicato come il tasso di cambio Fisso vs. Tassi di cambio fissi I tassi di cambio valuta estera misurano la forza di una valuta rispetto a un'altra. La forza di una valuta dipende da una serie di fattori come il suo tasso di inflazione, tassi di interesse prevalenti nel suo paese d'origine, o la stabilità del governo, per dirne alcuni. associato alla gamba fissa di uno swap di valuta.

Negli scambi di valuta, il tasso swap è principalmente utilizzato come tasso di cambio per convertire i principali importi nozionali fissati in valute diverse. Gli importi nozionali principali sono specificati prima dell'inizio del contratto di swap. Come gli swap sui tassi di interesse, negli swap di valuta, il tasso di riferimento rimane invariato fino alla scadenza dello swap.

Letture correlate

CFI è il fornitore ufficiale della Global Financial Modeling &Valuation Analyst (FMVA)™Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nel tuo carriera finanziaria. Iscriviti oggi! programma di certificazione, progettato per aiutare chiunque a diventare un analista finanziario di livello mondiale. Per continuare ad avanzare nella tua carriera, le risorse CFI aggiuntive di seguito saranno utili:

- Credit Default SwapCredit Default SwapUn credit default swap (CDS) è un tipo di derivato di credito che fornisce all'acquirente una protezione contro l'insolvenza e altri rischi. L'acquirente di un CDS effettua pagamenti periodici al venditore fino alla data di scadenza del credito. Nell'accordo, il venditore si impegna che, se l'emittente del debito è inadempiente, il venditore pagherà all'acquirente tutti i premi e gli interessi

- Accordo di copertura Accordo di copertura L'accordo di copertura si riferisce a un investimento il cui scopo è ridurre il livello dei rischi futuri in caso di un movimento avverso del prezzo di un'attività. La copertura fornisce una sorta di copertura assicurativa per proteggersi dalle perdite di un investimento.

- Rischio di tasso di interesseRischio di tasso di interesseIl rischio di tasso di interesse è la probabilità di una diminuzione del valore di un'attività derivante da fluttuazioni inattese dei tassi di interesse. Il rischio di tasso di interesse è principalmente associato alle attività a reddito fisso (ad es. obbligazioni) piuttosto che con partecipazioni.

- Swap SpreadSwap SpreadSwap Spread è la differenza tra il tasso swap (il tasso della gamba fissa di uno swap) e il rendimento del titolo di Stato con scadenza simile. Poiché i titoli di stato (ad es. titoli del Tesoro USA) sono considerati titoli privi di rischio, gli swap spread riflettono tipicamente i livelli di rischio percepiti dalle parti coinvolte in un contratto di swap.

-

Che cos'è lo swap spread?

Lo swap spread è la differenza tra il tasso swap (il tasso della gamba fissa di uno swap) e il rendimento del titolo di Stato con scadenza simile. Poiché i titoli di stato (ad es. Titoli del Tesoro US

-

Cosa sono i contratti swap?

I contratti di swap sono derivati finanziari che consentono a due agenti di transazione di scambiare i flussi di entrate I flussi di entrate sono le varie fonti da cui unazienda guadagna denaro dall

finanza

- Che cos'è un tasso di interesse relativo?

- Che cos'è l'albero dei tassi di interesse binomiale?

- Cos'è un'obbligazione?

- Qual è il tasso di interesse annuo effettivo?

- Qual è il tasso annuo effettivo?

- Cos'è l'equazione di Fisher?

- Che cos'è un tasso di interesse variabile?

- Qual è il tasso a termine?

- Che cos'è la parità del tasso di interesse (IRP)?

- Qual è il tasso di interesse della politica?

-

Che cos'è l'interesse semplice?

Che cos'è l'interesse semplice? Linteresse semplice è un calcolo dellinteresse che non tiene conto delleffetto della capitalizzazione. In molti casi, composti di interesse con ogni periodo designato di un prestito, ma nel caso di se...

-

Che cos'è la curva del tasso di swap?

Che cos'è la curva del tasso di swap? La curva dei tassi swap è un grafico che rappresenta la relazione tra i tassi swap e tutte le scadenze corrispondenti disponibili. Essenzialmente, indica i rendimenti attesiRendimento attesoIl rendime...