Che cos'è la curva del tasso di swap?

La curva dei tassi swap è un grafico che rappresenta la relazione tra i tassi swap e tutte le scadenze corrispondenti disponibili. Essenzialmente, indica i rendimenti attesiRendimento attesoIl rendimento atteso su un investimento è il valore atteso della distribuzione di probabilità dei possibili rendimenti che può fornire agli investitori. Il ritorno sull'investimento è una variabile sconosciuta che ha valori diversi associati a probabilità diverse. di uno swap a scadenze diverse. La curva può essere considerata come l'equivalente dello swap della curva dei rendimenti di un'obbligazioneCurva dei rendimentiLa curva dei rendimenti è una rappresentazione grafica dei tassi di interesse sul debito per un intervallo di scadenze. Mostra il rendimento che un investitore si aspetta di guadagnare se presta i suoi soldi per un determinato periodo di tempo. Il grafico mostra il rendimento di un'obbligazione sull'asse verticale e il tempo alla scadenza sull'asse orizzontale., ed è una curva par, in quanto basato su par swapsSwapA swap è un contratto derivato tra due parti che prevede lo scambio di flussi di cassa prestabiliti di due strumenti finanziari. I flussi di cassa sono generalmente determinati utilizzando l'importo nozionale del capitale (un valore nominale predeterminato).

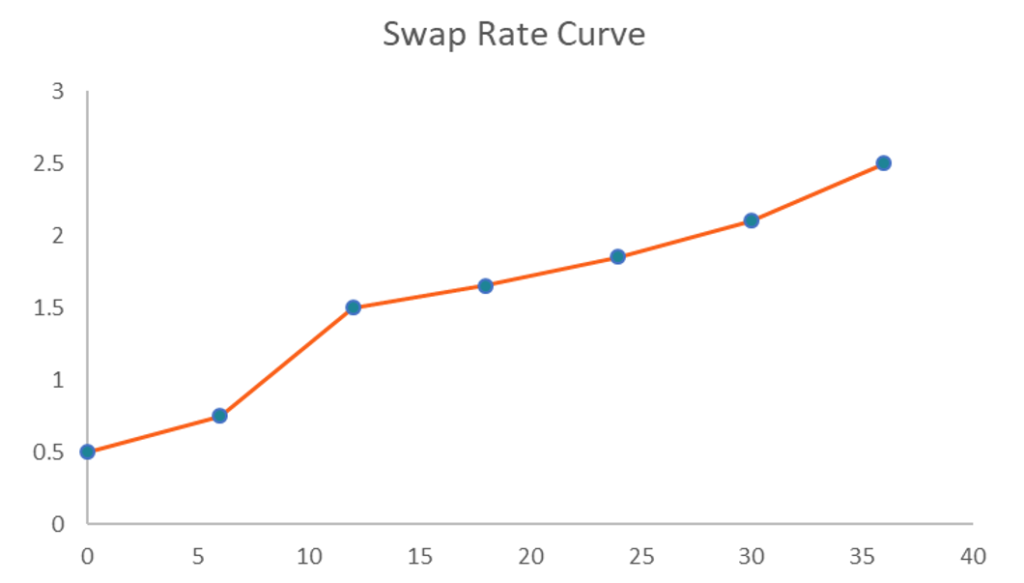

La curva del tasso di swap è un grafico bidimensionale tracciato contro l'asse x e l'asse y. I tassi swap sono riportati sull'asse y mentre i tempi alla scadenza sono tracciati sull'asse x. In genere, la curva è inclinata verso l'alto, poiché i tassi swap a lungo termine tendono ad essere superiori ai tassi a breve termine.

Comprensione della curva del tasso di swap

La curva dei tassi swap è spesso tracciata insieme alla curva dei rendimenti di un titolo di Stato (ad es. Titoli del Tesoro USA Buoni del Tesoro (T-Bills) I Buoni del Tesoro (o T-Bills in breve) sono uno strumento finanziario a breve termine emesso dal Tesoro USA con periodi di scadenza da pochi giorni fino a 52 settimane.). In alcuni casi, le due curve possono coincidere, ma spesso divergono tra loro. Se le due curve divergono tra loro, viene presentato lo swap spread. I dati storici mostrano che la curva dei tassi swap tende ad essere al di sopra della curva dei rendimenti Curva dei rendimenti La curva dei rendimenti è una rappresentazione grafica dei tassi di interesse sul debito per una gamma di scadenze. Mostra il rendimento che un investitore si aspetta di guadagnare se presta i suoi soldi per un determinato periodo di tempo. Il grafico mostra il rendimento di un'obbligazione sull'asse verticale e il tempo alla scadenza sull'asse orizzontale., indicando così spread swap positivi.

La curva dei tassi swap è ampiamente utilizzata nei mercati finanziari. Per esempio, viene spesso utilizzato come benchmark per i tassi di interesse. Inoltre, la curva può essere utilizzata per valutare il sentiment dei partecipanti al mercato riguardo alle condizioni di mercato prevalenti (in particolare il rischio).

Come creare la curva del tasso di swap in Excel?

La curva può essere facilmente creata utilizzando Microsoft Excel. Può essere fatto seguendo i passaggi seguenti:

- Creare una tabella che conterrà le informazioni necessarie, compresi i tassi swap e le corrispondenti date di scadenza.

- Nella prima colonna, elencare i tassi di swap.

- Elencare le scadenze corrispondenti nella seconda colonna.

- Usando il mouse o la tastiera, evidenziare la tabella creata. Quindi, premere Inserisci->Grafici consigliati->Tutti i grafici->Grafico a linee e scegli il grafico con la singola linea. In alternativa, puoi farlo premendo Inserisci->Dispersione->Dispersione con linee rette e marcatori. La curva del tasso di swap dovrebbe assomigliare al grafico nell'immagine sopra.

Valutazione

I contratti swap sono negoziati nei mercati over-the-counter (OTC).Over-the-counter (OTC)Over-the-counter (OTC) è la negoziazione di titoli tra due controparti eseguita al di fuori di scambi formali e senza la supervisione di un regolatore di cambio. Il trading OTC viene effettuato nei mercati over-the-counter (un luogo decentralizzato senza posizione fisica), attraverso le reti di rivenditori. Poiché un contratto di swap comprende due gambe, dobbiamo determinare il valore attuale di entrambe le gambe per determinare il valore del contratto di swap.

La gamba fissa dell'interest rate swap Interest Rate Swap Un interest rate swap è un contratto derivato attraverso il quale due controparti concordano di scambiare un flusso di pagamenti di interessi futuri con un altro contratto, Per esempio, è abbastanza semplice da calcolare, poiché i flussi di cassa futuri sono fissati all'inizio. La gamba flottante richiede un calcolo più complesso, in quanto soggetto a variazioni con la fluttuazione dei tassi di interesse. La curva dei tassi forward deve essere utilizzata per determinare il tasso forward di ciascun pagamento variabile futuro.

Altre risorse

CFI offre la pagina del programma Capital Markets &Securities Analyst (CMSA)® - CMSA Iscriviti al programma CMSA® di CFI e diventa un Analista di mercati finanziari e titoli certificato. Fai avanzare la tua carriera con i nostri programmi e corsi di certificazione. programma di certificazione per coloro che desiderano portare la propria carriera a un livello superiore. Per continuare a imparare e ad avanzare nella tua carriera, le seguenti risorse CFI saranno utili:

- Excel per le finanzeExcel per le finanzeQuesta guida di Excel per le finanze insegnerà le 10 migliori formule e funzioni che devi conoscere per essere un ottimo analista finanziario in Excel.

- SwapSwap Uno swap è un contratto derivato tra due parti che prevede lo scambio di flussi di cassa prestabiliti di due strumenti finanziari. I flussi di cassa sono generalmente determinati utilizzando l'importo nozionale del capitale (un valore nominale predeterminato).

- Swap SpreadSwap SpreadSwap Spread è la differenza tra il tasso swap (il tasso della gamba fissa di uno swap) e il rendimento del titolo di Stato con scadenza simile. Poiché i titoli di stato (ad es. titoli del Tesoro USA) sono considerati titoli privi di rischio, gli swap spread riflettono tipicamente i livelli di rischio percepiti dalle parti coinvolte in un contratto di swap.

- Corso sui fondamenti del reddito fisso

-

Cos'è la curva di esperienza?

Introdotto dal Boston Consulting Group, Experience Curve è un concetto che afferma che esiste una relazione coerente tra la quantità di produzione cumulativa di unazienda e il costo di produzione. Il

-

Qual è la tariffa principale?

Questo numero importante è una forza trainante dietro i tassi di interesse sui prestiti e sulle carte di credito. Potresti non aver mai sentito parlare del prime rate prima, ma se hai una carta di

finanza

- Qual è il tasso di crescita composto?

- Qual è il tasso di cedola?

- Qual è il tasso di crescita dei dividendi?

- Qual è il tasso di sconto federale?

- Qual è il tasso sui fondi federali?

- Qual è il tasso a termine?

- Cos'è il modello H?

- Che cos'è uno swap sui tassi di interesse?

- Qual è il tasso di interesse della politica?

- Qual è la tariffa notturna?

-

Che cos'è la curva del credito?

Che cos'è la curva del credito? La curva del credito è la rappresentazione grafica del rapporto tra il rendimento offerto da un titolo (strumento generatore di credito) e il tempo alla scadenza del titolo. Misura i sentimenti degli ...

-

Qual è il tasso implicito?

Qual è il tasso implicito? Il tasso implicito è un tasso di interesse che esprime la differenza tra il tasso forward/future e il tasso spot. Serve come strumento utile per confrontare i rendimenti tra diversi asset e può essere...