Devo incassare i miei 401k per pagare il debito?

Pagare il debito può sembrare un processo senza fine. Con così tante potenziali soluzioni, potresti non sapere da dove cominciare. Una delle tue opzioni potrebbe essere prelevare denaro dal tuo fondo pensione. Questo potrebbe farti pensare, "dovrei incassare i miei 401k per pagare il debito?" Incassare i tuoi 401k in anticipo potrebbe costarti penalità, le tasse, e il tuo futuro finanziario, quindi di solito è saggio evitare di farlo, se possibile. In caso di dubbio, consulta il tuo consulente finanziario per determinare cosa è meglio per te.

Prima di incassare i tuoi 401k, suggeriamo di valutare i pro e i contro, più le abitudini finanziarie che potresti cambiare per ridurre il debito. La mossa giusta potrebbe essere l'adeguamento del budget per garantire che ogni dollaro venga messo a frutto. Continua a leggere per determinare se e quando ha senso incassare i tuoi 401k.

Come determinare se vuoi incassare la tua pensione

Decidere di incassare i tuoi 401k dipende dalla tua posizione finanziaria. Se il debito sta causando stress quotidiano, potresti prendere in considerazione seri piani di rimborso del debito. Il ritiro anticipato dal tuo 401k potrebbe costarti in

Decidere di incassare i tuoi 401k dipende dalla tua posizione finanziaria. Se il debito sta causando stress quotidiano, potresti prendere in considerazione seri piani di rimborso del debito. Il prelievo anticipato dal tuo 401k potrebbe costarti tasse e commissioni poiché il tuo 401k deve ancora essere tassato. Significato, l'importo lordo che prelevi dal tuo 401k sarà tassato per intero, quindi valuta la tua situazione finanziaria prima di prendere una decisione.

Verifica la tua idoneità

A seconda del tuo account 401k, potresti non essere in grado di prelevare denaro senza un motivo valido. Spese mediche pesanti e debiti insoluti possono essere motivi preziosi, ma andare a fare shopping non lo è. Di seguito sono riportati alcuni requisiti da considerare per un prelievo anticipato:

- Le difficoltà finanziarie possono includere spese mediche, tasse scolastiche, fatture per impedire la preclusione o lo sfratto, spese funerarie, o riparazioni domestiche.

- Il tuo prelievo è inferiore o corrisponde esattamente all'importo dell'assistenza finanziaria di cui hai bisogno.

Per vedere a cosa potresti essere idoneo, cerca la tua documentazione 401k o contatta un professionista di fiducia.

Valuta la tua attuale situazione finanziaria

Siediti e crea un elenco dei tuoi risparmi, risorse, e debiti. Quanti debiti hai? Sei in grado di destinare diversi fondi ai debiti? Se hai $2, 500 nel debito della carta di credito e una fonte di reddito costante, potresti essere in grado di estinguere il debito modificando le tue abitudini esistenti. Tagliare il cavo con la tua TV, cavo, o i servizi di streaming potrebbero essere un ottimo risparmio di denaro.

Però, se sei sull'orlo del pignoramento o del fallimento, vivere con un budget limitato potrebbe non essere sufficiente. Quando si esaminano opzioni di rimborso del debito più serie, il tuo 401k potrebbe essere il percorso migliore.

Calcola quanto è a rischio la tua pensione

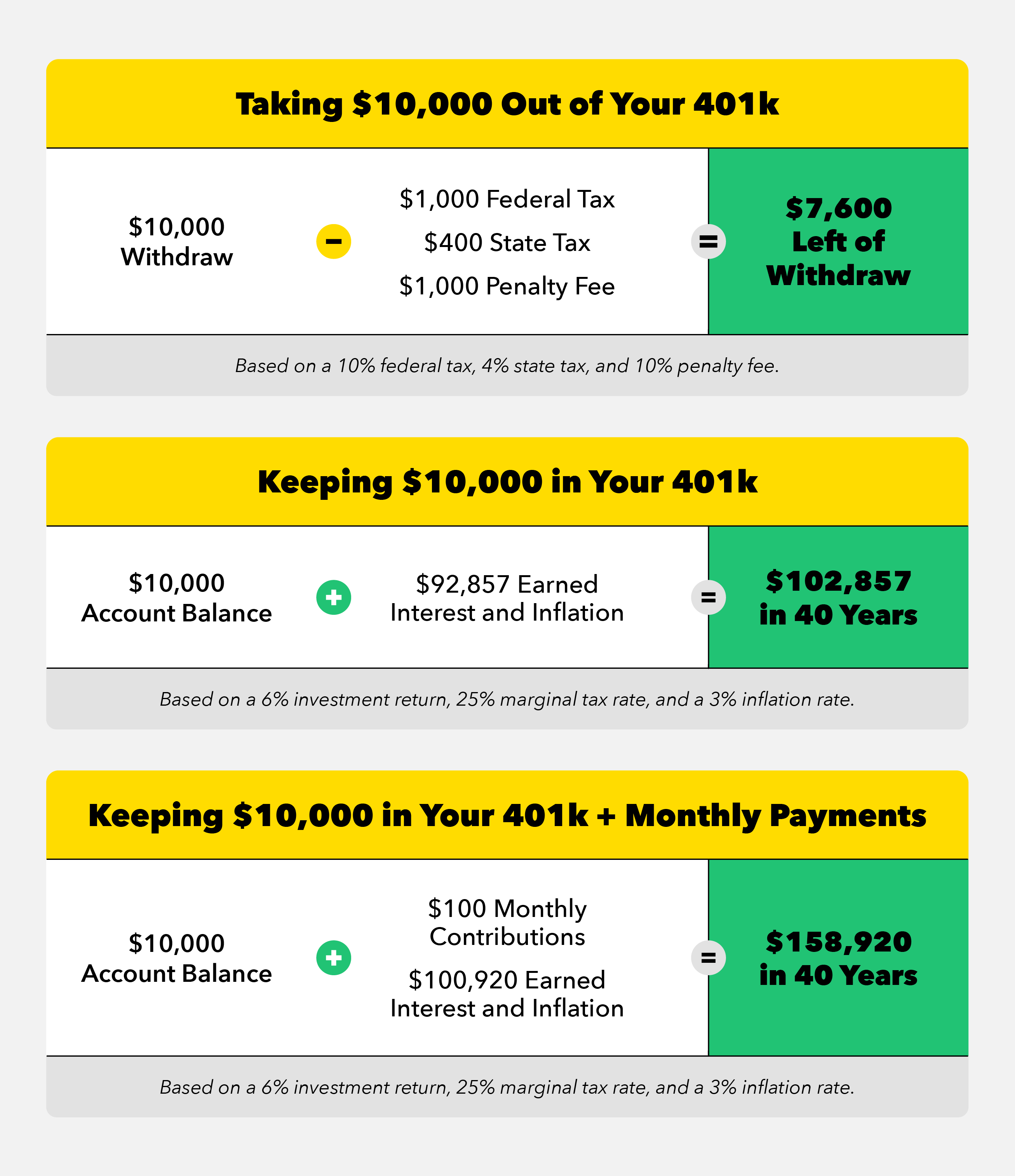

Avere un 401k è cruciale per il tuo futuro finanziario, e il governo cerca di rafforzarlo per il tuo interesse. Per incoraggiare le persone a risparmiare, chiunque ritiri anticipatamente il proprio 401k paga una penale del 10%. Quando, o se, vai a ritirare anticipatamente i tuoi guadagni, potresti dover pagare le tasse sull'importo che prelevi. Le tue aliquote fiscali dipenderanno dal reddito federale e dalle tasse statali in cui risiedi.

Diciamo che hai poco più di vent'anni e hai 40 anni prima di voler andare in pensione. Decidi di prelevare $ 10, 000 da utilizzare per i tuoi prestiti studenteschi. La tua aliquota fiscale federale è del 10 percento e la tua tassa statale è del quattro percento. Con la penale del 10 per cento, tassa federale, e imposta statale, riceveresti $ 7, 600 dei tuoi $ 10, 000 ritiro. I $ 2 in più, 400 spese sarebbero state pagate in tasse e sanzioni.

La linea di fondo :Non importa quanto ti ritiri anticipatamente dal tuo 401k, dovrai affrontare commissioni significative. Queste tasse includono le tasse federali, tasse statali, e penali.

Quali sono i pro e i contro?

Prima di prelevare dal tuo 401k, ci sono alcuni pro e contro da considerare prima di incassare in anticipo.

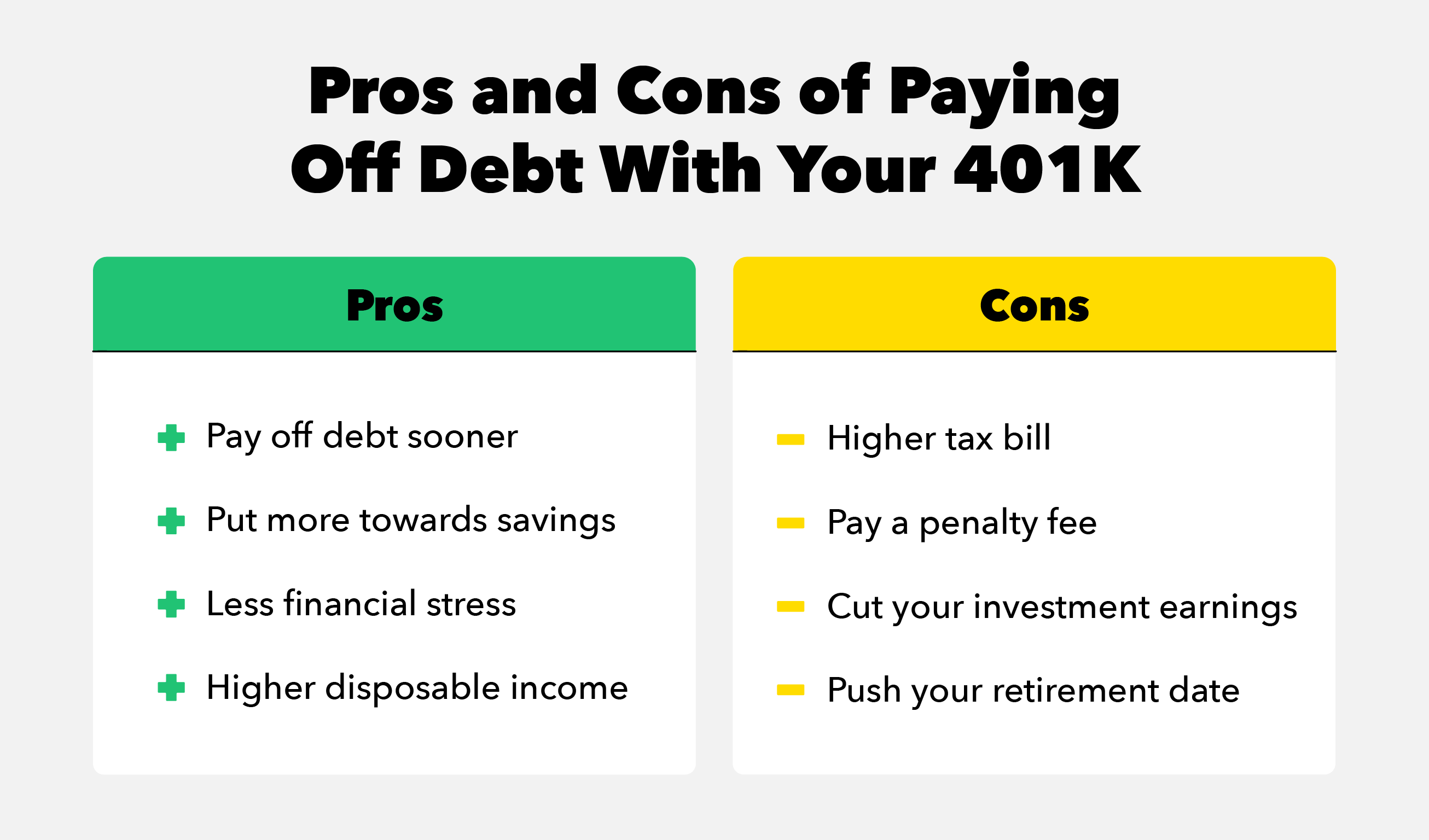

Professionisti:

- Estinguere il debito prima :In alcuni casi, potresti estinguere il debito prima del previsto. Mettendo il tuo prelievo di 401k verso il debito, potresti essere in grado di saldare completamente il tuo conto. Ciò potrebbe aiutarti a risparmiare sui pagamenti degli interessi mensili.

- Metti di più verso il risparmio :Se sei in grado di estinguere il tuo debito con il prelievo anticipato, potresti liberare il tuo budget. Se hai soldi extra ogni mese, potresti contribuire di più ai tuoi risparmi. L'aggiunta ai tuoi risparmi potrebbe farti guadagnare interessi se inseriti in un account appropriato.

- Meno stress finanziario :Il debito può causare stress quotidiano. Aumentando i pagamenti del tuo debito con un prelievo di 401k, potresti risparmiare energia. Dopo aver saldato il debito, potresti considerare di costruire i tuoi fondi di emergenza.

- Reddito disponibile più alto :Se sei in grado di saldare i tuoi debiti, potresti avere più libertà finanziaria. Con questa libertà, potresti risparmiare per una casa o investire in attività secondarie.

Contro:

- Imposte più alte :Potrebbe essere necessario pagare una forte tassa per il prelievo. Il tuo 401k è considerato reddito lordo tassato quando pagato. Le tue tasse federali e statali sono determinate da dove risiedi e dal tuo reddito annuo.

- Paga una penale :Per scoraggiare le persone dal prelevare i loro 401k, c'è una penalità del 10 percento. Potrebbe esserti addebitata questa penale per intero.

- Taglia i tuoi guadagni di investimento :Guadagni interessi sul denaro che hai immagazzinato nel tuo 401k. Quando prelevi denaro, potresti guadagnare un importo inferiore di interesse.

- Spingi la tua data di pensionamento :Potresti derubare te stesso del futuro. Con meno soldi nel tuo fondo pensione, abbasserai il tuo reddito da pensione. Ciò potrebbe posticipare la data di pensionamento desiderata.

6 modi per pagare il debito senza incassare i tuoi 401k

Ci sono alcuni modi per liberarti dai debiti senza tagliare i tuoi 401k. Ripagare i debiti potrebbe non essere facile, ma potrebbe giovare al tuo sé futuro e al tuo attuale stato d'animo. Lavora verso la libertà finanziaria con questi sei suggerimenti.

1. Negozia i tassi di interesse della tua carta di credito

Chiama il centro assistenza clienti della tua carta di credito e chiedi di abbassare le tariffe sui conti ad alto interesse. Guarda il tuo tasso di interesse attuale, cronologia dell'account, e le tariffe della concorrenza. Dopo la ricerca, chiama la società della tua carta di credito e condividi la fedeltà dei tuoi clienti. Follow-up chiedendo tassi di interesse più bassi per abbinare i loro concorrenti. Guadagnare tassi di interesse più bassi può farti risparmiare il pagamento degli interessi.

2. Ferma la spesa della tua carta di credito

Considera di limitare le spese con carta di credito. Se il debito della carta di credito è il tuo più grande stress, ritaglia o nascondi le tue carte per evitare tentazioni di acquisto. Controlla i tuoi obiettivi finanziari scaricando la nostra app per aggiornamenti rapidi al volo. Inviamo aggiornamenti settimanali per vedere a che punto sei con i tuoi obiettivi finanziari.

3. Metti bonus sul tuo debito

Ogni volta che ricevi un bonus in denaro, considera di metterlo nei debiti. Questo potrebbe essere un aumento, premio annuale, rimborso fiscale, o regali in denaro dai tuoi cari. Potresti avere un budget fisso senza questo reddito supplementare, quindi comportati come se non l'avessi mai ricevuto. Senza budget per il reddito extra, potresti sentirti meno tentato di spenderli.

4. Valuta tutte le tue opzioni per pagare il debito

Se hai un disperato bisogno di pagare i tuoi debiti, guarda in altri conti come i tuoi risparmi o il fondo di emergenza. Mentre i soldi risparmiati possono aiutare nei momenti di bisogno, la tua situazione finanziaria potrebbe essere un'emergenza. Per risparmiare su tasse e commissioni di prelievo anticipato, puoi prendere in prestito da conti di risparmio. Per coprire le future spese di emergenza, evita di prosciugare completamente i tuoi conti di risparmio.

5. Trasferire i saldi su una carta di credito a basso interesse

Se i pagamenti ad alto interesse riducono il tuo budget, trasferirli su un conto a tasso agevolato. Confronta i tuoi attuali tassi di interesse del debito con altri concorrenti. Setacciare la loro stampa fine per individuare eventuali bandiere rosse. Le società di carte di credito possono nascondere tassi di interesse variabili o commissioni che aumentano il costo. Trova una carta di trasferimento che funzioni per te, contattare l'azienda per candidarsi, e trasferisci i tuoi saldi.

6. Considera la possibilità di stipulare un prestito 401k piuttosto che prelevare

Per evitare commissioni di prelievo anticipato, prendere in considerazione un prestito di 401k. Un prestito 401k è denaro preso in prestito dal tuo fondo pensione. Questo prestito addebita pagamenti di interessi che vengono essenzialmente restituiti al tuo sé futuro. Mentre alcuni pagamenti di interessi vengono riaccreditati sul tuo conto, la tua opportunità di capitalizzare gli interessi potrebbe diminuire leggermente. L'interesse composto è l'interesse guadagnato sul saldo principale e l'interesse accumulato dai periodi passati. Sebbene tu possa pagare una piccola somma di interessi, questa opzione può aiutarti a evitare la penale del 10%.

Man mano che il tuo conto pensionistico cresce, così fa il tuo interesse guadagnato - ecco perché il tempo è così prezioso. Anche se richiedere un prestito 401k può essere un'opzione migliore rispetto al prelievo dal tuo 401k, potresti perdere una piccola parte dell'interesse composto. Quando, o se, scegli di richiedere un prestito di 401k, puoi iniziare subito a effettuare pagamenti mensili. Ciò consente ai tuoi pagamenti di aumentare l'interesse e lavorare per te prima del prelievo dal tuo 401k.

Questo tipo di prestito può variare in linea di principio, tasso d'interesse, durata del termine, e altre condizioni. Nella maggior parte dei casi, puoi prendere in prestito fino a $ 50, 000 o metà del saldo del tuo conto. Alcuni conti possono anche avere un saldo minimo del prestito. Ciò significa che dovrai prelevare un certo importo per qualificarti. I tassi di interesse su questi prestiti generalmente applicano tassi di valore di mercato, simile alle banche commerciali.

Prelevare fondi dal tuo conto pensionistico può sembrare allettante quando il debito incombe su di te. Mentre prelevare denaro dal tuo 401k per estinguere il debito può aiutarti ora, potrebbe farti del male in tasse e commissioni. Prima di prelevare l'avere di vecchiaia, vedere l'effetto che potrebbe avere sul tuo budget futuro. Come parte della tua strategia, determina dove puoi tagliare le spese inutili con la nostra app. Sei ancora indeciso se prelevare fondi sia la mossa giusta per te? Consulta il tuo consulente finanziario per determinare un piano di rimborso del debito che funzioni meglio per i tuoi obiettivi di budget.

-

Quiz:dovresti pagare il debito o risparmiare denaro?

Decidere se risparmiare o estinguere il debito non è una scelta facile, anzi, è molto contestata. Da un lato, gli esperti finanziari sostengono che puoi e dovresti fare entrambe le cose allo stesso

-

Dovresti ritardare i contributi pensionistici per ripagare il debito?

Dovresti posticipare il contributo al tuo 401 (k) per ripagare il debito? Ecco quando ha senso ritardare linvestimento fino a quando il tuo debito non viene ripagato. La saggezza convenzionale di

finanza

- Come incassare un 401 (k) per pagare il debito?

- Come incassare un 401k

- Conviene estinguere anticipatamente il mutuo?

- Vivere in una macchina per saldare i debiti

- Dovresti risparmiare denaro o ripagare il debito?

- Pagare il debito o investire?

- Devo pagare il mio mutuo?

- Dovresti abbassare i contributi 401 (k) per estinguere il debito?

- Dovresti prima pagare il debito o investire?

- Dovresti risparmiare per la pensione o estinguere i debiti?

-

Ho bisogno di soldi durante il COVID-19. Dovrei incassare un CD in anticipo?

Ho bisogno di soldi durante il COVID-19. Dovrei incassare un CD in anticipo? Il denaro che hai in un CD potrebbe essere unancora di salvezza in questo momento, nonostante gli svantaggi di ritirarlo in anticipo. Il denaro che hai in un CD potrebbe essere unancora di salvezza ...

-

Come estinguere il debito

Come estinguere il debito Guarda il video:Come ripagare il debito Trascrizione Apri una nuova finestra Come pagare il debito Il debito è una di quelle cose di cui nessuno vuole parlare, ma ne abbiamo bisogno, quindi poss...