I millennial preferiscono i contanti alle azioni e potrebbero costare loro milioni

I Millennial professano un amore per il denaro che mostra la loro ombrositá economica, dimostrando un'intolleranza al rischio che potrebbe costare loro un sacco di tempo quando smettono di lavorare.

Un decennio lontano dalla crisi finanziaria più devastante in quasi un secolo, La propensione dei millennial per la sicurezza del denaro smentisce la loro necessità di creare ricchezza a lungo termine, che è meglio farlo con una combinazione di azioni e obbligazioni.

Tuttavia, quando si tratta di come i millennial investono effettivamente i loro risparmi per la pensione, accettano azioni come le generazioni precedenti, nonostante quello che potrebbero dire a un sondaggista.

La domanda, poi, è perché i millennial affermano che i contanti sono la loro risorsa preferita quando non lo sono?

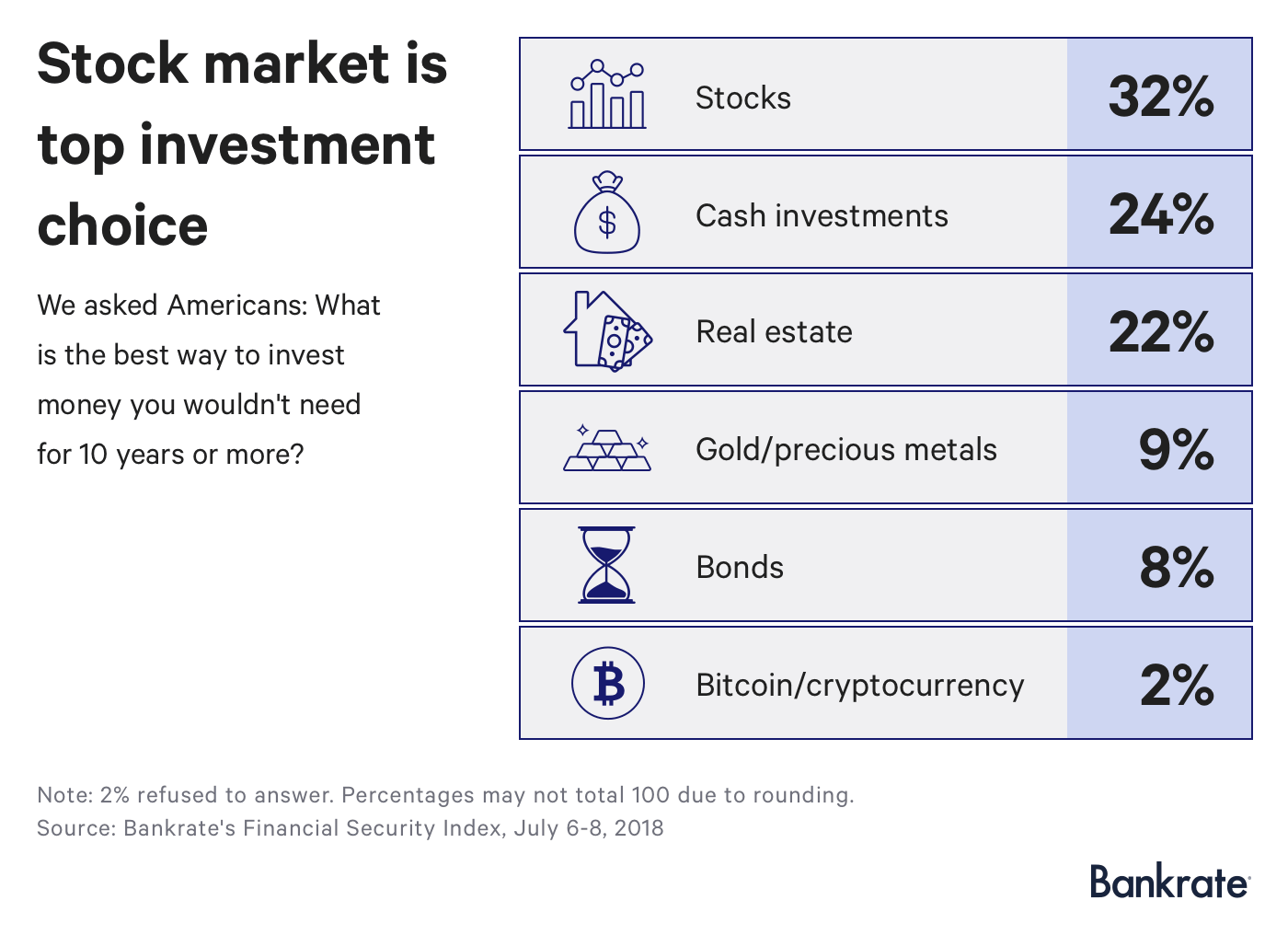

Il mercato azionario è la migliore scelta di investimento

Un terzo degli americani (32%) afferma che il mercato azionario è il miglior investimento per denaro di cui non avranno bisogno per un decennio, secondo una nuova indagine Bankrate, mentre meno di un quarto (24%) afferma che il denaro senza rischi è la loro preferenza principale.

“Per orizzonti di investimento superiori a 10 anni, il mercato azionario è un investimento del tutto appropriato, "dice Greg McBride, CFA, Analista finanziario capo di banca. “Il denaro non è, e soprattutto se non stai cercando i ritorni più competitivi.”

Questa è la prima volta in quattro anni che gli intervistati non favoriscono il settore immobiliare, che ha registrato il 22% in questo sondaggio. Oro, obbligazioni e bitcoin hanno completato i primi sei, con le criptovalute che ricevono solo il 2%.

Il settore immobiliare è un po' in crisi. Le vendite di case precedentemente possedute sono diminuite del 2,2% a giugno rispetto a un anno prima, secondo l'Associazione Nazionale Agenti Immobiliari, nonostante un'economia in miglioramento. Calano anche le nuove costruzioni e le richieste di mutui, visto che i prezzi sono aumentati.

Questo perché le case sono aumentate molto.

Il prezzo medio di una casa esistente era di $ 276, 000 a giugno, secondo NAR, in crescita del 5,2% negli ultimi 12 mesi. I valori delle case sono aumentati su base annua per 76 mesi consecutivi. Nel frattempo, il mutuo a tasso fisso medio di 30 anni si trova al 4,68 percento al 18 luglio, secondo Bankrate, rispetto al 4,11% di un anno fa.

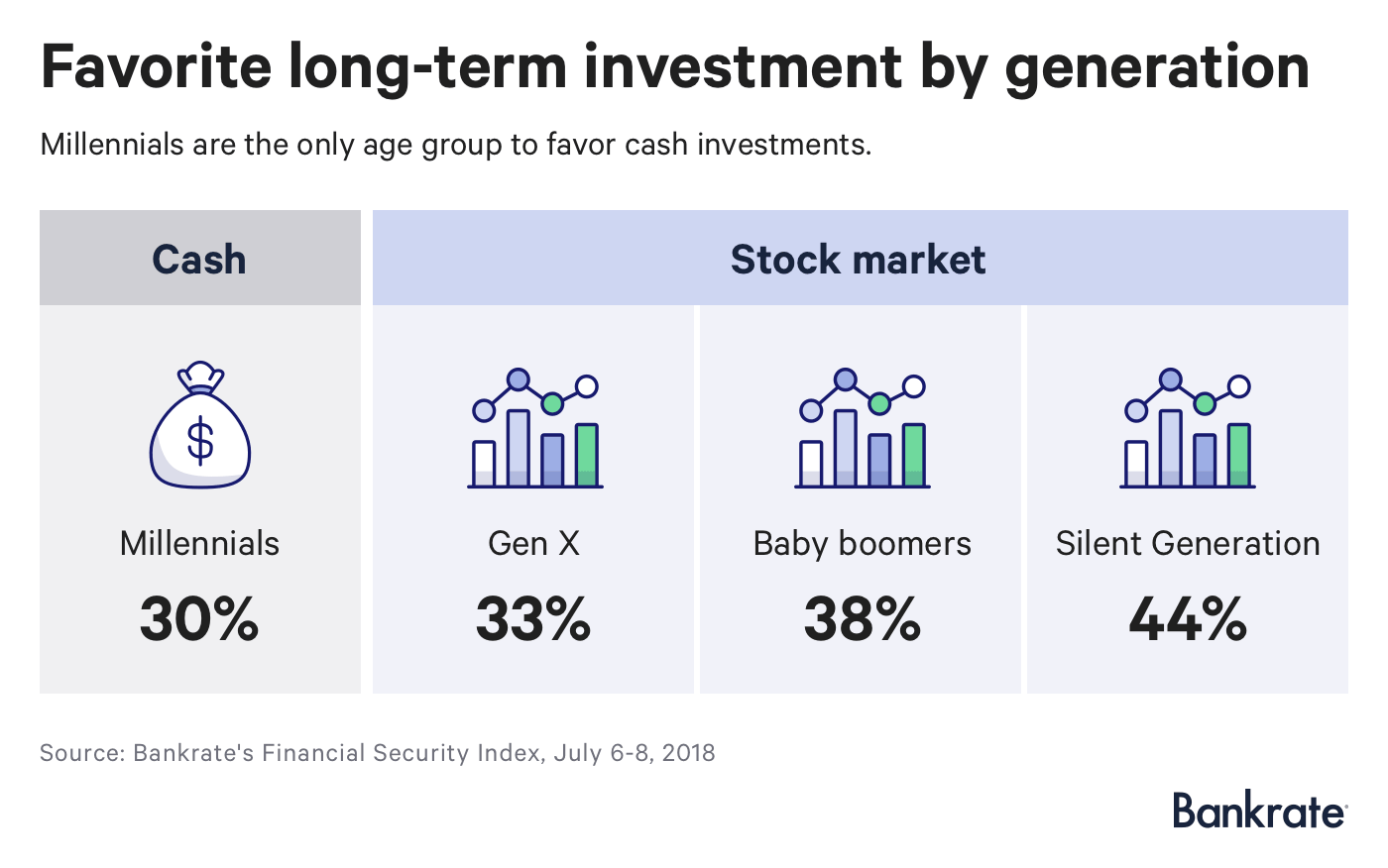

I millennial amano i contanti, tutti gli altri preferiscono le azioni

Tre millennial su 10 affermano che il denaro è il loro investimento a lungo termine preferito, mentre ogni generazione successiva rivendica azioni:un terzo della generazione X, Il 38% dei baby boomer e il 44% della Silent Generation.

Il secondo investimento più desiderato dai Millennial, anche se, è il mercato azionario, mentre circa un quinto di tutti gli altri ha selezionato contanti.

I millennial perderebbero in modo spettacolare se agissero in base a questo pregiudizio. Per amore della semplicità, supponiamo che tu sia un lavoratore di 22 anni che pianifica di andare in pensione a 67 anni e risparmi il 10 percento dei tuoi $ 50, 000 di stipendio nel tuo 401 (k).

Se hai investito in un fondo del mercato monetario con un rendimento del 2%, finiresti con circa $ 359, 000 quando andrai in pensione. Se invece contribuisci a un fondo bilanciato di azioni e obbligazioni che ha reso l'8% annuo (simile alla performance di Vanguard Wellington negli ultimi 15 anni), avresti $ 1,9 milioni.

I millennial odiano davvero le azioni?

Mentre i millennial possono affermare la loro avversione per le azioni, la realtà dice un'altra cosa.

Grazie all'introduzione dell'auto-iscrizione nei fondi target-date - che sono fondi comuni di investimento costituiti quasi interamente da azioni quando sei giovane e poi passano lentamente alle obbligazioni quando invecchi - i millennial hanno un sacco di esposizione al mercato azionario .

Tre quarti dei portafogli pensionistici per i ventenni comprendevano fondi azionari o fondi target-date, secondo un rapporto dell'Employment Benefit Research Institute. Nel frattempo, quelli di 30 anni possedevano più azioni di quelli di 40 anni, che possedevano più azioni di quelle cinquantenni, e così via.

Gli investimenti in contanti rappresentavano solo l'1% del portafoglio per i millennial più giovani e il 2% per i trentenni.

Così, cosa sta succedendo?

I millennial possono confessare di amare il denaro perché ne hanno un disperato bisogno.

La metà di quelli di età compresa tra 18 e 29 anni afferma di stare meglio finanziariamente rispetto ai loro genitori alla stessa età, secondo la Federal Reserve, rispetto al 56% degli ultrasessantenni.

Famiglie guidate da persone di età inferiore ai 35 anni, secondo la Fed, possedeva $ 2, 600 di risparmio medio nel 2016, ovvero circa un quarto del totale compilato dalla Silent Generation.

I millennial stanno rimandando la creazione di una famiglia a causa dei livelli record di debiti per prestiti studenteschi e degli elevati costi abitativi, lasciando loro meno margine di errore.

Con poche speranze in una pensione di cui goda la metà degli ultrasessantenni, Il 41% dei millennial non ha risparmi per la pensione, e solo un quarto si sente come se i propri risparmi fossero sulla buona strada per una pensione sicura.

Dato che l'ansia, I millennial potrebbero dire di preferire i contanti perché è difficile immaginare di possedere fondi di cui non avrai bisogno in un decennio.

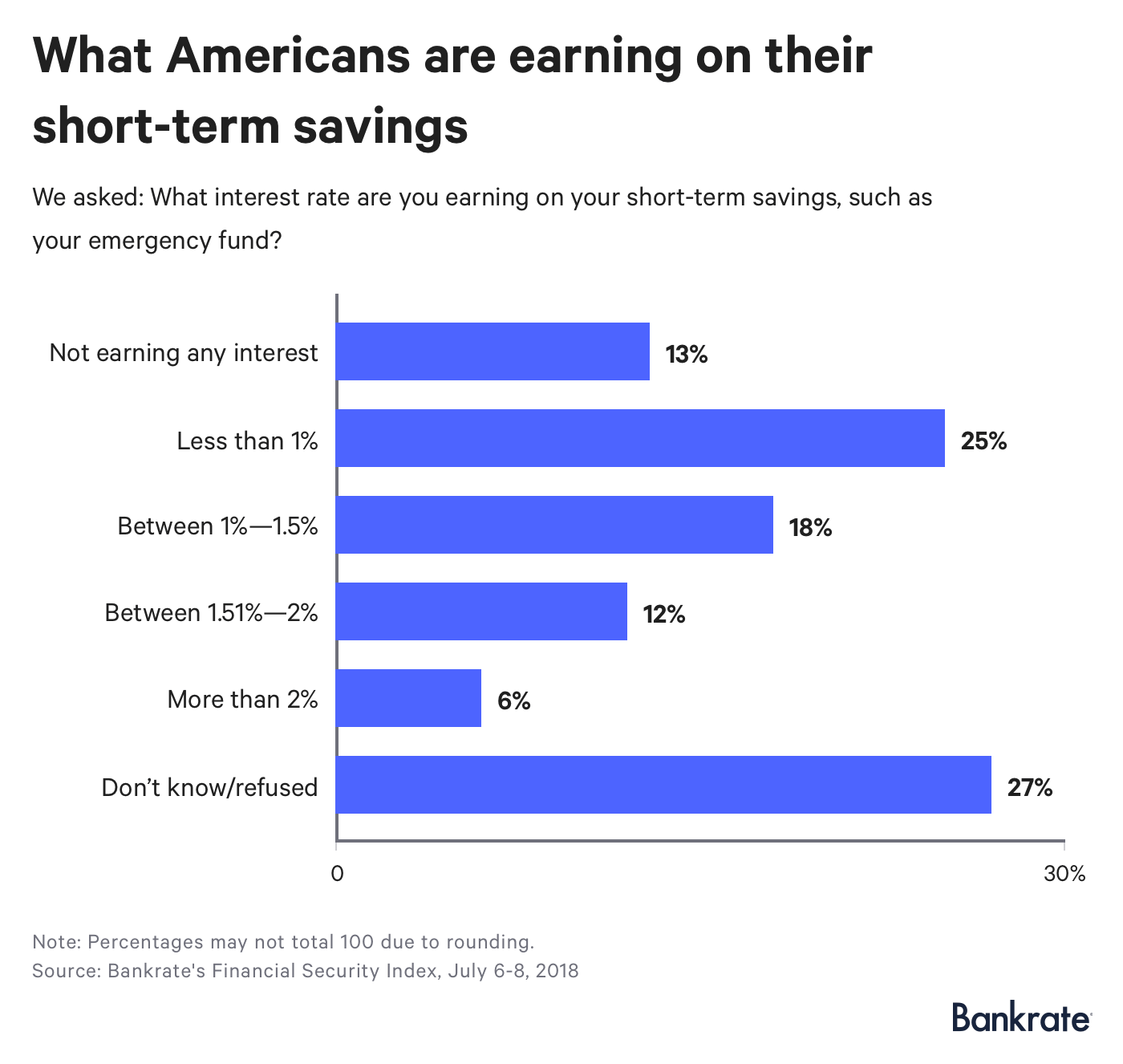

Cosa guadagnano gli americani con i risparmi a breve termine

Millennial, e americani in generale, non guadagnano così tanto con i risparmi che possiedono.

Solo il 6% degli intervistati ha affermato di guadagnare più del 2% sul proprio denaro, equivalente al limite superiore dell'obiettivo di tasso di interesse a breve termine della Fed. Più di un quarto non sapeva cosa riceveva, mentre un altro 13% non sta ottenendo alcun interesse.

I millennial avevano meno probabilità di ricevere più dell'1,5%, grazie ai loro miseri possedimenti, mentre i boomer erano i più probabili.

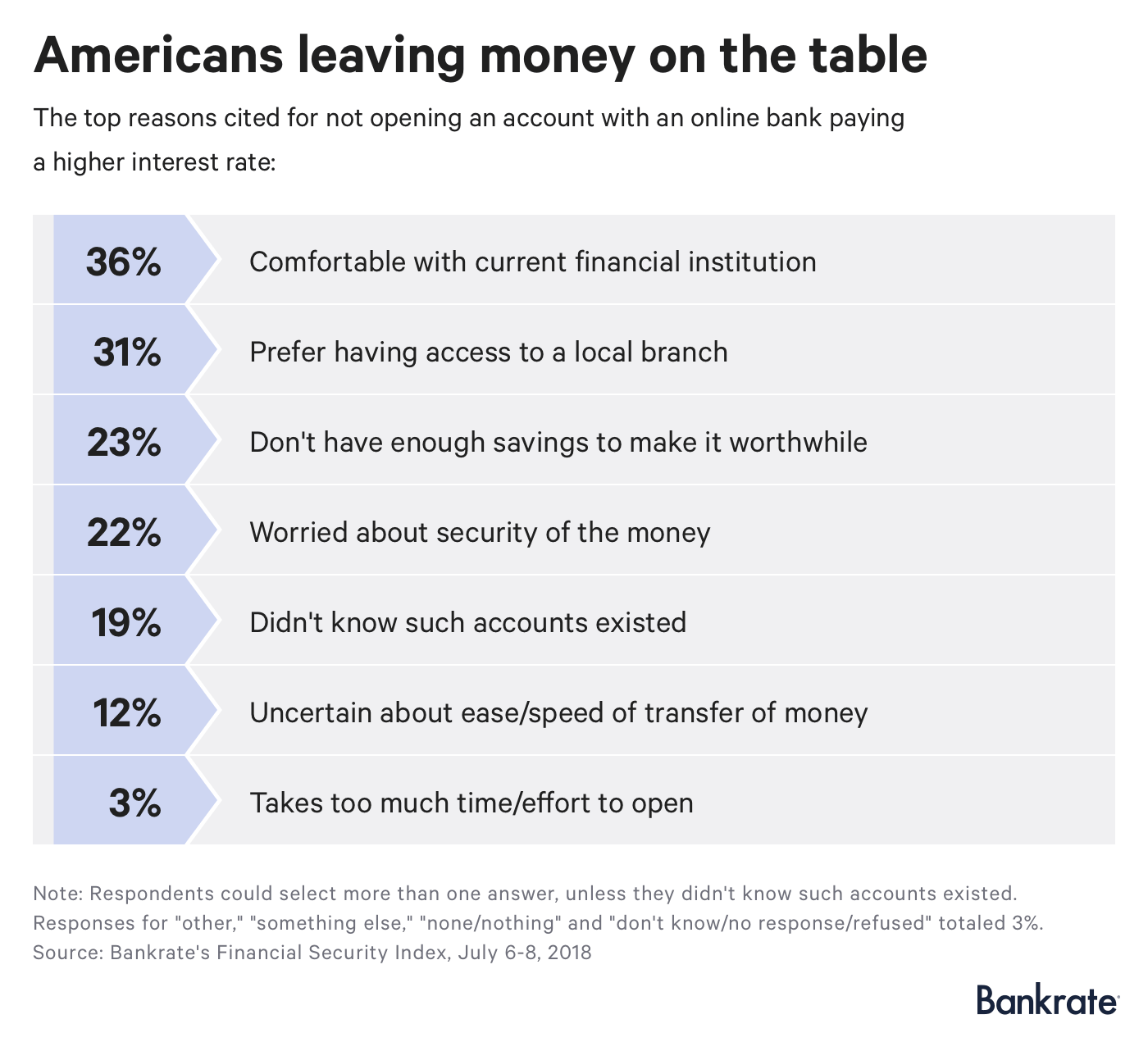

Perché gli americani non inseguono rendimenti più elevati nelle banche online

Gli americani in cerca di rendimenti più elevati devono solo consultare il proprio browser Internet. Banche online, per dati Bankrate, sono molto più veloci nel trasferire rendimenti più elevati ai consumatori dopo che la Fed ha aumentato i tassi di interesse rispetto alle tradizionali aziende di mattoni e malta.

La maggior parte considera un cambiamento come non degno del loro tempo, con il 36% a proprio agio con la propria banca attuale e un altro 31% che desidera accedere a una filiale locale.

Quasi un quinto degli americani, anche se, non sapevo che tali account esistessero.

“Miglior rendimento, Conti di risparmio bancario disponibili a livello nazionale e conti di deposito del mercato monetario possono essere trovati con depositi minimi molto bassi, e in alcuni casi nessun deposito minimo - rendendo questi conti letteralmente disponibili per ogni famiglia americana, "dice McBride.

Questo studio è stato condotto per Bankrate.com da GfK Custom Research North America sul suo omnibus online OmniWeb. Il campione è composto da 1, 000 interviste completate, ponderato per garantire una rappresentazione accurata e affidabile della popolazione totale, 18 anni e più. Il lavoro sul campo è stato svolto dal 6 all'8 luglio 2018. Il margine di errore per il totale degli intervistati è di +/- 3%.

-

Sondaggio:immobili e liquidità in cima alla lista degli investimenti preferiti dagli americani nei prossimi 10 anni

Il settore immobiliare è la scelta di investimento preferita degli americani a lungo termine, secondo un nuovo studio di Bankrate. Il settore immobiliare è stato la prima scelta in cinque degli ultimi

-

7 ostacoli alla pensione (e come eliminarli)

Quante volte sogni la pensione? È bello pensare al giorno in cui potrai smettere di rispondere a un capo, e invece trascorri il tuo tempo rilassandoti, in viaggio, e godersi la vita al massimo. Bene,

investire

- Pro e contro dei fondi mirati

- Panoramica delle operazioni Cash and Carry

- Pro e contro di Penny Stock

- Non confondere flusso di cassa e profitto

- 3 motivi per preferire azioni di investimento socialmente responsabili

- Mercati rialzisti e blockchain

- 10 grandi pro e contro delle azioni da dividendo

- 15 azioni popolari che pagano dividendi (e come investirci)

- GameStop è balzato del 141 percento. Questi titoli potrebbero essere i prossimi?

- Aziende di vacche da mungere (e come trovarle)

-

Se il coronavirus ti ha tagliato le entrate,

ecco come potrebbe essere utilizzato un Roth IRA per ottenere contanti di emergenza Il nuovo coronavirus ha intaccato in modo allarmante i conti pensionistici di molte persone, e rapidamente. Gli inv...

-

Azioni da dividendo:cosa sono e come investirci

Azioni da dividendo:cosa sono e come investirci Un dividendo è una società quotata in borsa che condivide regolarmente i profitti con gli azionisti attraverso i dividendi. Queste società tendono ad essere costantemente redditizie e impegnate a paga...