Che cos'è un Cap Rate nel settore immobiliare? [Inoltre:come calcolare il tasso limite]

Con qualsiasi investimento, ci sono alcune metriche che devi seguire per capire come stanno andando le tue risorse. Queste metriche ti aiutano a determinare se stai raggiungendo i tuoi obiettivi o se è il momento di vendere.

Una delle metriche più importanti per gli investitori immobiliari è il tasso di capitalizzazione, comunemente indicato come "tasso massimo". Nella sua forma più elementare, questa metrica misura quanti soldi stai guadagnando rispetto al valore della tua proprietà. Ma la formula del tasso limite utilizzata per determinare questa metrica può diventare un po' più complicata.

In questo articolo, spiegheremo cos'è un tasso massimo, come calcolarlo, e perché è importante saperlo. Inoltre, imparerai cos'è un buon cap rate e quali fattori possono influenzarlo.

In questo articolo- Che cos'è un tasso limite?

- Perché i tassi di capitalizzazione sono importanti

- Formule del tasso di capitalizzazione

- Fattori che potrebbero modificare il tasso di capitalizzazione

- Che cos'è un buon tasso di copertura?

- FAQ

- Linea di fondo

Che cos'è un tasso limite?

Il tasso massimo è il tasso di rendimento stimato che un investitore potrebbe aspettarsi di ricevere sul valore della propria proprietà immobiliare. È espresso in percentuale. Si basa sul valore totale della tua proprietà, ma non tiene conto del tuo investimento iniziale né del capitale che hai attualmente dopo aver preso in considerazione un mutuo.

Che tu stia solo imparando a investire nel settore immobiliare o che tu sia un investitore veterano, il tasso di capitalizzazione è una delle tante metriche importanti utilizzate per valutare le proprietà.

Il tasso limite può essere utilizzato per valutare qualsiasi tipo di immobile in locazione a reddito. Ma non è progettato per misurare il valore della terra cruda, gravami fiscali, o proprietà fix-and-flip perché quei tipi di immobili generalmente non producono entrate ricorrenti.

Perché i tassi di capitalizzazione sono importanti

Poiché non esistono due proprietà in affitto uguali, l'utilizzo del tasso limite consente di valutare le proprietà in un confronto più mele con mele. Può anche aiutare quando stai pensando di investire in diversi quartieri o mercati.

Per esempio, le tariffe cap consentono di confrontare il potenziale di proprietà in diverse città, come Los Angeles, Chicago, o Atlanta. I tassi limite consentono di restringere facilmente le aree in cui si desidera investire prima di eseguire un'analisi più approfondita delle singole proprietà.

I tassi limite consentono inoltre di confrontare tra loro una varietà di tipi di proprietà di investimento immobiliare. Può essere difficile confrontare una proprietà residenziale unifamiliare con un condominio o un immobile commerciale. Ogni proprietà in affitto ha sfumature diverse, ma l'utilizzo del tasso limite offre una visione standardizzata delle prestazioni potenziali di ciascuna proprietà.

Un investitore potrebbe anche utilizzare tassi limite quando confronta una proprietà in affitto con altri investimenti che producono flussi di cassa. Quando un investitore confronta un'obbligazione o un CD che offre un rendimento del 3% rispetto a una proprietà in affitto con un tasso massimo storico dell'8%, l'investimento immobiliare in affitto potrebbe avere più senso.

Quando si rifinanziano investimenti immobiliari, una banca utilizzerà anche il tuo tasso limite e lo confronterà con proprietà simili. Questo potrebbe aiutarli a determinare se stai gestendo la tua attività in modo efficace o se il valore stimato della tua proprietà è appropriato. Quando un edificio è valutato troppo basso, i miglioramenti finanziati dai proventi del prestito potrebbero essere in grado di aumentare gli affitti, il valore dell'immobile, o entrambi.

Formule del tasso di capitalizzazione

Per calcolare il tasso massimo per le tue proprietà in affitto, devi capire quali numeri sono coinvolti nella formula. La formula per calcolare il tasso massimo di una proprietà è il reddito operativo netto (NOI) diviso per il valore di mercato corrente della proprietà.

NOI è il reddito residuo dopo aver pagato tutte le normali spese di gestione della proprietà ogni anno. Per calcolare NOI, dovrai sottrarre quelle spese annuali dal reddito annuo. Primo, sommare tutte le entrate della tua proprietà per l'anno, come reddito da locazione, tasse in ritardo, e tasse per animali domestici. Quindi, sommare tutte le spese operative per quei 12 mesi, Compreso:

- Spese di gestione della proprietà

- Assicurazione

- Tasse di proprietà

- Riparazioni e manutenzione

Però, è necessario escludere le rate del mutuo (sia capitale che interessi), deprezzamento della proprietà, miglioramenti di capitale, e tasse. Le rate del mutuo sono una spesa di finanziamento, che non è incluso nel risultato operativo netto. Il tasso massimo non cambia se si finanzia la proprietà o si paga in contanti per acquistarla.

Esempi di tassi massimi

Diamo un'occhiata a due proprietà e calcoliamo il loro tasso massimo in base ai seguenti dettagli di ogni affitto:

Proprietà A Proprietà B Saldo ipotecario $ 60, 000 $ 0 Capitale mensile e interessi $450 $0 Valore corrente $90, 000 $ 140, 000 Entrata da affitto $ 12, 000 $ 18, 000 Gestione della proprietà $ 1, 200 $, 800 Assicurazione $850 $1, 150 Tasse di proprietà $ 1, 125 $, 750 Riparazioni e manutenzione $750 $1, 400 NOI $8, 075 $ 11, 900 Tasso limite 8,97% 8,50%Per ottenere il tasso massimo della Proprietà A:

- Calcoliamo il NOI di $8, 075 sottraendo tutte le spese dai $12, 000 reddito da locazione.

- Quindi dividiamo $ 8, 075 dall'attuale valore della proprietà di $ 90, 000, e il risultato è 8,97%.

Per ottenere il tasso massimo di proprietà B's

- Calcoliamo il NOI di $11, 900 sottraendo tutte le spese dai $18, 000 reddito da locazione.

- Quindi dividiamo $ 11, 900 per l'attuale valore della proprietà di $ 140, 000, e il risultato è 8,50%.

Noterai che la proprietà A ha un mutuo e la proprietà B no. Il tasso massimo ignora i saldi ipotecari e i pagamenti di capitale e interessi risultanti su tali prestiti. Nel calcolo del tasso massimo vengono prese in considerazione solo le imposte sull'assicurazione e sulla proprietà che vengono generalmente pagate dalla società ipotecaria.

La proprietà A ha un valore minore ($90, 000), reddito da locazione ($ 12, 000), e reddito operativo netto ($ 8, 075) rispetto alla proprietà B. Anche la proprietà B non ha ipoteca, che aumenta il suo flusso di cassa complessivo. A causa di ciò, molti investitori penserebbero che la proprietà B sia l'opzione migliore. Però, quando si calcolano i tassi limite per entrambe le proprietà, vedrai che la proprietà A fornisce il rendimento potenziale più elevato.

Fattori che potrebbero modificare il tasso di capitalizzazione

Il tasso massimo di una proprietà è espresso come di una certa data perché si basa sul valore di mercato corrente dell'edificio. Non è un numero statico, e si prevede che cambi nel tempo. Questo perché gli affitti generalmente aumentano con l'inflazione e i valori degli immobili cambiano in base ai tassi di interesse, l'economia, e altri fattori locali.

Ogni anno, mentre finalizzi il reddito operativo netto annuale del tuo edificio, i calcoli del tasso massimo dovrebbero cambiare. L'affitto cambierà in base ai termini del contratto di locazione e se c'è un posto vacante. Posto vacante è il termine usato per descrivere quando non si dispone di un inquilino. La perdita di entrate e spese per rinnovare una proprietà tra inquilini può essere un duro colpo per il tuo reddito operativo netto.

L'inflazione colpisce anche molte delle tue spese, come assicurazione e manutenzione. Anche le tasse sulla proprietà tendono a cambiare in base al valore del tuo edificio. I costi di manutenzione possono variare notevolmente di anno in anno a seconda delle condizioni della proprietà e delle riparazioni necessarie.

I valori degli immobili tendono ad aumentare nel tempo, ma le fluttuazioni di valore da un anno all'altro possono aumentare o diminuire. Le case unifamiliari sono generalmente valutate in base ai prezzi di vendita recenti nel quartiere, mentre il valore degli appartamenti e degli edifici commerciali si basa sui livelli di occupazione e sui redditi da locazione.

Quali modifiche non influiscono sul tasso massimo

I calcoli del tasso massimo si concentrano sul valore dell'edificio e sul suo reddito operativo netto. Altri fattori non modificano il calcolo del tasso massimo, come:

- Cambiamenti nelle leggi fiscali . Le leggi fiscali variano a seconda dello stato. Più, ogni investitore può trovarsi in una fascia d'imposta diversa in base ai livelli di reddito e ad altre circostanze personali. Se le aliquote fiscali aumentano o diminuiscono, questo non influirà sul tasso massimo di una struttura.

- Rifinanziare il tuo edificio . Il rifinanziamento è un modo popolare per ridurre i tassi di interesse, modificare la durata di un prestito, o prelevare denaro dal patrimonio netto di una proprietà. Questo può migliorare la tua redditività complessiva, aumentare il flusso di cassa, o fornire denaro extra per altri investimenti, ma non cambierà il tuo tasso massimo.

- Miglioramenti di capitale . I miglioramenti di capitale non influiscono direttamente sul tasso massimo, ma possono modificarlo indirettamente se sei in grado di aumentare gli affitti o il valore della tua proprietà. Però, il denaro effettivamente speso per i miglioramenti o il conseguente deprezzamento non fa parte della formula del tasso massimo.

Che cos'è un buon tasso di copertura?

In genere è meglio avere un tasso di cap più alto perché ciò significa che stai ottenendo un rendimento maggiore sul valore della tua proprietà. Ma quando pensi ai tassi limite, ciò che è considerato "alto, " "basso, ” o “buono” varierà in base a una varietà di fattori.

La posizione è sempre il numero uno negli investimenti immobiliari:dove ti trovi nel paese, così come il tipo di quartiere che stai valutando. Una proprietà di lusso in un quartiere sarà diversa da un edificio fatiscente in un altro. Per esempio, aree ad alta domanda come New York e San Francisco potrebbero avere un tasso massimo del 5%, mentre i quartieri emergenti o le aree rurali potrebbero avere un tasso massimo del 10% o più.

Un tasso limite viene utilizzato al meglio per determinare il potenziale rendimento delle singole proprietà all'interno di un particolare mercato immobiliare. Come dice il proverbio, "tutti gli immobili sono locali". In questo caso, significa che un tasso di capitalizzazione "buono" in un mercato potrebbe essere considerato un tasso di capitalizzazione basso in un altro mercato.

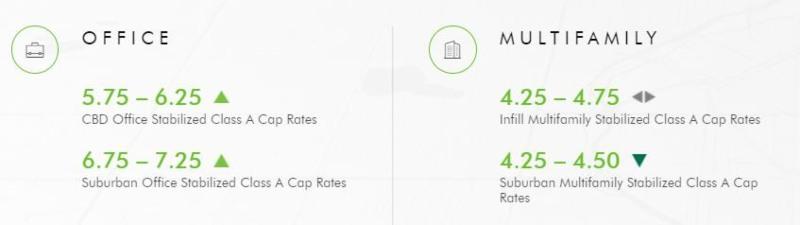

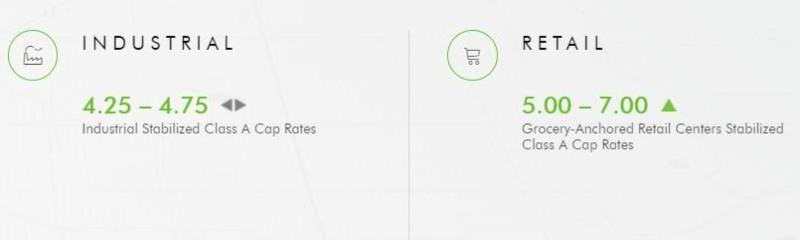

I tassi limite spesso variano anche in base al tipo di proprietà. Le proprietà residenziali hanno spesso un tasso di copertura inferiore rispetto agli spazi commerciali. Utilizzando i dati del terzo trimestre 2020 CBRE Cap Rate Survey, il tasso massimo per le proprietà suburbane multifamiliari di Denver era compreso tra 4,25% e 4,50%, mentre i tassi massimi al dettaglio erano dal 5% al 7%. CBRE è una società quotata in borsa (NYSE:CBRE) ed è la più grande società di servizi immobiliari commerciali e di investimento al mondo con oltre 100, 000 dipendenti. Il suo sondaggio sui tassi massimi fornisce tendenze localizzate negli Stati Uniti per una varietà di tipi di proprietà immobiliari.

Per gentile concessione di CBRE Cap Rate Survey - Q3 2020

Mentre la maggior parte delle persone che investono denaro in proprietà in affitto cercano di aumentare il tasso massimo sulle loro proprietà, questa può essere un'arma a doppio taglio. Quando guardi la formula del tasso massimo e la scomponi, inizierai a vedere come un tasso di capitalizzazione elevato può potenzialmente essere un indicatore di un livello di rischio più elevato.

Di seguito sono riportati tre modi in cui un tasso di copertura elevato può essere fuorviante:

- Gli affitti al di sopra del mercato possono essere insostenibili . Addebitare un canone più alto del normale può essere buono a breve termine, ma i prezzi possono azzerarsi alla scadenza del contratto di locazione. Questo farebbe cadere il tuo NOI e il tuo tasso massimo.

- Essere troppo parsimoniosi con le spese operative . Ridurre le spese è un altro modo per aumentare i tassi NOI e cap. Ma assicurati che questa frugalità non crei problemi più grandi, come spingere le riparazioni negli anni futuri o sottoassicurarsi contro rischi che potrebbero costarti molto.

- Non sapere quanto vale la tua proprietà . La metà dell'equazione del tasso massimo è il valore della tua proprietà. Quando le valutazioni sono disattivate, potrebbero essere prese decisioni di acquisto o vendita inadeguate. Parla con un agente immobiliare specializzato nel tuo tipo di proprietà per ricevere una "opinione sul prezzo del broker" (BPO) del valore attuale della tua proprietà.

Come ottenere le informazioni necessarie per formulare il tasso massimo

Ora che hai capito cosa significa un tasso massimo quando si tratta di come fare soldi nel settore immobiliare, sai che devi concentrarti sui tassi massimi di potenziali investimenti. Ma come si ottengono le informazioni necessarie per eseguire il calcolo?

Per un immobile in affitto residenziale

Chiedi al venditore il suo conto economico o crea i tuoi preventivi. Il potenziale reddito da locazione mensile è in genere disponibile da un agente immobiliare o da siti Web come Zillow.

Entrambe queste fonti possono anche fornire gli ultimi numeri di imposta sulla proprietà. Una rapida ricerca su Google per l'ufficio del perito fiscale della contea può anche produrre l'effettiva fattura dell'imposta sulla proprietà o le aliquote annuali utilizzate per calcolare le tasse dovute.

Molti gestori di proprietà addebitano il 10% degli affitti riscossi. Gli agenti assicurativi locali o un'applicazione online forniranno anche stime sui costi assicurativi.

L'unica vera incognita sono le riparazioni e la manutenzione, quindi dovrai stimarlo o chiedere a un gestore di proprietà di fiducia cosa aspettarti.

Per un complesso di appartamenti o un edificio commerciale

Il venditore dovrebbe fornire dichiarazioni di reddito di diversi anni e un registro degli affitti correnti. Sarai in grado di analizzare quei numeri per cercare le tendenze. Cerca le anomalie e interroga il venditore su cosa è successo che ha causato l'aumento o la diminuzione dei numeri.

Parla con il tuo agente immobiliare e gestore di proprietà per determinare se puoi aumentare gli affitti e l'occupazione per generare più reddito e un NOI più alto. L'aumento di questi numeri migliorerà il tuo tasso di cap.

FAQ

Il tasso massimo è calcolato dividendo il reddito operativo netto di un immobile in affitto per il suo valore di mercato corrente. Il reddito operativo netto è tutto il fatturato annuo meno le normali spese operative, come l'assicurazione, servizi di pubblica utilità, gestione della proprietà, tasse di proprietà, e riparazioni. Però, devi escludere altre spese, come capitale e interessi ipotecari, ammortamento, e imposte sul reddito.

Sì, più alto è il tuo tasso di cap, più reddito operativo netto guadagni dalla tua proprietà. Però, se i valori immobiliari sono in calo, potresti essere ingannato nel pensare che il tuo cap rate stia migliorando. Questo è il motivo per cui gli investitori immobiliari più seri guardano a qualcosa di più del semplice tasso massimo per gli immobili.

No, il tasso massimo non è lo stesso del ritorno sull'investimento (ROI). Mentre il tasso di capitalizzazione si basa sull'attuale valore di mercato della proprietà, Il ROI si basa sull'importo che hai investito nella proprietà. Molti investitori immobiliari utilizzano un acconto e un mutuo per acquistare un immobile, quindi il loro investimento è in genere inferiore al valore di mercato attuale della proprietà. Come viene calcolato il tasso di capitalizzazione?

È meglio un tasso di cap più alto?

Il tasso massimo è lo stesso del ROI?

Linea di fondo

Gli investitori immobiliari dovrebbero conoscere il tasso massimo durante l'analisi delle potenziali opportunità di investimento e durante le revisioni annuali delle prestazioni dei loro beni immobiliari. Questa è una delle tante metriche immobiliari che possono aiutarti a prendere decisioni di acquisto e vendita di proprietà in affitto.

Tieni presente che più fattori possono influenzare il tasso massimo di una proprietà, e tassi limite diversi saranno considerati "buoni" in aree diverse, quindi spesso è meglio guardare le tendenze nel tempo rispetto a un singolo anno. Combinando il tasso massimo con altre metriche, come il ritorno sull'investimento (ROI) e il cash-on-cash return, può perfezionare ulteriormente il processo decisionale.

-

Che cos'è uno scambio 1031 per immobili?

Linvestimento immobiliare è stato a lungo un modo popolare di investire per far crescere la tua ricchezza. Ci sono ragioni per cui gli investimenti immobiliari sono popolari, comprese le agevolazioni

-

Come vendere all'ingrosso immobili

Linvestimento nel settore immobiliare è generalmente considerato unopzione affamata di capitale. Ma lo è? Innegabilmente, a seconda della strada scelta può essere uno dei settori più costosi per gli

investire

- Come calcolare il LIBOR

- Come calcolare un fattore di tasso di interesse

- Come calcolare gli interessi

- Come calcolare gli interessi semestralmente

- Come diventare uno sviluppatore immobiliare

- Come calcolare il tasso di ostacolo in Excel

- Come calcolare il beta

- Come investire in immobili

- Che cos'è un limite di tasso di interesse?

- Che cos'è la prova dei fondi nel settore immobiliare?

-

Tasso di rendimento | Che cos'è il RoR e come viene calcolato?

Tasso di rendimento | Che cos'è il RoR e come viene calcolato? Potresti essere felice se le tue dichiarazioni di investimento mostrano guadagni costanti di anno in anno. Ma questo significa che stai ottenendo un buon tasso di rendimento? E del resto, qual è un bu...

-

Come costruire un impero immobiliare prima dei 30 anni?

Come costruire un impero immobiliare prima dei 30 anni? MM Nota:questo post è stato scritto da Jacob Perez, uno dei miei amici e assiduo collaboratore di Millennial Money, che ha creato un portafoglio immobiliare multimilionario prima dei 30 anni. In quest...