I fondi di prestito bancario sono in un punto debole

Getty Images

Poiché i tassi di interesse sono diminuiti nel 2019 e nel 2020, gli investitori hanno prestato poca attenzione ai prestiti bancari. Ma una ripresa economica e la probabilità di un aumento dei tassi di interesse a breve termine sono le condizioni principali per questi prestiti, che pagano un tasso di interesse che si adegua ogni pochi mesi al passo con un benchmark obbligazionario a breve termine. Quando i rendimenti aumentano, la maggior parte dei prezzi delle obbligazioni scende. Ma prestiti bancari, spesso chiamati prestiti a tasso variabile, conservano il loro valore.

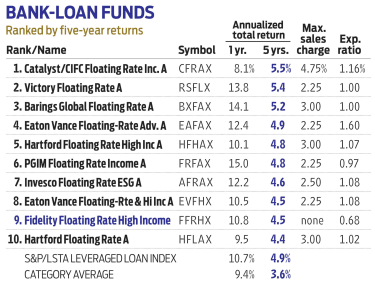

I gestori di Fidelity Tasso Variabile Alto Reddito (FFRHX), Eric Mollenhauer e Kevin Nielsen, eseguire analisi dettagliate su ciascuna società prima di aggiungere un prestito bancario al fondo.

I prestiti bancari sono generalmente emessi a società che hanno rating di credito spazzatura (da doppia B a tripla C). Ciò significa che hanno un rischio maggiore di insolvenza, quindi Mollenhauer e Nielsen hanno ragione a essere esigenti. Insieme a 20 analisti, ciascuno uno specialista del settore, i gestori costruiscono un portafoglio diversificato un prestito alla volta in base alle prospettive di un'azienda nei prossimi due o tre anni.

Il reddito elevato a tasso variabile ha la reputazione di essere più conservatore rispetto ai suoi pari, inclinandosi verso le imprese con rating doppio B, la fascia più alta dei rating di credito ad alto rendimento. è ancora vero, ma ultimamente il fondo detiene più attività del solito in prestiti con rating B singolo.

In questi giorni, è un rischio che vale la pena correre.

"Con una Federal Reserve accomodante, domanda repressa e il potenziale per un grande pacchetto infrastrutturale, le nostre aziende sono impostate bene, " afferma Nielsen. Il fondo ha attualmente un'esposizione decente verso hotel e società del tempo libero. Il rivenditore di articoli per l'outdoor Bass Pro Shops è la principale partecipazione.

Le imprese regionali un tempo dominavano il mercato dei prestiti bancari, ma dal 2008 è più che raddoppiato di dimensioni, a $ 1,2 trilioni – grande quanto il mercato obbligazionario ad alto rendimento, dice Mollenhauer. Le aziende cercano tale finanziamento perché i prestiti offrono flessibilità. Sono a breve termine, con una scadenza media inferiore a cinque anni, e i prestiti possono essere estinti a discrezione del mutuatario. Ora, molti nomi familiari riempiono il mercato, inclusi Caesars Resorts e Charter Communications (CHTR).

Da quando Mollenhauer è subentrato nel 2013 (Nielsen è entrato nel 2018), il rendimento annualizzato del 3,5% del fondo ha battuto il tipico fondo di prestito bancario ma ha superato il benchmark, l'indice S&P/LSTA Leveraged Loan. Il fondo rende il 3,03%.

-

Cosa sono le obbligazioni comunali?

Le obbligazioni comunali rappresentano un investimento interessante per i privati, soprattutto per le persone in fasce di reddito alto, alla ricerca di beni che forniscano un reddito agevolato dal pun

-

Cosa sono i fondi hedge crittografici?

Gli hedge fund tradizionali sono attivi sui mercati finanziari da diversi anni, consentendo agli investitori di investire praticamente in ogni classe di attività come il reddito fisso, equità, valuta,

Articoli in Evidenza

- Quali sono i prestiti attivi?

- Cosa sono i fondi neri?

- Cosa sono le gestioni separate

- Cosa sono i prestiti studenteschi di emergenza?

- I prestiti informatici sono una buona idea?

- Prestiti garantiti dal libretto di circolazione

- Quanto sono liquidi i fondi indicizzati?

- Cosa sono i fondi quantistici?

- Cosa sono i fondi comuni di investimento?

- Come vengono tassati i fondi comuni di investimento?

-

Cosa sono i fondi di private equity?

Cosa sono i fondi di private equity? I fondi di private equity sono pool di capitali da investire in società che rappresentano unopportunità per un alto tasso di rendimento. Sono dotati di un orizzonte di investimento fissoReturn on Inve...

-

Cosa sono i fondi avvoltoio?

Cosa sono i fondi avvoltoio? I fondi avvoltoio sono un sottoinsieme di hedge fund che investono in titoli in difficoltà che hanno unalta probabilità di insolvenza. Il fondo acquista strumenti di debito rischiosi a prezzi molto sc...