Comprensione dell'analisi quantitativa degli hedge fund

Sebbene i fondi comuni di investimento e gli hedge fund possano essere analizzati utilizzando metriche e processi molto simili, gli hedge fund richiedono un ulteriore livello di profondità per affrontare il loro livello di complessità e i loro rendimenti attesi asimmetrici. Gli hedge fund sono generalmente accessibili solo agli investitori accreditati in quanto richiedono la conformità a meno regolamenti SEC rispetto ad altri fondi.

Questo articolo affronterà alcune delle metriche critiche da comprendere quando si analizzano gli hedge fund, e sebbene ce ne siano molti altri che devono essere considerati, quelli qui inclusi sono un buon punto di partenza per un'analisi rigorosa della performance degli hedge fund.

Punti chiave

- Capire le prestazioni e le caratteristiche di rischio degli hedge fund può spesso essere un po' più complesso di un fondo comune o di un portafoglio standard di azioni e obbligazioni.

- Molti hedge fund cercano rendimenti assoluti piuttosto che cercare di battere un indice come l'S&P 500, e quindi le prestazioni devono essere giudicate di conseguenza e in base alla particolare strategia.

- Rischio, allo stesso modo, deve essere misurato in modo compatibile con gli obiettivi di investimento, e può includere il valore a rischio (VaR) e l'analisi delle code grasse.

Rendimenti assoluti e relativi

Simile all'analisi delle prestazioni dei fondi comuni, gli hedge fund dovrebbero essere valutati sia per il rendimento assoluto che per quello relativo. Però, a causa della varietà delle strategie di hedge fund e dell'unicità di ciascun hedge fund, è necessaria una buona comprensione delle diverse tipologie di rendimento per poterle identificare.

I rendimenti assoluti danno all'investitore un'idea di dove classificare il fondo rispetto ai tipi di investimento più tradizionali. Detto anche rendimento totale, il rendimento assoluto misura il guadagno o la perdita subiti da un fondo.

Per esempio, un hedge fund con rendimenti bassi e stabili è probabilmente un sostituto migliore per gli investimenti a reddito fisso rispetto alle azioni dei mercati emergenti, che potrebbe essere sostituito da un fondo macro globale ad alto rendimento.

rendimenti relativi, d'altra parte, consentire a un investitore di determinare l'attrattiva di un fondo rispetto ad altri investimenti. I comparabili possono essere altri hedge fund, fondi comuni di investimento o anche determinati indici che un investitore sta cercando di imitare. La chiave per valutare i rendimenti relativi è determinare le prestazioni su più periodi di tempo, come uno-, rendimenti annualizzati a tre e cinque anni. Inoltre, tali rendimenti vanno considerati anche in relazione al rischio insito in ciascun investimento.

Il metodo migliore per valutare le prestazioni relative è definire un elenco di pari, che potrebbe includere uno spaccato dei fondi comuni di investimento tradizionali, indici azionari o obbligazionari e altri hedge fund con strategie simili. Un buon fondo dovrebbe esibirsi nei quartili più alti per ogni periodo analizzato al fine di dimostrare efficacemente la sua capacità di generare alfa.

Misurare il rischio

Fare un'analisi quantitativa senza considerare il rischio è come attraversare una strada trafficata con gli occhi bendati. La teoria finanziaria di base indica che i rendimenti fuori misura possono essere generati solo assumendo rischi, quindi, sebbene un fondo possa presentare rendimenti eccellenti, un investitore dovrebbe incorporare il rischio nell'analisi per determinare la performance aggiustata per il rischio del fondo e come si confronta con altri investimenti.

Esistono diverse metriche utilizzate per misurare il rischio:

Deviazione standard

Tra i vantaggi dell'utilizzo della deviazione standard come misura del rischio vi sono la facilità di calcolo e la semplicità del concetto di distribuzione normale dei rendimenti. Sfortunatamente, questo è anche il motivo della sua debolezza nel descrivere i rischi intrinseci degli hedge fund. La maggior parte degli hedge fund non ha rendimenti simmetrici, e la metrica della deviazione standard può anche mascherare la probabilità più alta del previsto di grandi perdite.

Valore a rischio (VaR)

Il valore a rischio è una metrica di rischio basata su una combinazione di media e deviazione standard. A differenza della deviazione standard, però, non descrive il rischio in termini di volatilità, ma piuttosto come l'importo più alto che rischia di essere perso con una probabilità del cinque percento. In una distribuzione normale, è rappresentato dal cinque percento più a sinistra dei risultati probabili. Lo svantaggio è che sia l'importo che la probabilità possono essere sottostimati a causa dell'assunzione di rendimenti distribuiti normalmente. Dovrebbe ancora essere valutato durante l'esecuzione di analisi quantitative, ma un investitore dovrebbe anche prendere in considerazione metriche aggiuntive quando valuta il rischio.

asimmetria

L'asimmetria è una misura dell'asimmetria dei rendimenti, e l'analisi di questa metrica può gettare ulteriore luce sul rischio di un fondo.

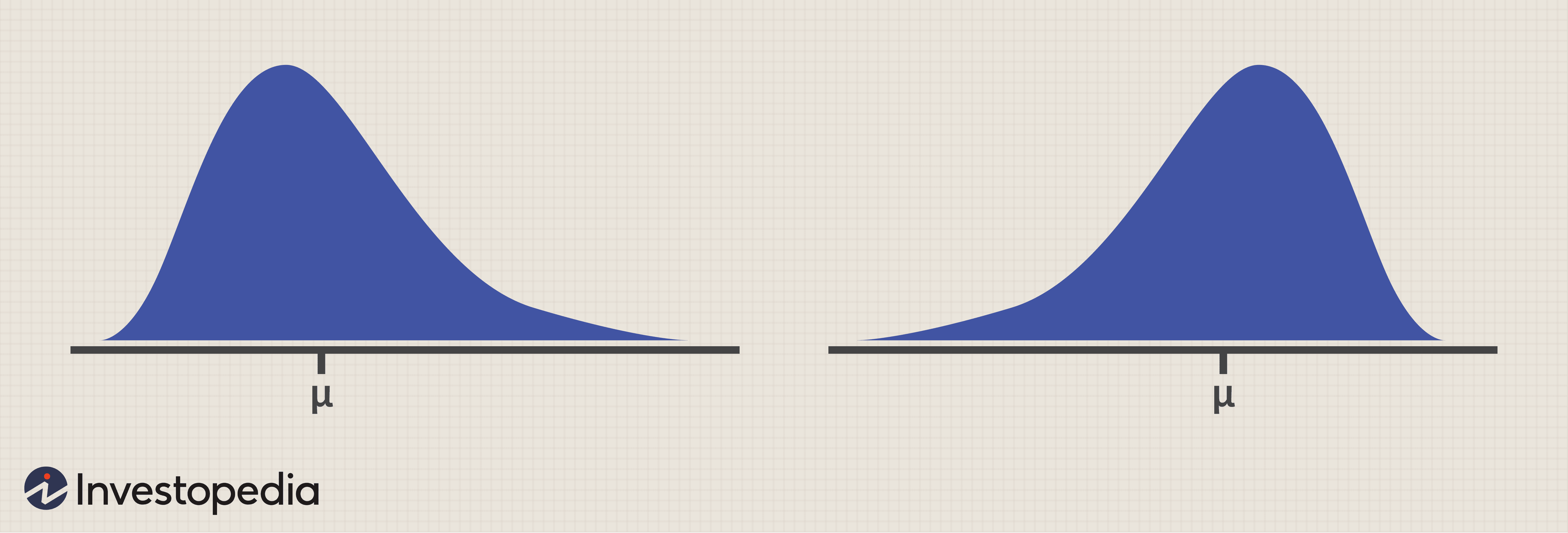

La figura seguente mostra due grafici con medie e deviazioni standard identiche. Il grafico a sinistra è inclinato positivamente. Questo significa che media> mediana> modo . Nota come la coda destra è più lunga e i risultati sulla sinistra sono raggruppati verso il centro. Sebbene questi risultati indichino una maggiore probabilità di un risultato inferiore alla media, indica anche la probabilità, anche se basso, di un risultato estremamente positivo come indicato dalla lunga coda sul lato destro.

Un'asimmetria di circa zero indica una distribuzione normale. Qualsiasi misura di asimmetria positiva assomiglierebbe più probabilmente alla distribuzione a sinistra, mentre l'asimmetria negativa ricorda la distribuzione a destra. Come puoi vedere dai grafici, il pericolo di una distribuzione asimmetrica negativa è la probabilità di un risultato molto negativo, anche se la probabilità è bassa.

curtosi

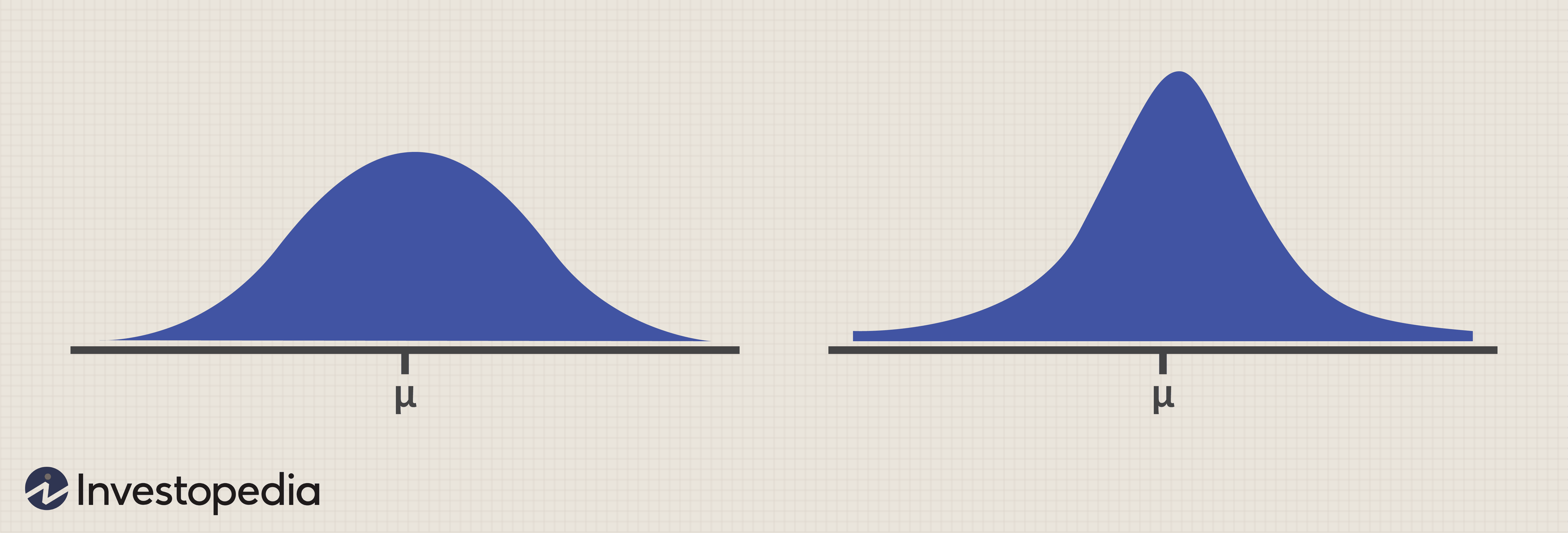

La curtosi è una misura del peso combinato delle code di una distribuzione rispetto al resto della distribuzione.

Nella Figura 2 di seguito, la distribuzione a sinistra mostra curtosi negativa, indicando una minore probabilità di risultati intorno alla media, e minore probabilità di valori estremi. Una curtosi positiva, la distribuzione a destra, indica una maggiore probabilità di risultati vicini alla media, ma anche una maggiore probabilità di valori estremi. In questo caso, entrambe le distribuzioni hanno anche la stessa media e deviazione standard, così un investitore può iniziare a farsi un'idea dell'importanza di analizzare le metriche di rischio aggiuntive oltre la deviazione standard e il VAR.

Rapporto di nitidezza

Una delle misure più popolari dei rendimenti aggiustati per il rischio utilizzata dagli hedge fund è l'indice di Sharpe. L'indice di Sharpe indica l'ammontare del rendimento aggiuntivo ottenuto per ogni livello di rischio assunto. Un rapporto di Sharpe maggiore di 1 è buono, mentre i rapporti inferiori a 1 possono essere giudicati in base alla classe di attività o alla strategia di investimento utilizzata. In ogni caso, gli input per il calcolo dell'indice di Sharpe sono medi, deviazione standard e tasso privo di rischio, quindi i coefficienti di Sharpe possono essere più attraenti durante i periodi di tassi di interesse bassi e meno attraenti durante i periodi di tassi di interesse più elevati.

Misurare le prestazioni con i rapporti di riferimento

Per misurare con precisione la performance del fondo, è necessario avere un punto di confronto rispetto al quale valutare i rendimenti. Questi punti di confronto sono noti come benchmark.

Esistono diverse misure che possono essere applicate per misurare le prestazioni relative a un benchmark. Questi sono tre comuni:

Beta

Il beta è chiamato rischio sistematico ed è una misura dei rendimenti di un fondo rispetto ai rendimenti di un indice. A un mercato o indice da confrontare viene assegnato un beta di 1. Un fondo con un beta di 1,5, perciò, tenderà ad avere un rendimento dell'1,5 percento per ogni movimento dell'1 percento nel mercato/indice. Un fondo con un beta di 0,5, d'altra parte, avrà un rendimento dello 0,5 per cento per ogni rendimento dell'1 per cento sul mercato.

La beta è una misura eccellente per determinare quanta esposizione azionaria - a una particolare classe di attività - un fondo ha e consente a un investitore di determinare se e/o quanto è giustificata l'allocazione di un fondo a un fondo. Il beta può essere misurato rispetto a qualsiasi indice di riferimento, compresa l'equità, indici a reddito fisso o hedge fund, per rivelare la sensibilità di un fondo ai movimenti del particolare indice. La maggior parte degli hedge fund calcola il beta rispetto all'indice S&P 500 poiché vende i propri rendimenti in base alla relativa insensibilità/correlazione al mercato azionario più ampio.

Correlazione

La correlazione è molto simile al beta in quanto misura le variazioni relative dei rendimenti. Però, a differenza della beta, che presuppone che il mercato guidi in una certa misura la performance di un fondo, la correlazione misura quanto potrebbero essere correlati i rendimenti di due fondi. Diversificazione, Per esempio, si basa sul fatto che diverse classi di attivi e strategie di investimento reagiscono in modo diverso a fattori sistematici.

La correlazione è misurata su una scala da -1 a +1, dove -1 indica una perfetta correlazione negativa, zero indica nessuna correlazione apparente, e +1 indica una correlazione positiva perfetta. Una perfetta correlazione negativa può essere ottenuta confrontando i rendimenti di una posizione lunga sull'S&P 500 con una posizione corta sull'S&P 500. Ovviamente, per ogni aumento percentuale in una posizione, ci sarà un'uguale diminuzione percentuale nell'altro.

Il miglior uso della correlazione consiste nel confrontare la correlazione di ciascun fondo in un portafoglio con ciascuno degli altri fondi in quel portafoglio. Più bassa è la correlazione tra questi fondi, più è probabile che il portafoglio sia ben diversificato. Però, un investitore dovrebbe diffidare di un'eccessiva diversificazione, poiché i rendimenti possono essere drasticamente ridotti.

Alfa

Molti investitori presumono che alfa sia la differenza tra il rendimento del fondo e il rendimento del benchmark, ma alpha in realtà considera la differenza di rendimento rispetto all'ammontare del rischio assunto. In altre parole, se i rendimenti sono migliori del 25% rispetto al benchmark, ma il rischio assunto era del 40% maggiore rispetto al benchmark, alfa sarebbe effettivamente negativo.

Poiché questo è ciò che la maggior parte dei gestori di hedge fund afferma di aggiungere ai rendimenti, è importante capire come analizzarlo.

L'alfa viene calcolato utilizzando il modello CAPM:

Per calcolare se un gestore di hedge fund ha aggiunto alfa in base al rischio assunto, un investitore può semplicemente sostituire il beta dell'hedge fund nell'equazione di cui sopra, che comporterebbe un rendimento atteso sulla performance dell'hedge fund. Se i rendimenti effettivi superano il rendimento previsto, quindi il gestore di hedge fund ha aggiunto alfa in base al rischio assunto. Se il rendimento effettivo è inferiore al rendimento atteso, quindi il gestore di hedge fund non ha aggiunto alfa in base al rischio assunto, anche se i rendimenti effettivi potrebbero essere stati superiori al benchmark pertinente. Gli investitori dovrebbero volere gestori di hedge fund che aggiungono alfa ai rendimenti con il rischio che si assumono, e che non generano rendimenti semplicemente assumendosi rischi aggiuntivi.

La linea di fondo

L'esecuzione di analisi quantitative sugli hedge fund può essere complessa, richiede tempo, e spesso impegnativo. Però, questo articolo ha fornito una breve descrizione di metriche aggiuntive che aggiungono preziose informazioni all'analisi. C'è anche una varietà di altre metriche che possono essere utilizzate, e anche quelli discussi in questo articolo possono essere più rilevanti per alcuni hedge fund e meno rilevanti per altri.

Un investitore dovrebbe essere in grado di comprendere meglio i rischi inerenti a un particolare fondo sforzandosi di eseguire alcuni calcoli aggiuntivi, molti dei quali vengono calcolati automaticamente da software analitici, compresi i sistemi di fornitori come Morningstar, PerTrac, e Zefiro.

-

Come funzionano gli hedge fund?

Il segno per Wall Street Hedge Fund Un hedge fund è un tipo di investimento che non ha una struttura prestabilita e fa investimenti utilizzando qualsiasi metodo o strategia possibile per ottenere r

-

Che cos'è l'analisi quantitativa?

Lanalisi quantitativa è il processo di raccolta e valutazione di dati misurabili e verificabili come ricavi, quota di mercato, e salari Remunerazione La retribuzione è qualsiasi tipo di compenso o pag

Articoli in Evidenza

- Che cos'è un fondo speculativo?

- Invest Hedge Fund - Nozioni di base sull'investimento in un hedge fund

- Il fondo speculativo è finito?

- In che modo gli hedge fund utilizzano la leva finanziaria?

- Le varie strategie degli hedge fund

- Valutazione del rischio degli hedge fund

- Gli hedge fund saranno in circolazione tra 10 anni?

- Le 10 migliori società di hedge fund al mondo

- I 10 più grandi fallimenti degli hedge fund

- Puoi investire in hedge fund?

-

Analisi quantitativa vs analisi qualitativa per i fondi comuni

Analisi quantitativa vs analisi qualitativa per i fondi comuni Analisi quantitativa e qualitativa dei fondi comuni di investimento è quando si tenta di trarre conclusioni matematiche e statistiche su un determinato fondo comune di investimento, piuttosto che dar...

-

Fondo comune vs Hedge Fund

Investire in un fondo comune di investimento può offrirti una serie di vantaggi come investitore. Sebbene la maggior parte degli investitori abbia familiarità con i fondi comuni di investimento, gli...