Cos'è l'esaurimento?

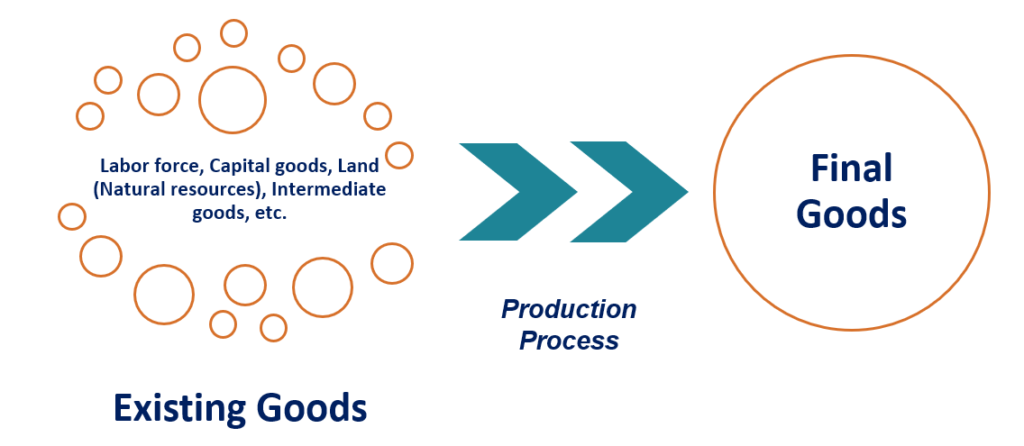

L'esaurimento è la riduzione della quantità di un fattore di produzione a seguito del processo di produzione. Le aziende utilizzano beni e servizi esistenti per creare nuovi beni e servizi. La conversione di beni esistenti in nuovi beni è nota come processo di produzione.

Esaurimento in Contabilità

I codici fiscali della maggior parte dei paesi consentono alle aziende di detrarre l'esaurimento dai pagamenti fiscali ufficiali. La detrazione per esaurimento si basa sul presupposto che per alcune imprese, i profitti contabili sono maggiori dei profitti reali. Considera il seguente esempio:

La società ABC gestisce un'attività mineraria che utilizza macchinari pesantiPP&E (Proprietà, Impianti e attrezzature)PP&E (proprietà, Pianta, e Attrezzature) è una delle principali attività non correnti rilevate in bilancio. PP&E è influenzato da Capex, (capitale) e ingegneri specializzati (manodopera) per estrarre olio di scisto da un pozzo petrolifero (terra). L'azienda vende tutto l'olio che estrae nel mercato petrolifero internazionale. La società è obbligata per legge a pagare una certa quantità dei suoi utili a titolo di imposta.

Per esempio, l'esatta struttura fiscale non è importante; l'imposta può essere un'imposta percentuale o un'imposta forfettaria. Il processo di estrazione del petrolio riduce la quantità di petrolio disponibile nel pozzo petrolifero per l'estrazione futura. Riduce la quantità di petrolio che l'azienda può vendere in futuro. ABC può, perciò, affermare che gli utili sui quali sta pagando le tasse sono in realtà una sopravvalutazione degli utili reali poiché gli utili tassati non tengono conto della riduzione degli utili futuri.

Tipi di esaurimento

1. Percentuale di esaurimento

L'esaurimento percentuale si riferisce a quando si presume che il valore di mercato dell'esaurimento sia una proporzione costante o variabile delle entrate di un'azienda. Entrate (noto anche come Vendite o Entrate). Perciò, se la società ABC genera un fatturato di 10 milioni di dollari, e la percentuale di esaurimento è del 2%, allora si può presumere che $ 200, 000 di tali entrate sono il risultato dell'esaurimento delle risorse. Il tasso è una funzione di vari fattori del settore. Per il nostro esempio, il tasso dipenderebbe da vari fattori dell'industria petrolifera.

2. Esaurimento dei costi

L'esaurimento dei costi consente di distribuire il valore della risorsa naturale esaurita nel corso della vita della risorsa. Il calcolo dell'importo totale dell'esaurimento del costo richiede quanto segue:

- Dotazione totale di risorse – Intuitivamente, è la quantità di risorse disponibili nel terreno prima che l'uomo vi arrivasse.

- Investimento necessario per estrarre la risorsa.

Si consideri il seguente esempio:la società ABC possiede un pozzo petrolifero che dovrebbe produrre un milione di barili di petrolio. L'azienda deve investire $ 100, 000 prima che possa estrarre l'olio. Nel suo primo anno di attività, ne estrae 50, 000 barili di petrolio.

In cui si:

- Produzione 1 =Uscita nel periodo 1

Perciò, la Detrazione per esaurimento nel nostro esempio sarebbe 100, 000*50, 000 / 1, 000, 000 = 5, 000

Formula generale per l'esaurimento dei costi

La formula generale per l'esaurimento dei costi sostituisce l'investimento futuro per l'investimento iniziale. Nell'esempio sopra, supponiamo che alla fine del primo anno, una nuova società che cerca di estrarre petrolio dal pozzo petrolifero della società ABC dovrebbe fare un investimento iniziale di $ 80, 000.

Perciò, l'esaurimento del costo sarebbe dato da 80, 000*50, 000/1, 000, 000 =4, 000. La formula generale presuppone che una parte dell'investimento iniziale sia un costo irrecuperabile permanenteCosto sommersoUn costo irrecuperabile è un costo che si è già verificato e non può essere recuperato in alcun modo. I costi sommersi sono indipendenti da qualsiasi evento e non dovrebbero.

Letture correlate

CFI offre il Financial Modeling &Valuation Analyst (FMVA)™Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua carriera finanziaria. Iscriviti oggi! programma di certificazione per coloro che desiderano portare la propria carriera a un livello superiore. Per continuare a imparare e ad avanzare nella tua carriera, le seguenti risorse CFI saranno utili:

- Contabilità delle imposte sul redditoContabilità delle imposte sul redditoLe imposte sul reddito e la loro contabilità sono un'area chiave della finanza aziendale. Ci sono diversi obiettivi nella contabilizzazione delle imposte sul reddito e nell'ottimizzazione della valutazione di una società.

- Ammortamento accumulatoAmmortamento accumulatoL'ammortamento accumulato è l'importo totale delle spese di ammortamento allocato a un bene specifico dal momento in cui il bene è stato messo in uso.

- Costo delle merci prodotte (COGM)Costo delle merci prodotte (COGM)Costo delle merci prodotte (COGM) è un termine utilizzato nella contabilità gestionale che si riferisce a un prospetto o un rendiconto che mostra il totale

- Costo marginaleCosto marginaleIl costo marginale di produzione è il costo per fornire un'unità aggiuntiva di un prodotto o servizio. È un principio fondamentale che è

-

Cos'è la criptovaluta?

La criptovaluta è una sorta di valuta digitale destinata a fungere da mezzo di scambio. La criptovaluta è diventata popolare nellultimo decennio, in particolare, con Bitcoin che diventa la valuta alte

-

Che cos'è il regolamento Z?

Il regolamento Z è un regolamento a tutela dei consumatori che obbliga i finanziatori a rivelare il costo del credito in modo chiaro per i consumatori. Che tu stia richiedendo un mutuo o trattando c

Articoli in Evidenza

-

Cos'è Netback?

Cos'è Netback? Netback è un calcolo utilizzato per valutare le aziende specificamente nellindustria petrolifera e del gasOil &Gas PrimerLindustria petrolifera e del gas, noto anche come settore energetico, riguarda ...

-

Che cos'è la diffusione del crack?

Che cos'è la diffusione del crack? Il crack spread si riferisce alla differenza di prezzo tra un barile di petrolio greggio e i suoi sottoprodotti come benzina, olio bollente, cherosene, e olio combustibile. Lattività di raffinazione d...