Contributo 401(k):quanto dovresti risparmiare?

Il dieci per cento? Venti per cento? Di più?

Ho scritto molto sui vantaggi sia dei 401 (k) che degli IRA. Abbiamo anche esaminato l'opzione emergente Roth 401(k) e quando ha senso per i giovani investitori.

Ma la domanda successiva di tutti è:"Va bene, va bene, ma quanto dovrei mettere nel mio 401(k)?"

Non esiste una risposta valida per tutti

Uno dei post più popolari negli archivi decennali di questo blog è "Quanto dovrebbe costare nel tuo 401(k) a 30 anni?"

Avevo 25 anni quando l'ho scritto, cercando di decidere quanto contribuire al mio 401(k).

Ma quello che ho imparato da oltre 200 commenti (a volte sgradevoli) è che stabilire un parametro di risparmio solo in base all’età è sciocco; non esistono due risparmiatori uguali. Non si può paragonare l’ingegnere che si è laureato a 22 anni con un lavoro da 65.000 dollari all’anno senza debiti per prestiti studenteschi a un medico che inizia a esercitare a 29 anni e ha 200.000 dollari di prestiti. Oppure l'assistente sociale che guadagna 35.000 dollari all'anno e ne ha bisogno solo per mangiare.

Puoi utilizzare questo calcolatore 401(k) di base per stimare quanto risparmierai sul tuo 401(k) in base al tuo stato personale:

Oggi voglio darti qualche consiglio più tattico. In percentuale del tuo reddito, quanto dovresti contribuire al tuo 401(k)?

- Se hai debiti?

- Se puoi anche fare un Roth IRA?

- Se il tuo datore di lavoro non abbina i fondi?

Le due regole fondamentali del risparmio previdenziale

Ecco due regole che si applicano quasi a tutti:

- Se il tuo datore di lavoro corrisponde ai fondi 401(k), contribuisci in misura sufficiente per ottenere l'intero importo. Fallo prima. Anche se hai debiti. Anche se non ci metti un centesimo in più. Sono soldi gratis e dovresti accettarli.

- Successivamente, se puoi contribuire a un Roth IRA, impegnati a contribuire con l'intero limite annuale un anno a quel conto prima di contribuire in modo extra al tuo 401 (k) (a parte ciò che è necessario per ottenere la corrispondenza del datore di lavoro). Questo ti darà un bel cuscino di contanti esentasse in pensione.

Scopri il rapporto con cui ti senti più a tuo agio, ma continua ad aumentare i tuoi risparmi

Esistono molti rapporti che consigliano come dividere il reddito. Alcuni sono semplici come spendere il 50%, risparmiare il 50%. Sebbene sia un obiettivo ammirevole, la maggior parte delle persone avrà difficoltà a raggiungerlo. Soprattutto quando hai vent'anni. Mi piace 75/20/5.

- Spendi il 75%

- Risparmia il 20%

- Dai il 5%

Ma trova il rapporto con cui ti trovi a tuo agio. Potresti voler rinviare le donazioni di beneficenza finché non sarai libero dai debiti. Se hai bisogno della maggior parte del tuo reddito per mangiare, potresti spendere 90, risparmiare 10 o anche 95/5. Va bene. Ma dovresti rivalutarlo man mano che la tua situazione finanziaria cambia e mirare ad arrivare almeno a 80/20.

In questo esempio (20/75/5), se guadagni $ 40.000, spenderesti $ 30.000 o $ 2.500 al mese, risparmierai $ 8.000 all'anno o $ 667 al mese e, se lo desideri, metterai da parte $ 2.000 all'anno per le cause scelte. Tieni presente che stiamo lavorando sul reddito al lordo delle imposte, quindi $ 2.500 al mese per la spesa potrebbero essere più simili a $ 2.000 al netto delle tasse).

Partendo da questo, supponiamo che il tuo datore di lavoro corrisponderà fino alla metà di un contributo del 6% al tuo 401 (k). Quindi il 6% del tuo reddito prima delle imposte è di $ 3.000. Il tuo datore di lavoro getta $ 1.500. Inseriscilo e ti restano $ 3.500 nel tuo budget di risparmio.

Se non disponi di un fondo di emergenza interamente finanziato, questo viene dopo. Apri un semplice conto di risparmio online (sono noiosi, ma sicuri) e caricalo di contanti.

Se ne hai abbastanza per una giornata piovosa, torni alle tue opzioni di pensionamento. Se ti qualifichi per un Roth IRA, probabilmente è lì che dovrebbero andare i $ 3.500. Se non sei idoneo o hai più del limite massimo da spendere, torna al tuo 401(k) e aumenta i tuoi contributi.

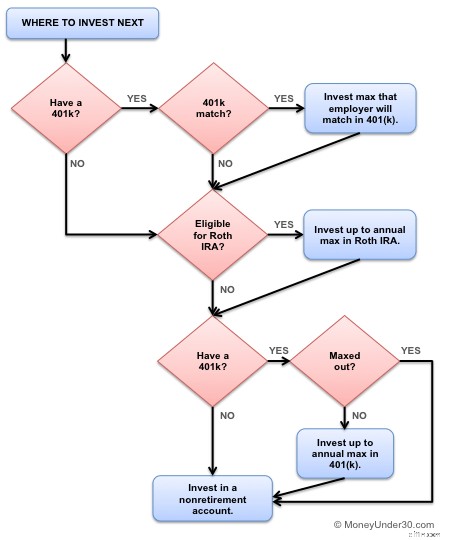

I quattro livelli di risparmio previdenziale

La lezione è:scopri quale percentuale del tuo reddito puoi risparmiare in totale e allocala in modo appropriato:

Livello 1:massimizza la corrispondenza del tuo datore di lavoro nel tuo 401 (k). (Denaro gratis!)

Livello 2:massimizza i tuoi risparmi di emergenza (circa sei mesi di spese di soggiorno).

Livello 3:massimizza il tuo Roth IRA (fino al limite annuale).

Livello 4:massimizza i tuoi 401 (k) (fino a un limite totale per i contributi dei dipendenti).

Anche questo diagramma di flusso aiuterà.

Se hai debiti, concentrati sui saldi con interessi elevati mentre risparmi

Se il tuo datore di lavoro corrisponde ai contributi 401(k), versane abbastanza per ottenere tale corrispondenza, anche se sei in debito.

Successivamente, se hai un debito con la carta di credito, fermati. Investi i tuoi soldi extra per ripagarlo prima di versare ulteriori contributi pensionistici. Concentrati prima sull'uscita dal debito della carta di credito e poi torna indietro.

Hai prestiti studenteschi? Seguire comunque il programma sopra indicato. A meno che i tuoi prestiti privati non abbiano tassi di interesse a due cifre, non consiglio di rimborsare anticipatamente i prestiti studenteschi.

Risparmiare di più non fa mai male

Il 20% è un ottimo obiettivo, ma alcuni esperti di pensionamento in realtà suggeriscono di risparmiare più del 25% o addirittura del 30. Perché?

Conosci il detto:"I rendimenti passati non sono garanzia di performance future"? Ecco perché. È vero, ad esempio, che il rendimento medio annuo dell’S&P 500 tra il 1928 e il 2014 è stato del 10%. Ma ciò non significa nulla per i rendimenti futuri.

Non abbiamo modo di sapere quali saranno i rendimenti futuri:potrebbero essere dell’8%, potrebbero essere del 4%. Ma l’unico modo per proteggersi da un futuro incerto è risparmiare più denaro. Più hai, meno avrai bisogno di rendimenti strabilianti per raggiungere i tuoi obiettivi.

Ricevi assistenza per il tuo 401(k)

Hai già un 401 (k)? Mentre cerchi i contributi, prenditi un minuto per analizzare anche le tue partecipazioni attuali:potresti trovare grandi risparmi.

Dai un'occhiata a Empower per un'app gratuita che crea immagini di facile comprensione degli investimenti che possiedi nei tuoi conti 401 (k), IRA e altri conti di investimento. C'è anche Wealthfront, un'ottima app finanziaria all-in-one che consente ai titolari di conti di assumere il controllo sulle proprie finanze, automatizzare risparmi e investimenti e gestire i propri conti in un unico posto.

Riepilogo

La situazione finanziaria di ognuno è diversa e quindi anche i contributi pensionistici di ognuno saranno diversi. La chiave è trovare un rapporto con cui ti senti a tuo agio, ma che ti incoraggi anche a risparmiare un po’ di più di quanto potresti altrimenti. Ti suggeriamo di puntare a un rapporto di 80/20 per iniziare e di aumentarlo quanto più possibile.

Altro per te

-

Caos del mercato del coronavirus:se i banchieri centrali non riescono a sostenere la fiducia,

allora cosa? Fino a poco tempo fa, gli investitori stavano godendo di guadagni sostanziali da un forte mercato rialzista dei titoli che essenzialmente è iniziato nel profondo della crisi finanziaria

-

Rollover IRA:garantisci il tuo futuro e massimizza la tua pensione

Investi bene. Vivi un po.™ Qualunque sia la tua felicità finanziaria, noi ti portiamo lì. La vita può cambiare. LIRA è qui per restare. Non perdere la concentrazione sui tuoi soldi. Prendi in co

Articoli in Evidenza

- Raggiungere lo status di milionario in borsa:una guida pratica

- Siamo in recessione:il mercato azionario si comporterà mai così?

- Commento di mercato:riepilogo del quarto trimestre 2018 e prospettive per il 2019

- ETF:come investire in fondi negoziati in borsa

- Capitale personale contro Quicken:qual è la scelta migliore per te?

- Consegna contro pagamento (DVP)

- Guida al rollover 401(k):cosa fare quando si cambia lavoro

- Limitazioni con l'investimento nel piano di risparmio dell'usato

- Guida per principianti:12 investimenti intelligenti per meno di $ 500

- Azioni ad alto rendimento

-

Come gestire il debito prima della pensione

Come gestire il debito prima della pensione Il debito non deve impedirti di goderti una pensione sicura. (iStock) Sogni una pensione confortevole, ma potrebbe esserci un ostacolo sulla strada:il debito. Secondo i dati di Experian, il tipico...

-

5 segnali di allarme di una truffa sui prestiti personali

5 segnali di allarme di una truffa sui prestiti personali Proteggiti cercando questi cinque segni rivelatori. (iStock) La pandemia di coronavirus ha avuto un impatto significativo sulleconomia. Mentre sta iniziando a diminuire, la disoccupazione a luglio 2...