Rapporto sugli utili del primo trimestre 2026:forte crescita e prospettive positive

Concetti chiave

- La dinamica degli utili del primo trimestre 2026 è sostanzialmente più forte del previsto. La crescita degli utili dell'S&P 500 si attesta intorno al 28% su base annua, con tassi superiori alle mediane storiche, a supporto delle aspettative di una potenziale forza continua nel secondo trimestre in assenza di un importante cambiamento macroeconomico.

- Le revisioni sono concentrate piuttosto che su base ampia:la tecnologia e i servizi di comunicazione (oltre a determinati fattori trainanti dei consumi discrezionali) rappresentano una quota sproporzionata del rialzo e i "Magnifici 7" (Mag7) continuano a superare le altre 493 società S&P 500 con un ampio margine, ritardando il tanto atteso "commercio di convergenza".

- Il rischio aumenta anche se la scorecard sembra buona. Le sanzioni inadeguate sono insolitamente severe e i margini sono vicini ai massimi del ciclo, lasciando meno margine in caso di rallentamento della crescita o di riaccelerazione dei costi, condizioni che aumentano anche il rischio di rotazione e di inversione alla media in tutti i settori.

Con una parte significativa dell’indice S&P 500 che ha riportato gli utili del primo trimestre 2026, il tasso di crescita si attesta a quasi il 28% anno su anno, ovvero quasi il doppio del consenso prevalente all’inizio di quest’anno. Questa revisione al rialzo di oltre 13 punti percentuali è uno dei miglioramenti positivi infratrimestri più pronunciati negli ultimi cicli e riflette una combinazione di autentica sovraperformance, in particolare nei settori della tecnologia e dei servizi di comunicazione, nonché un periodo base più debole in alcune sacche cicliche del mercato, come il settore dei materiali.

Finora, durante questa stagione dei rendiconti, sia gli utili che i ricavi hanno registrato tassi più alti e si stanno attestando ben al di sopra delle mediane storiche. In assenza di un cambiamento significativo nel panorama macro, si prevede che la crescita degli utili possa rimanere forte nel secondo trimestre.

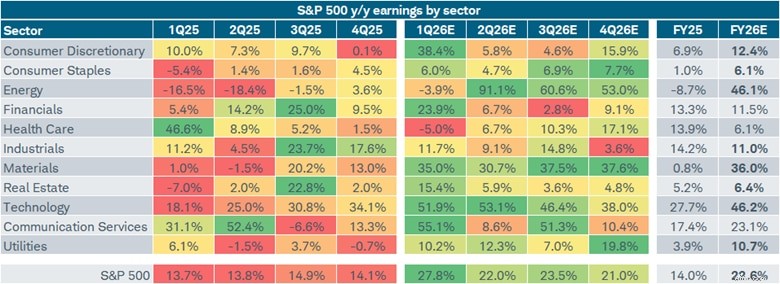

Come mostrato di seguito, la colonna del primo trimestre (1Q26) è un mare di verde, ad eccezione dei settori della sanità e dell'energia. Tuttavia, nel caso di quest'ultimo, è prevista una massiccia accelerazione per i restanti trimestri dell'anno, in parte per gentile concessione dell'impennata dei prezzi del petrolio legata alla guerra con l'Iran.

Fonte:Charles Schwab, LSEG I/B/E/S, al 1/5/2026.

Settori S&P 500 mostrati. I settori si basano sul Global Industry Classification Standard (GICS®), un quadro di analisi del settore sviluppato da MSCI e S&P Dow Jones Indices per fornire agli investitori definizioni di settore coerenti. Le previsioni qui contenute sono solo a scopo illustrativo, possono essere basate su ricerche proprietarie e sono sviluppate attraverso l'analisi di dati pubblici storici. Scala di colori applicata a ciascuna riga di settore con il verde scuro che indica la crescita degli utili a/a più forte e il rosso scuro che indica la crescita degli utili a/a più debole. Le percentuali in grassetto per l'anno fiscale 26 indicano una crescita degli utili a/a più elevata rispetto all'anno fiscale 25. Gli indici non sono gestiti, non comportano commissioni di gestione, costi e spese e non possono essere investiti direttamente. Le performance passate non garantiscono risultati futuri.

I dati a livello settoriale per il primo trimestre del 2026 rivelano una certa concentrazione in termini di fattori di revisione al rialzo. La stima di Consumer Discretionary è balzata al 38%, riflettendo in gran parte le dinamiche di pull-forward delle tariffe e i contributi specifici delle large cap, in particolare da parte di Amazon. I servizi di comunicazione hanno registrato una rivalutazione altrettanto drammatica, con la stima del primo trimestre balzata al 52%, in gran parte guidata da Alphabet.

Tasso di crescita stimato degli utili del primo trimestre 2026 (a/a)

La stima si attesta ora a quasi il 23% per l’intero anno solare 2026, in aumento rispetto al meno del 16% del consenso del 1° gennaio, guidata in modo sproporzionato da una manciata di settori ad alto slancio (e singoli titoli) piuttosto che da revisioni al rialzo su larga scala. Solo il settore energetico presenta una notevole ampiezza in termini di titoli che contribuiscono ad aumentare le aspettative di utili. Gli altri tre settori principali presentano una concentrazione molto maggiore:Alphabet è il principale motore della traiettoria ascendente delle stime per i servizi di comunicazione. Le enormi aspettative di crescita degli utili del settore tecnologico sono in qualche modo concentrate tra Sandisk, Micron, Intel e Broadcom. E nel caso dei Materiali, i top driver sono Dow e Albermale.

Tasso di crescita degli utili stimato per il 2026 (a/a)

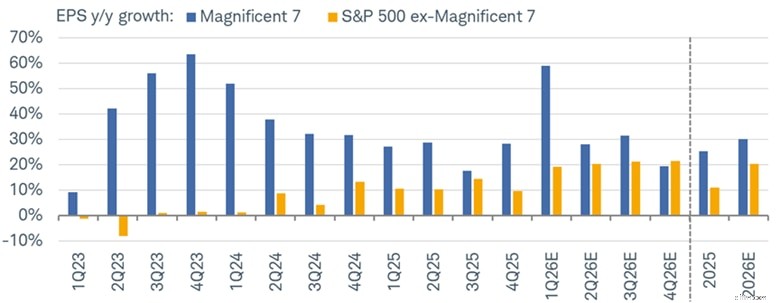

Convergenza Mag7?

Un altro modo per analizzare l’indice S&P 500 è confrontare i tassi di crescita degli utili del gruppo dei Magnifici 7 (Mag7) (Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia e Tesla) e dell’ex Mag7 (gli altri 493). Secondo l’Institutional Brokers’ Estimate System (LSEG I/B/E/S) del London Stock Exchange Group, si stima che la coorte Mag7 aumenterà gli utili di quasi il 60% nel primo trimestre del 2026, estendendo una corsa che varia in termini percentuali dalla fascia alta dell’adolescenza alla fascia bassa degli anni ’60 dalla metà del 2023. Gli altri 493 si avvicinano al 19%, un dato storicamente solido, ma il divario rimane ampio.

Investire nel fai da te? Commercio? Consulenza professionale?

Convergenza in arrivo

Fonte:Charles Schwab, LSEG I/B/E/S, al 1/5/2026.

"Magnificent 7" (Mag7) rappresenta Alphabet, Amazon, Apple, Meta, Microsoft, NVIDIA e Tesla. Tutti i nomi societari e i dati di mercato sopra riportati sono solo a scopo illustrativo e non costituiscono una raccomandazione, un'offerta di vendita o una sollecitazione di un'offerta per l'acquisto di titoli. Le previsioni qui contenute sono solo a scopo illustrativo, possono essere basate su ricerche proprietarie e sono sviluppate attraverso l'analisi di dati pubblici storici. Gli indici non sono gestiti, non comportano commissioni di gestione, costi e spese e non possono essere investiti direttamente. Le performance passate non garantiscono risultati futuri.

L’atteso “commercio di convergenza” – quando la crescita degli utili del mercato più ampio raggiunge i beneficiari dell’IA a mega capitalizzazione – è stato più volte respinto. Per l'anno solare 2026, le stime suggeriscono una crescita degli utili di Mag7 di circa il 30% contro circa il 20% per gli altri 493. Tuttavia, si noti che si prevede che il tasso di crescita degli utili degli altri 493 possa effettivamente superare quello di Mag7 nel quarto trimestre del 2026.

Da non perdere!

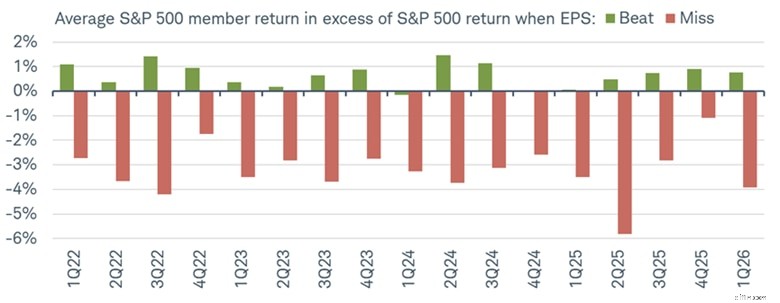

Uno dei segnali più notevoli degli utili del primo trimestre 2026 è la gravità della penalità per errore. Il rendimento in eccesso medio (nel primo giorno di negoziazione dopo la pubblicazione degli utili) per una società che ha battuto le stime è pari a circa lo 0,7% rispetto all’S&P 500, che è più o meno in linea con gli standard storici. D'altro canto, le aziende che non riescono a farlo hanno visto un extra rendimento medio dei titoli pari a circa -3,9%, che rappresenta la punizione più severa dal valore estremo di -5,8% del secondo trimestre del 2025 e dal limite inferiore dell'intervallo compreso tra -2,0% e -4,0% che ha prevalso per gran parte del 2022-2024.

Punizione per gli errori

Fonte:Charles Schwab, Bloomberg, al 01/05/2026.

Andamento del prezzo dei membri superiore a S&P 500 in base all'utile o alla perdita successivo al giorno in cui vengono riportati gli utili. Gli indici non sono gestiti, non comportano commissioni di gestione, costi e spese e non possono essere investiti direttamente. Le performance passate non garantiscono risultati futuri. Si presuppone che i dividendi e gli interessi siano stati reinvestiti e l'esempio non riflette gli effetti di tasse o commissioni che potrebbero causare una riduzione della performance.

Questa asimmetria ha due interpretazioni. La lettura benevola è:il mercato sta rivalutando in modo efficiente le aziende che non riescono a mantenere gli obiettivi in un ambiente in cui le aspettative sono elevate e l’incertezza macroeconomica (guerra, tariffe, politica della Federal Reserve, ecc.) è elevata. La lettura meno caritatevole è:segnala fragilità:il posizionamento degli investitori è lungo sul lato lungo nei titoli con grandi aspettative, e il vuoto d'aria in caso di fallimento è più ampio della ricompensa per la conferma. Vale la pena monitorare questa dinamica mentre ci muoviamo verso l'ultima fase della stagione dei rendiconti, in particolare per i titoli a grande capitalizzazione in cui il consenso è stato ripetutamente migliorato.

Con un ampio margine

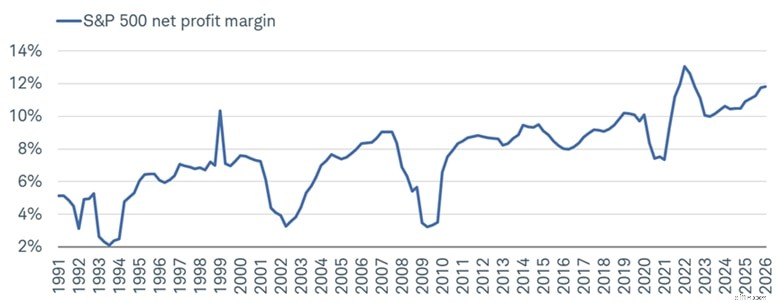

Non sono solo i profitti ad essere al centro dell'attenzione, ma anche i margini di profitto. Secondo Bloomberg, i margini di profitto netti dell’S&P 500 si avvicinano al 12%, un valore vicino ai massimi di espansione post-pandemia e ben al di sopra della fascia del 7-8% che ha caratterizzato la maggior parte degli anni 2010. L’elevata struttura dei margini è un supporto fondamentale per la crescita degli utili, ma rappresenta anche una vulnerabilità. In un contesto alquanto stagflazionistico in cui le pressioni sui costi di produzione sono in aumento mentre la crescita dei ricavi potrebbe rallentare insieme al rallentamento della crescita economica, le preoccupazioni sulla compressione dei margini stanno aumentando.

Nessun margine di errore?

Fonte:Charles Schwab, Bloomberg, al 31/03/2026.

Gli indici non sono gestiti, non comportano commissioni di gestione, costi e spese e non possono essere investiti direttamente. Le performance passate non sono garanzia di risultati futuri.

L’impennata dei margini del 1999-2000 è stata seguita da una forte contrazione con l’inversione del ciclo delle dot-com, mentre il minimo della crisi finanziaria globale ha toccato il 3,5%. I margini odierni, che sono vicini ai più alti negli ultimi 35 anni, significano che anche una modesta compressione dei margini rappresenterebbe un significativo ostacolo alla crescita degli utili. Questo non è il nostro scenario di base, ma rappresenta un rischio per il mercato. I margini vicini ai massimi storici sono un’arma a doppio taglio. Riflettono la composizione dell'indice sempre più incentrata su software e piattaforme, che sono attività strutturalmente con margini più elevati, ma lasciano anche meno margine se la pressione sui costi accelera.

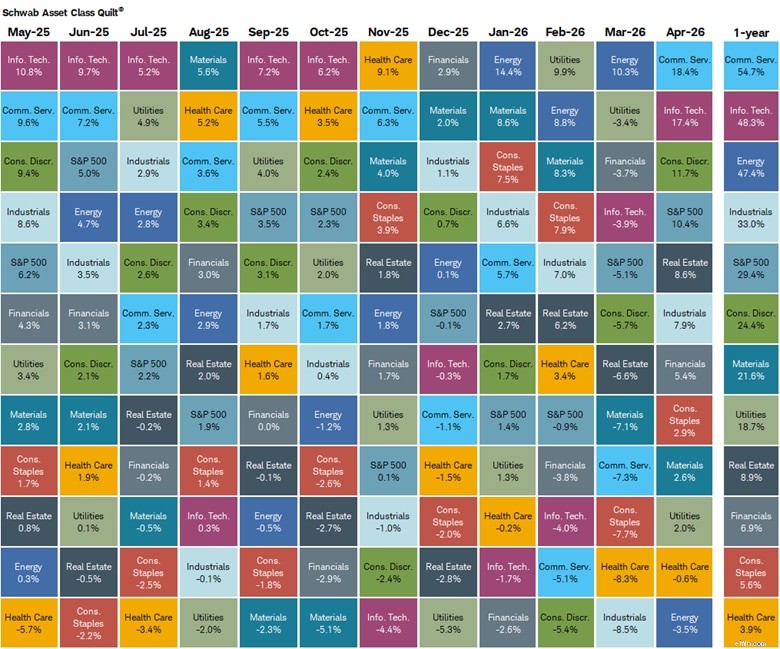

Le rotazioni abbondano

La classifica settoriale degli ultimi 12 mesi fino alla fine di aprile mostra i servizi di comunicazione, la tecnologia e l'energia come i principali protagonisti delle performance, esattamente i settori in cui le revisioni degli utili sono state più forti. La sanità e i beni di consumo di base si collocano agli ultimi posti, esattamente i settori in cui le revisioni degli utili sono state più negative. Degna di nota, tuttavia, è la rotazione del mercato su base mensile, con settori come i servizi di comunicazione e la tecnologia che balzano in cima alla classifica.

Rotazioni di settore

Fonte:Charles Schwab, Bloomberg, al 30/04/26.

La performance settoriale è rappresentata dai rendimenti dei prezzi dei seguenti 11 indici di settore Global Industry Classification Standard (GICS®):settore dei beni di consumo voluttuari, settore dei beni di consumo di base, settore dell'energia, settore finanziario, settore sanitario, settore industriale, settore dell'informatica, settore dei materiali, settore immobiliare, settore dei servizi di comunicazione e settore dei servizi di pubblica utilità. I rendimenti del mercato generale sono rappresentati dall'S&P 500. Gli indici non sono gestiti, non comportano commissioni di gestione, costi e spese e non possono essere investiti direttamente. Le performance passate non sono garanzia di risultati futuri.

La "trapunta" del settore conferma che il mercato ha adeguatamente valutato la differenziazione degli utili a livello di settore, ma anche che il divario tra vincitori e ritardatari è storicamente ampio, aumentando il rischio di ribilanciamento e di ritorno alla media.

Insomma

Gli utili sono stati forti, con una crescita a due cifre nella maggior parte dei settori, una sostanziale revisione al rialzo del consenso da gennaio, margini che si sono mantenuti vicino ai massimi ciclici e Mag7 che ha fornito un altro quarto di guadagni fuori misura dalla monetizzazione dell’intelligenza artificiale. Questa è la conferma, per ora, che il ciclo economico rimane intatto nonostante i fattori macroeconomici sfavorevoli.

L’attuale stima degli utili S&P 500 per l’intero anno, pari a circa il 23%, rimane ambiziosa in un contesto di crescita economica inferiore al trend e di inflazione superiore al target. È una combinazione che storicamente ha creato un ambiente operativo difficile per i margini di profitto. In breve:il quadro dei punteggi sembra buono. Ma le condizioni del campo per i prossimi trimestri sono più impegnative di quanto suggerirebbero i soli risultati del primo trimestre 2026.

Investire nel fai da te? Commercio? Consulenza professionale?

Altro da Charles Schwab

Questo materiale è destinato esclusivamente a scopi informativi e didattici generali. Ciò non deve essere considerato una raccomandazione individualizzata o una consulenza di investimento personalizzata. Le strategie di investimento citate non sono adatte a tutti. Ogni investitore deve rivedere una strategia di investimento per la propria situazione particolare prima di prendere qualsiasi decisione di investimento.

Tutte le espressioni di opinione sono soggette a modifiche senza preavviso in reazione ai cambiamenti delle condizioni di mercato, economiche o politiche. I dati qui contenuti provenienti da fornitori terzi sono ottenuti da fonti considerate affidabili. Tuttavia, la sua accuratezza, completezza o affidabilità non può essere garantita.

Le performance passate non sono garanzia di risultati futuri.

Investire comporta rischi, inclusa la perdita del capitale.

La performance può essere influenzata dai rischi associati alla non diversificazione, compresi gli investimenti in paesi o settori specifici. Ulteriori rischi possono anche includere, ma non sono limitati a, investimenti in titoli esteri, in particolare mercati emergenti, fondi comuni di investimento immobiliare (REIT), reddito fisso, titoli comunali compresi titoli comunali specifici dello stato, titoli a piccola capitalizzazione e materie prime. Ogni singolo investitore dovrebbe considerare attentamente questi rischi prima di investire in un particolare titolo o strategia.

Tutti i nomi aziendali e i dati di mercato mostrati sono solo a scopo illustrativo e non costituiscono una raccomandazione, un'offerta di vendita o una sollecitazione di un'offerta per l'acquisto di titoli.

La diversificazione, l'allocazione degli asset e le strategie di ribilanciamento non garantiscono un profitto e non proteggono dalle perdite nei mercati in declino.

Il ribilanciamento può far sì che gli investitori debbano sostenere costi di transazione e, quando un conto non pensionistico viene ribilanciato, possono crearsi eventi imponibili che potrebbero incidere sulla tua responsabilità fiscale.

Schwab non consiglia l'uso dell'analisi tecnica come unico mezzo di ricerca sugli investimenti.

L'analisi politica fornita da Charles Schwab &Co., Inc. non costituisce e non deve essere interpretata come un'approvazione di alcun partito politico.

Gli indici non sono gestiti, non comportano commissioni, costi e spese di gestione e non possono essere investiti direttamente. Per ulteriori informazioni sugli indici, consultare schwab.com/indexdefinitions.

Lo Schwab Center for Financial Research è una divisione di Charles Schwab &Co., Inc.

I dividendi non sono garantiti. Si presuppone che i dividendi e gli interessi siano stati reinvestiti e l'esempio non riflette gli effetti di tasse o commissioni.

Fonte:Bloomberg Index Services Limited. BLOOMBERG® è un marchio commerciale e un marchio di servizio di Bloomberg Finance L.P. e delle sue affiliate (collettivamente "Bloomberg"). Bloomberg o i concessori di licenza di Bloomberg detengono tutti i diritti di proprietà sugli indici Bloomberg. Né Bloomberg né i concessori di licenza di Bloomberg approvano o sostengono questo materiale, né garantiscono l'accuratezza o la completezza delle informazioni in esso contenute, né forniscono alcuna garanzia, espressa o implicita, in merito ai risultati che possono essere ottenuti da esso e, nella misura massima consentita dalla legge, non avranno alcuna responsabilità per lesioni o danni derivanti in relazione ad esso.

0526-CCFG

-

Recensione di GiftCards.com | È legittimo?

Le carte regalo rimangono uno dei regali più popolari durante le vacanze. Sia che tu stia acquistando per qualcuno che conosci o qualcuno che non conosci bene, le carte regalo sono unopzione infallibi

-

Trova denaro extra ruotando le tue carte di credito

Una volta ho seguito un corso di contabilità tenuto dal proprietario di un negozio di giocattoli al dettaglio. È stato un percorso impegnativo, ma devo dire, ha impartito alcune perle di saggezza fina

Articoli in Evidenza

- Swing trading e day trading:un confronto completo per gli investitori

- Investitore Istituzionale Estero (FII)

- Dov'era il Dow Jones quando Obama è entrato in carica?

- La Cina ferma 42 aziende dall'IPO, li sottopone a indagine, annunciate ulteriori misure rigorose

- Il nervosismo del mercato e l'incertezza sulla Brexit amplificano la possibilità di un flash crash

- Strategie di trading di opzioni:qual è la tua migliore strategia di opzioni?

- Come sapere quando vendere un'azione

- 3 lezioni per imprenditori da Spotify, Che ha vinto su Taylor Swift e ha appena fatto la sua IPO da un miliardo di dollari

- Quando si verificherà il prossimo crollo del mercato, e cosa lo causerà?

- Effetto weekend

-

Regalatevi un po' di riposo -- 7 volte quando vale la pena spendere soldi

Regalatevi un po' di riposo -- 7 volte quando vale la pena spendere soldi Cè di più nella vita che salvare ogni centesimo. Dai unocchiata ai momenti in cui non dovresti aver paura di spendere dei soldi. Risparmiare denaro è uno degli argomenti più popolari nel regno della ...

-

Cos'è il Gold Standard?

Cos'è il Gold Standard? Il gold standard è un sistema monetario in cui la valuta o la carta moneta di un paese ha un valore direttamente collegato alloro. Con il gold standard, paesi hanno deciso di convertire la carta monet...