Mantieni la calma in mezzo al caos del mercato obbligazionario

BraunS

Senza mezzi termini:“Abbassa più a lungo, ” la mia visione prevalente dei rendimenti obbligazionari, tende al "più basso immaginabile". Aspettati l'imminente ritorno dello zero, o vicino allo zero, tassi sui fondi del mercato monetario, CD di tre e sei mesi, e depositi bancari. Le obbligazioni con cedole del 4% e del 5% saranno richiamate in gruppi dai rispettivi emittenti. I rimborsi ipotecari taglieranno i pagamenti dai fondi di Ginnie Mae. Una maggiore erosione dei dividendi è in serbo per i fondi obbligazionari a breve e medio termine.

La diapositiva nei rendimenti è un disastro per me e te? Non subito, se possiedi, direttamente o tramite fondi, obbligazioni investment grade non rimborsabili o obbligazioni governative e municipali con cedole decenti e molti anni alla scadenza. Il credito è solido:al di fuori del petrolio, del gas e della vendita al dettaglio, e forse le compagnie aeree (a meno che non ottengano l'aiuto del governo), quindi il 98% di tutte le obbligazioni pagherà nei tempi previsti anche se la crescita economica va in letargo per l'estate. Ma la pressione quotidiana affinché i tassi di interesse scendano ulteriormente viene da molte parti. Ed è questo che mi spaventa.

A cominciare dal mercato azionario. È una cabina elettorale impulsiva in cui i cali ordinati dei prezzi dovuti alla vendita tattica sono sovraccaricati da flagelli tecnici come il rapido commercio di hedge fund, richieste di margine e liquidità ridotta in opzioni e futures. I trilioni di dollari che sfuggono alle azioni sono prezzi delle obbligazioni iper-inflazionati (il che significa rendimenti più bassi, che si muovono nella direzione opposta). Nel frattempo, politici e banchieri centrali immaginano che i tagli dei tassi di interesse possano respingere il caos economico. Questo è discutibile.

Il rischio per gli investitori a reddito. Il vero scenario da incubo è che rinchiudi i tuoi soldi in una prigione a basso rendimento giusto in tempo perché la normalità torni sui mercati finanziari. Ad un certo punto, la curva dei tassi di interesse traccerà una V, perché se i rendimenti dei Treasury a 10 anni possono passare dall'1,5% allo 0,5% in quindici giorni, è possibile anche il contrario. Un'inversione potrebbe iniziare non appena i titoli sulla salute saranno meno disastrosi e le azioni aumenteranno per più di poche ore.

I mercati del reddito fisso dovranno quindi affrontare uno sciopero simultaneo di acquisti e prese di profitto. I rendimenti totali positivi, come il 2,4% ottenuto da inizio anno fino al 13 marzo dall'indice Bloomberg Barclays Aggregate Bond, potrebbero trasformarsi in perdite. Prenderei in considerazione l'uscita dai titoli del Tesoro a lungo termine piuttosto che usarli alla cieca come rifugio dal caos altrove.

Dove guarderei invece? I titoli comunali stanno per lo più mantenendo le distanze da questo caos. E il rapporto tra reddito esentasse e reddito imponibile è di nuovo favorevole. Tener conto di ETF esentasse Vanguard (simbolo VTEB, $ 52). Rendono l'1,2%, pari al 2,0% per alcuni contribuenti. Il mio fondo chiuso esentasse preferito, Infrastruttura obbligazionaria BNY Mellon Muni (DMB, $ 12), paga un dividendo mensile sicuro e produce un 5,3% annualizzato. Dopo aver scambiato brevemente al di sopra del suo valore patrimoniale netto, il fondo viene nuovamente scontato.

Gestito attivamente, i fondi obbligazionari go-anywhere sono fatti per tempi difficili, Compreso FPA Nuovo reddito (FPNIX), Reddito flessibile metropolitano occidentale (MWFSX), Osterweis Total Return (OSTRX), Rendimento totale PGIM (PDBAX) e Reddito strategico RiverNorth DoubleLine (RNDLX). I loro valori patrimoniali netti non andranno in pezzi se i rendimenti del Tesoro rimbalzano. Né i pagamenti crolleranno, anche se ammetto che potrebbero ridursi un po', a causa del loro mix di risorse.

Vale la pena dare un'occhiata a obbligazioni ad alto rendimento e azioni privilegiate ben selezionate. La serie C del 4,75% di AT&T è preferita , emesso a $ 25 a febbraio, sono un buon valore a $ 23,00, per un rendimento a chiamata nel 2025 del 5,8%. Un fondo spazzatura con una bassa esposizione all'energia:pensa TCW ad alto rendimento (TGHYX), cedendo il 3,3%:va bene. Non avere troppa paura. La paura raramente paga.

-

Che cos'è un legame sovrano?

Unobbligazione sovrana è un titolo di debito emesso dal governo nazionaleTitolo di debitoUn titolo di debito è qualsiasi debito che può essere acquistato o venduto tra le parti sul mercato prima della

-

Come mantenere la calma durante una fluttuazione del mercato

Le ultime settimane, Mi sono coperto gli occhi prima di guardare i miei investimenti, e solo sbirciando tra le dita, come se fossi di fronte a Freddy Kruger piuttosto che a una serie di numeri. Non ai

Fondo di investimento pubblico

- Che cos'è la dismissione di un'obbligazione?

- Le differenze tra i rendimenti delle obbligazioni societarie AAA e BAA

- Emittenti di obbligazioni

- Cosa sono le obbligazioni?

- Cos'è un Callable Bond?

- Che cos'è un'obbligazione convertibile?

- Che cos'è un legame?

- Mercato FOREX vs mercato obbligazionario

- Obbligazioni vs Fondi Obbligazionari

- Obbligazioni municipali vs Fondo obbligazionario municipale

-

Che cos'è un prestito obbligazionario?

Che cos'è un prestito obbligazionario? Unobbligazione putable (put bond o retractable bond) è un tipo di obbligazione che fornisce al detentore di unobbligazione (investitore) il diritto, ma non lobbligo, obbligare lemittente a rimborsare ...

-

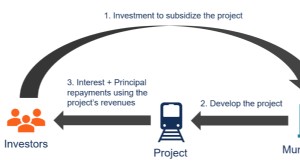

Che cos'è un'obbligazione delle entrate?

Che cos'è un'obbligazione delle entrate? Unobbligazione di ricavo è un tipo di obbligazione municipale in cui il rimborso dellobbligazione è garantito principalmente dai ricavi desercizioRevenueRevenue è il valore di tutte le vendite di beni...