Cantare il blues a bassa volatilità? Prova gli spread del calendario

Uno dei vantaggi offerti dalle strategie di opzioni è la possibilità di trarre profitto al rialzo, verso il basso, o mercati ristretti. Anche in mercati tranquilli dove la bassa volatilità implicita mantiene stagnanti i prezzi delle opzioni, si possono trovare potenziali opportunità.

Negli ultimi anni, il mercato azionario ha visto periodi di bassa volatilità. Nel 2017 e nel 2018 Per esempio, l'indice di volatilità Cboe (VIX ), il cosiddetto “indice della paura” del mercato, ” ha toccato i livelli più bassi degli ultimi 20 anni. Una strategia di opzioni da considerare durante i periodi di volume ridotto è la diffusione del calendario ("calendario").

Nozioni di base sulla strategia del calendario

Un calendario è la vendita di un'opzione a breve termine insieme all'acquisto di un'opzione a lungo termine dello stesso tipo e strike. È una strategia a rischio definito, con il rischio tipicamente limitato all'importo pagato per lo spread, o il debito.

L'idea qui è che, come il tempo passa, l'opzione a breve termine venduta decadrà più rapidamente dell'opzione a lungo termine, e il commercio potrebbe trarre profitto se lo spread può essere venduto per più di quanto lo hai pagato.

Prima di superare noi stessi, facciamo il backup e diamo un'occhiata a come i prezzi delle opzioni rispondono alle variazioni di prezzo e alla volatilità implicita del sottostante, e con il passare del tempo.

Capire i greci

No, non Zeus, Era, e Apollo, ma piuttosto delta, gamma, theta, e vega. Questi greci misurano la sensibilità di un'opzione a vari fattori che possono influenzare il suo prezzo. Per apprezzare appieno il valore degli spread di calendario, i trader dovrebbero avere almeno una conoscenza di base del delta, theta, e vega.

Delta è una misura della sensibilità di un'opzione alle variazioni del prezzo del titolo sottostante. Per ogni movimento di $ 1 nel prezzo delle azioni, il prezzo dell'opzione cambia dell'importo delta. Per esempio, supponiamo che un'azione sia scambiata a $ 50, e la call a 50 strike vale $2 con un delta di 0,5. Se il titolo dovesse raggiungere i $ 51, tutto il resto uguale, la call avrebbe un nuovo valore teorico di $2,50.

Vega misura la sensibilità di un'opzione alle variazioni della volatilità sottostante, ed è generalmente quotato in termini di variazione dell'1% della volatilità. Per esempio, se un'opzione ha un vega di 0,04, un aumento dell'1% della volatilità aumenterebbe teoricamente il premio dell'opzione di $ 0,04, tutto il resto tenuto uguale. Generalmente, più tempo ha un'opzione fino alla scadenza, più alto è il suo vega.

Teta, noto anche come "decadimento temporale, " è una misura della sensibilità del prezzo di un'opzione al tempo. Il prezzo di un'opzione, noto anche come “premio, ” è composto da valore intrinseco (la differenza positiva tra il prezzo di esercizio dell'opzione e il prezzo dell'azione sottostante) e valore estrinseco (valore temporale). Theta stima quanto diminuisce ogni giorno il valore teorico dell'opzione. Il theta di un'opzione a breve termine decade più rapidamente delle opzioni a lungo termine. Questo è essenziale da capire quando si parla di calendari.

Il seguente, come tutte le nostre discussioni sulla strategia, è strettamente solo per scopi didattici. Non è, e non dovrebbe essere considerato, consulenza personalizzata o una raccomandazione.

Esempio di strategia:calendario delle chiamate lunghe

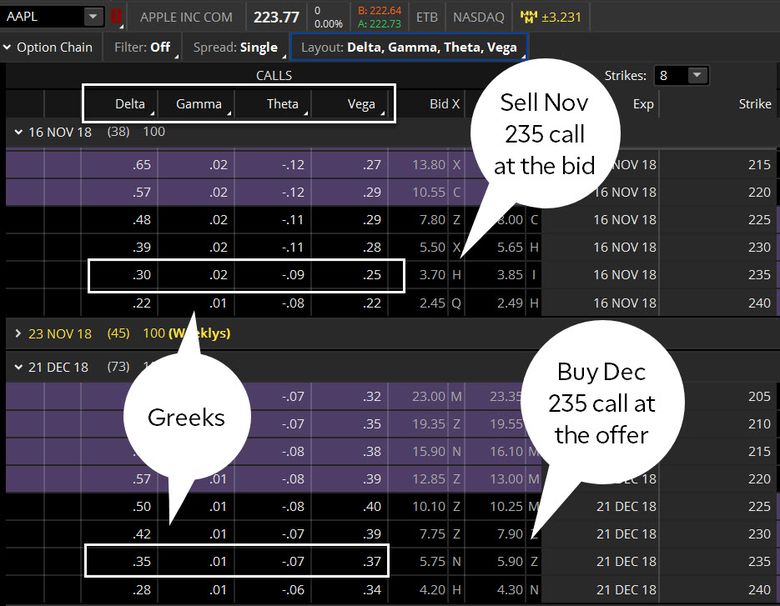

La Figura 1 mostra una tipica catena di opzioni, e come esempio, abbiamo evidenziato gli inviti a sciopero 235 di novembre (novembre) e dicembre (dicembre). Supponiamo che un trader di opzioni debba acquistare una call di dicembre 235 al prezzo di offerta di $ 5,90 e vendere una chiamata di novembre 235 al prezzo di offerta di $ 3,70 (per il moltiplicatore del contratto di 100), o ($ 5,90 - $ 3,70) x 100 =$ 220 più i costi di transazione. Nota i greci nella tabella seguente:

Opzione Delta Theta Vega Corto Nov 235 chiamata 0.30-0.090.25 Lungo Dic 235 call0.35-0.07

0,37

FIGURA 1:CATENA DELLE OPZIONI. Acquistare un calendario delle chiamate su thinkorswim

®

piattaforma di TD Ameritrade. Annotare i valori per delta, gamma, theta, e vega (i "greci"). Solo a scopo illustrativo. Le prestazioni passate non garantiscono risultati futuri.

FIGURA 1:CATENA DELLE OPZIONI. Acquistare un calendario delle chiamate su thinkorswim

®

piattaforma di TD Ameritrade. Annotare i valori per delta, gamma, theta, e vega (i "greci"). Solo a scopo illustrativo. Le prestazioni passate non garantiscono risultati futuri.

Ecco come i greci possono aiutarci a interpretare l'effetto del tempo e della volatilità sul valore dello spread dell'opzione:

- Il delta dello spread è 0,05 (0,35 meno 0,30 =0,05). Poiché il delta è positivo, significa che lo spread aumenterà di valore teorico all'aumentare del prezzo delle azioni sottostanti, tutto il resto tenuto uguale.

- Il theta dello spread è 0,02 (-0,07 meno -0,09 =0,02), quindi lo spread guadagnerebbe teoricamente $ 0,02 al giorno.

- Il vega dello spread è 0,12 (0,37 meno 0,25 =0,12), quindi il valore dello spread aumenterebbe di $ 0,12 se la volatilità dovesse aumentare solo dell'1%.

Qual è il nostro obiettivo qui?

Con questo esempio diffuso, stiamo cercando che il prezzo delle azioni chiuda vicino allo strike 235 alla scadenza di novembre, ma preferibilmente al di sotto di esso, quindi l'opzione Nov (la gamba corta) scadrebbe senza valore. Il credito che riceviamo per la chiamata di dicembre aiuta a compensare parte del costo dell'opzione di novembre (la gamba lunga). E poiché lo spread ha un vega positivo, stiamo anche cercando un possibile aumento della volatilità. Questo è il motivo per cui i calendari possono essere efficaci in ambienti a bassa volatilità.

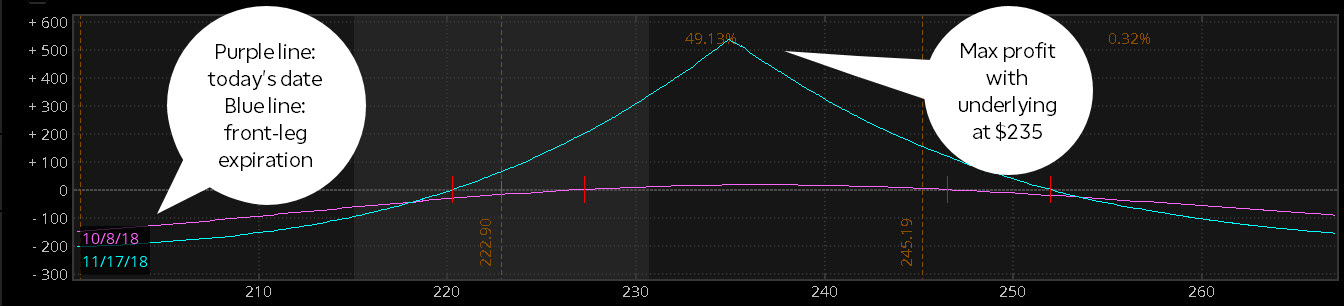

Nota che la stessa logica si applica anche agli spread del calendario. Tutto il resto uguale, il potenziale di profitto di un calendario raggiunge il picco con il titolo sottostante al prezzo di esercizio alla scadenza della gamba anteriore. Vedi figura 2. Ricorda, anche se, che un'opzione può essere esercitata in qualsiasi momento prima della scadenza, quindi se prevedi di tenere un calendario diffuso fino alla scadenza del primo mese, è importante capire i dettagli della scadenza dell'opzione.

FIGURA 2:PAGAMENTO SPREAD DEL CALENDARIO ALLA SCADENZA DELLA GAMBA ANTERIORE. Nota che il payoff massimo dello spread è corretto al prezzo di esercizio alla scadenza del contratto di novembre. Fonte:la piattaforma thinkorswim di TD Ameritrade. Solo a scopo illustrativo. Le prestazioni passate non garantiscono risultati futuri.

Le forze della volatilità e del tempo

Uno dei vantaggi dei calendari è che non hai bisogno di una mossa nel titolo sottostante per vedere aumentare il valore teorico dello spread. Ricordare, con un lungo calendario diffuso, sei positivo theta e long vega. Ciò significa che anche se il titolo sottostante rimane invariato, il valore teorico dello spread potrebbe ancora aumentare, sia attraverso un aumento della volatilità (vega), o il passare del tempo (theta).

Ricordare, il theta dello spread è 0,02 (-0,09 meno -0,07 =-0,02), quindi lo spread guadagna teoricamente $ 0,02 al giorno (per il moltiplicatore del contratto di 100, o $2 al giorno), tutto il resto tenuto uguale. Un altro vantaggio di avere theta positivo in uno spread di calendario è che il premio ricevuto per l'opzione corta di novembre aiuta a compensare parte del costo dell'opzione lunga di dicembre, fino a quando l'opzione di novembre non perde il suo valore estrinseco. Fare riferimento alla figura 2 per vedere il valore dello spread oggi (linea viola) e alla scadenza di novembre (linea blu) rappresentato graficamente dal movimento del titolo sottostante. Notare che, con l'avvicinarsi della scadenza di novembre, la linea viola converge lentamente alla linea blu.

Sulla piattaforma thinkorswim di TD Ameritrade puoi modellare questo movimento facendo clic con il pulsante destro del mouse su un'operazione e selezionando Analizzare > Profilo di rischio . Tra il ticket dell'ordine e il grafico, accanto alla data, vedrai un " + " segno. Selezionandolo, l'analizzatore di rischio passa al giorno successivo. Ripeti più volte e osserva le linee convergere.

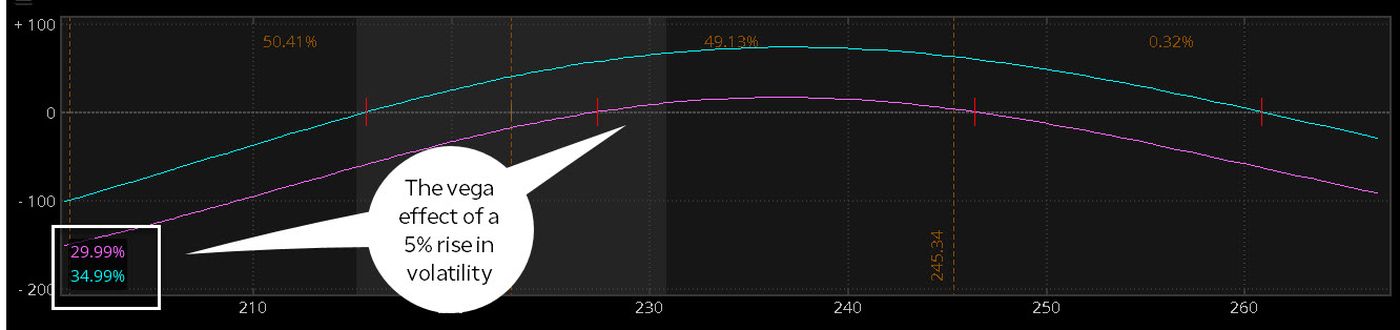

E non dimentichiamo gli effetti della volatilità. La figura 3 mostra la variazione del valore teorico dello spread con un aumento della volatilità del 5%. Il vega dello spread è 0,12. Aumentando la volatilità del 5% nell'analizzatore di rischio, e mantenendo tutto il resto uguale, aumenta il valore teorico di circa (0,12 $ x 5 x il moltiplicatore di 100), o circa $ 60.

FIGURA 3:EFFETTO DI UN AUMENTO DELLA VOLATILITÀ. Un aumento dell'1% della volatilità, tutto il resto è uguale, aumenterebbe il prezzo teorico dello spread di circa $ 0,012, la diffusione è vega. Qui vediamo l'effetto di un aumento del 5%. La piattaforma thinkorswim ti consente di sperimentare diversi scenari come il tempo e la volatilità. Puoi persino visualizzare il profilo di rischio se decidi di mantenere l'opzione di dicembre dopo la scadenza di novembre. Fonte:la piattaforma thinkorswim di TD Ameritrade. Solo a scopo illustrativo. Le prestazioni passate non garantiscono risultati futuri.

FIGURA 3:EFFETTO DI UN AUMENTO DELLA VOLATILITÀ. Un aumento dell'1% della volatilità, tutto il resto è uguale, aumenterebbe il prezzo teorico dello spread di circa $ 0,012, la diffusione è vega. Qui vediamo l'effetto di un aumento del 5%. La piattaforma thinkorswim ti consente di sperimentare diversi scenari come il tempo e la volatilità. Puoi persino visualizzare il profilo di rischio se decidi di mantenere l'opzione di dicembre dopo la scadenza di novembre. Fonte:la piattaforma thinkorswim di TD Ameritrade. Solo a scopo illustrativo. Le prestazioni passate non garantiscono risultati futuri. Gli effetti della volatilità e del tempo sugli spread di calendario sono ciò che potrebbe renderli efficaci in un contesto di mercato tranquillo o a bassa volatilità. Se il mercato è fermo, il theta sta teoricamente lavorando a tuo favore. Se il mercato inizia a muoversi, e di conseguenza la volatilità aumenta, potresti trarre vantaggio dal vega positivo dello spread. Ma, come con tutte le operazioni di opzioni, ci sono rischi. Se il titolo sottostante dovesse allontanarsi abbastanza dallo sciopero, inizieresti a perdere il valore estrinseco della gamba lunga. E solo perché la volatilità è bassa non significa che non possa scendere. Vega funziona in entrambi i modi.

I mercati sono dinamici:ci sono periodi attivi e periodi lenti, alta volatilità e bassa volatilità. Se sei un trader di opzioni che di tanto in tanto canta il blues a basso volume, prendi in considerazione di dare un'occhiata agli spread del calendario per aiutarti a trovare la nota giusta.

sono le opzioni? scelta giusta per te?

Mentre il trading di opzioni comporta rischi unici e sicuramente non è adatto a tutti, se ritieni che il trading di opzioni si adatti alla tua tolleranza al rischio e alla strategia di investimento complessiva, TD Ameritrade può aiutarti a perseguire le tue strategie di trading di opzioni con potenti piattaforme di trading, risorse per la generazione di idee, e il supporto di cui hai bisogno.

Scopri di più sui potenziali benefici e rischi delle opzioni di trading.

TD Ameritrade e TFNN Corp sono separati e non affiliati e non sono responsabili dei reciproci servizi, politiche, o commento.

-

Che cos'è At The Money (ATM)?

At the money (ATM) descrive una situazione in cui il prezzo di esercizio di unopzione è uguale al prezzo di mercato corrente dellattività sottostante. È un concetto di denaro, che descrive la posizion

-

Qual è il prezzo di sciopero?

Il prezzo di esercizio è il prezzo al quale il titolare dellopzione può esercitare lopzione di acquistare o vendere un titolo sottostante, a seconda che possiedano unopzione callOpzione callUnopzione

Articoli in Evidenza

- Diffusione del calendario

- Opzione palloncino

- 4 modi per scambiare opzioni

- In the Money vs Out of the Money:qual è la differenza?

- Come si esercita un'opzione put?

- Nel profondo dei soldi

- Compra-Scrivi

- Copertura con opzioni:le basi

- L'opzione Lookback:tornare a pascoli più verdi

- Il modello di prezzo delle opzioni binomiali

-

Al denaro (bancomat)

Al denaro (bancomat) Che cosè il denaro (bancomat)? At the money (ATM) è una situazione in cui il prezzo di esercizio di unopzione è identico al prezzo di mercato corrente del titolo sottostante. Unopzione ATM ha un del...

-

Che cos'è un'opzione put? La guida definitiva

Che cos'è un'opzione put? La guida definitiva Se non conosci gli investimenti, conoscere le opzioni put probabilmente non è la prima cosa nel tuo elenco di argomenti da trattare. Dopotutto, il termine stesso è associato a una serie di termini che...