Introduzione alla copertura delta

Se hai già scambiato opzioni, potresti aver sentito il termine copertura delta . Le variabili analitiche più seguite per le opzioni sono delta, theta, Vega, rho e gamma. Delta è il simbolo greco del cambiamento, e nella finanza, il termine indica la sensibilità al prezzo dell'opzione rispetto allo strumento sottostante.

La copertura delta è una tecnica utilizzata dai professionisti che negoziano opzioni su base giornaliera perché il trading in un pozzo di opzioni richiede molte transazioni; il delta totale è l'intera esposizione del trader professionista.

Valore delta

Il significato di delta neutral è un delta di 0, il che significa che indipendentemente da come si muove lo strumento sottostante, le opzioni non cambieranno nel valore del portafoglio.

Una migliore interpretazione del delta è la probabilità che sia in the money. Se si tratta di un'opzione in denaro, molto probabilmente avrà una probabilità del 50 percento di essere in the money. Normalmente, un delta at-the-money è 0,50.

Il modo per bilanciare il delta è acquistare e vendere opzioni call e put, qualunque sia favorevole. Le chiamate hanno delta positivi, e le put hanno delta negativi. Prendere, Per esempio, il trader di opzioni che ha un intero portafoglio con il delta pari a 2,25. L'opzione call che renderebbe neutrale il delta di questo portafoglio potrebbe essere, ad esempio, quello con un delta di 0,75. Cosa dovrebbe fare il trader di opzioni? In questo caso, il trader di opzioni dovrebbe scrivere tre di queste chiamate delta del 75%. Che ne dici di un'opzione put con un delta del 75%? Bene, in questo caso, avrebbe comprato tre di questi put.

I trader professionisti utilizzano gli strumenti analitici per rimanere aggiornati mentre il mercato si muove durante l'orario di negoziazione. Ciò significa che durante la metà della sessione se il delta fosse, Per esempio, 0,03, il trader sarebbe essenzialmente delta neutral. Se il delta del portafoglio è 1 o superiore, il portafoglio non è delta neutral. Ciò significa che il trader professionista deve apportare modifiche al portafoglio per portare il delta vicino allo zero.

Delta neutro

Quando il portafoglio è vicino allo zero delta, il trader professionista non deve preoccuparsi dei cambiamenti del mercato; il portafoglio è vicino al delta neutral. Detto questo, il trader professionista può scegliere un bias per andare lungo o corto ogni volta che crede che ci sia un'opportunità di profitto. Una volta stabilito il pregiudizio, il portafoglio è esposto ai cambiamenti del mercato. Ad esempio, quando il delta è uguale a 1, ciò significa che il portafoglio opzioni cambierà di valore pari allo strumento finanziario sottostante. Lo stesso vale per quando il delta è negativo 1 per un bias di mercato ribassista.

Finalmente, la copertura delta può diventare più complicata quando il trader tiene conto del rischio gamma. Ciò richiede copertura gamma, che è la stessa idea, solo basa le transazioni sul rendere il gamma vicino allo zero.

-

Introduzione a Put Writing

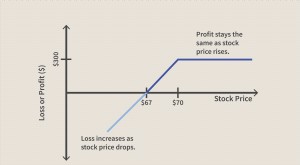

Una put è una strategia che i trader o gli investitori possono utilizzare per generare reddito o acquistare azioni a un prezzo ridotto. Quando si scrive una put, lo scrivente si impegna ad acquistare

-

Che cos'è la copertura delta?

La copertura delta è una strategia di trading che riduce il rischio direzionale associato ai movimenti di prezzo di unattività sottostante. La copertura si ottiene mediante lutilizzo di opzioni Opzion

Opzione

-

Introduzione al rischio di controparte

Introduzione al rischio di controparte Il rischio di controparte è il rischio connesso con laltra parte di un contratto finanziario che non adempie alle proprie obbligazioni. Ogni commercio di derivati deve avere una parte che si schiera...

-

Stock option

Stock option Che cosè unopzione su azioni? Unopzione su azioni dà a un investitore il diritto, ma non lobbligo, acquistare o vendere un titolo a un prezzo e una data concordati. Ci sono due tipi di opzioni:put, ...