Riconoscimento delle entrate:la guida definitiva

Guadagnare denaro come azienda è eccitante. Però, mettiamo i freni per un secondo prima che tu riconosca immediatamente quel guadagno. La tua azienda ha effettivamente "guadagnato" tali entrate?

Il riconoscimento delle entrate è stato un tema caldo negli ultimi anni alla luce del rilascio della codificazione degli standard contabili (ASC) 606 nel 2014. Rilasciato dal Financial Accounting Standards Board (FASB) come parte dei Principi contabili generalmente accettati (GAAP) in gli Stati Uniti, la nuova guida ha standardizzato il modo in cui le aziende dovrebbero riconoscere i ricavi, in particolare negli incidenti in cui la natura, la certezza e la tempistica delle entrate potrebbero essere complicate. L'International Accounting Standards Board (IASB) ha quindi seguito l'esempio e ha rilasciato una guida simile come parte degli International Financial Reporting Standards (IFRS) per dettare quando tali entrate possono essere considerate guadagnate e il bilancio accuratamente aggiornato.

Curioso di sapere quando la tua azienda dovrebbe riconoscere le proprie entrate? Continua a leggere per scoprire le ultime novità nella nostra guida completa al riconoscimento delle entrate.

Che cos'è il riconoscimento delle entrate?

Il riconoscimento dei ricavi è un principio contabile che afferma che i ricavi devono essere rilevati come guadagnati. Quindi la domanda diventa:quando i ricavi sono considerati "guadagnati" da un'azienda? I ricavi sono generalmente rilevati dopo il verificarsi di un evento critico, come il prodotto consegnato al cliente.

Punti chiave

- Gli standard di riconoscimento dei ricavi possono variare in base al metodo contabile di una società, posizione geografica, se sono un ente pubblico o privato e altri fattori.

- Il principio di riconoscimento dei ricavi, una caratteristica fondamentale della contabilità per competenza, impone alle aziende di riconoscere i ricavi come guadagnati, non quando ricevono il pagamento.

- Il riconoscimento accurato dei ricavi è essenziale perché influisce direttamente sull'integrità e la coerenza dei report finanziari di un'azienda.

- Al fine di standardizzare i processi relativi al riconoscimento dei ricavi, il FASB ha rilasciato ASC 606, che fornisce un quadro in cinque fasi per il riconoscimento delle entrate.

- Lo IASB ha collaborato con il FASB e ha emesso l'analogo IFRS 15, Ricavi da Contratti con Clienti.

Spiegazione del riconoscimento delle entrate

In sostanza, il riconoscimento delle entrate cerca di rispondere quando un'azienda ha effettivamente guadagnato i suoi soldi. Tipicamente, i ricavi sono rilevati dopo che le obbligazioni di fare sono considerate adempiute, e l'importo in dollari è facilmente misurabile per l'azienda. Un obbligo di prestazione è la promessa di fornire un bene o un servizio "distinto" a un cliente. Sulla superficie, può sembrare semplice, ma un'obbligazione di fare considerata adempiuta può variare in base a una varietà di fattori.

Il principio di riconoscimento dei ricavi è un componente chiave della contabilità per competenza. Questo metodo contabile riconosce il ricavo una volta che è considerato guadagnato, a differenza della contabilità alternativa per cassa, che rileva i ricavi nel momento in cui si riceve il denaro. Nel caso della contabilità di cassa, il principio di riconoscimento dei ricavi non è applicabile.

Essenzialmente, il principio di riconoscimento dei ricavi significa che i ricavi delle società sono rilevati quando il servizio o il prodotto è considerato consegnato al cliente, non quando viene ricevuto il denaro. Determinare cosa costituisce una transazione può richiedere più tempo e analisi di quanto ci si potrebbe aspettare. Per riconoscere con precisione i ricavi, le aziende devono prestare attenzione ai cinque passaggi e assicurarsi di interpretarli correttamente. Fortunatamente, ASC 606 ha delineato il modello in cinque fasi, ne parleremo più avanti.

Perché è importante il riconoscimento delle entrate?

Il corretto riconoscimento delle entrate è imperativo perché si riferisce direttamente all'integrità della rendicontazione finanziaria di un'azienda. L'intento della guida sul riconoscimento dei ricavi è quello di standardizzare le politiche sui ricavi utilizzate dalle aziende. Questa standardizzazione consente a entità esterne, come analisti e investitori, di confrontare facilmente i conti economici di diverse società dello stesso settore. Poiché le entrate sono una delle misure più importanti utilizzate dagli investitori per valutare le prestazioni di un'azienda, è fondamentale che i rendiconti finanziari siano coerenti e credibili.

Esempi di riconoscimento delle entrate

Per comprendere meglio il riconoscimento delle entrate, esaminiamo due esempi di aziende con diversi modelli di business.

-

Esempio:servizio in abbonamento

La divulgazione del modello di abbonamento ha presentato alcune sfide per il riconoscimento delle entrate. Invece di una transazione una tantum, i modelli di abbonamento presentavano una varietà di modalità di pagamento:annuale, trimestrale, mensile, ecc. Con diversi standard esistenti a seconda dell'industria, il FASB ha deciso di standardizzare il processo introducendo ASC 606, che ha fornito una guida e un modello in cinque fasi per il riconoscimento delle entrate. Questi passaggi vengono utilizzati per identificare specifici obblighi contrattuali con i relativi prezzi associati e per definire come verranno rilevati i ricavi.

Per esempio, una società di abbonamento al caffè addebita $ 25 al mese per inviare un campione di caffè macinato ai suoi abbonati. Addebita anche una commissione di avvio di $ 50 una tantum per il processo di apprendimento di più sul consumatore, creando una selezione curata di caffè e inviando una caffettiera da versare come parte del programma di abbonamento.

Una volta completato il processo iniziale (ad es. il consumatore ha completato il questionario, l'azienda ha realizzato un progetto curato ed è stata consegnata la caffettiera pour-over), che $ 50 possono essere riconosciuti. Il canone ricorrente, però, viene addebitato il primo di ogni mese anche se il caffè stesso non viene consegnato prima della metà del mese. La società non può riconoscere quel pagamento ricorrente di $ 25 quando lo riceve, poiché l'azienda non l'ha ancora tecnicamente guadagnata.

Account Addebito Credito Contabilità clienti $75 Guadagno guadagnato $50 Guadagno differito $25Poiché il processo di avvio è stato completato, che le entrate possono essere riconosciute come guadagnate. Però, poiché il servizio mensile non è ancora stato erogato, il libro contabile deve riflettere questo. Così, il reddito è differito.

Alla fine del mese, quando l'azienda ha fornito sia il processo di avvio che il servizio mensile, il libro mastro può essere aggiornato per riflettere i ricavi appena rilevati.

Account Addebito Credito Guadagno differito $ 25 Guadagno Guadagno $ 25Diamo un'occhiata a un'altra situazione rilevante qui. Un attuale consumatore decide di aderire al piano di abbonamento annuale al caffè, il che significa che pagano 12 mesi di servizio a un costo anticipato scontato di $ 264 ($ 22 al mese). La società del caffè non può riconoscere che $ 264 in anticipo, in quanto non ha erogato il servizio/prodotto. Anziché, l'azienda riconoscerà i 22 dollari ogni mese dopo che il consumatore avrà ricevuto il suo campionatore di caffè.

-

Esempio:appaltatori indipendenti

Anche gli appaltatori indipendenti devono affrontare una situazione contabile sconcertante, perchè quando vengono pagati spesso varia.

Come esempio, diciamo che un'agenzia di design digitale indipendente viene assunta da una startup. La startup si impegna a pagare al contraente tre obblighi di prestazione:creazione del sito web, design del logo e annunci digitali ($ 12, 000, $ 4, 500 e $ 3, 500, rispettivamente). L'agenzia verrà pagata dopo la consegna di ogni prodotto.

Il libro mastro dell'azienda di design digitale, perché non ha ancora guadagnato il reddito, mostrerebbe prima come tale:

Account Addebito Credito Contabilità clienti $ 20, 000 Entrate differite (responsabilità) — Obbligo di prestazione A (sito web) $ 12, 000 Entrate differite (passività) — Obbligo di prestazione B (Logo) $4, 500 Ricavi differiti (responsabilità) - Obbligo di prestazione C (Annunci digitali) $ 3, 500L'agenzia completa e consegna il sito web nel primo mese, portando a un aggiornamento del libro mastro, anche se non sono ancora stati tecnicamente pagati dal cliente. Non appena viene consegnato, l'obbligazione di fare è considerata adempiuta.

Account Addebito Credito Entrate differite (responsabilità) — Obbligo di prestazione A (sito web) $ 12, 000 Guadagno guadagnato — Obbligo di prestazione A (sito web) $ 12, 000Nel mese successivo, finisce e consegna i disegni del logo.

Account Addebito Credito Ricavi differiti (passività) — Obbligo di prestazione B (Logo) $4, 500 Guadagno Guadagnato — Obbligo di Prestazione B (Logo) $4, 500 Ricavi differiti (passività) — Obbligo di prestazione B (Logo) $4, 500 Ricavi differiti (responsabilità) - Obbligo di prestazione C (Annunci digitali) $ 3, 500Nel terzo mese, gli annunci digitali sono fatti e consegnati, quindi l'agenzia ha adempiuto ai suoi obblighi di prestazione. Così, il restante ricavo può essere riconosciuto. Ancora, questo può essere riconosciuto anche se la startup non li ha ancora tecnicamente pagati. Gli obblighi di prestazione sono stati adempiuti, significa che il ricavo può essere riconosciuto.

Account Addebito Credito Entrate differite (responsabilità) - Obbligo di prestazione C (Annunci digitali) $ 3, 500 Guadagno guadagnato - Obbligo di prestazione C (Annunci digitali) $ 3, 500

Condizioni per il riconoscimento dei ricavi

Le condizioni per il riconoscimento dei ricavi differiscono in base all'area geografica di un'azienda, modello di business, che si tratti di un ente pubblico o privato, la sua banca, investitori e numerosi altri fattori. Le società pubbliche negli Stati Uniti sono tenute a seguire gli standard GAAP. Sebbene le aziende private non siano tecnicamente tenute ad aderire ai GAAP, potrebbero trovarlo necessario per opportunità di finanziamento e di espansione.

Per alcune aziende internazionali, Gli IFRS entrano in gioco in contrapposizione ai GAAP. Molte aziende seguono volontariamente le linee guida IFRS, ma in circa 144 paesi che hanno imposto gli IFRS, queste pratiche contabili sono un requisito legale per le istituzioni finanziarie e le società pubbliche.

Criteri degli standard di rendicontazione IFRS

Secondo i criteri IFRS, per la rilevazione dei ricavi devono essere soddisfatte le seguenti condizioni:

- Rischi e benefici sono stati trasferiti dal venditore all'acquirente.

- Il venditore non ha alcun controllo sulla merce venduta.

- La riscossione del pagamento da beni o servizi è ragionevolmente assicurata.

- L'ammontare dei ricavi può essere ragionevolmente misurato.

- Il costo del ricavo può essere ragionevolmente misurato.

Questi criteri rientrano in tre categorie che gli IFRS elencano come necessarie per l'esistenza di un contratto:prestazioni, collezionabilità e misurabilità. I primi due criteri elencati sono classificati in "performance". La prestazione si ottiene quando il venditore ha fatto la maggior parte o tutto ciò che dovrebbe fare per avere diritto al pagamento. La terza è una condizione di "esigibilità", il che significa che il venditore deve avere una ragionevole aspettativa di essere pagato. Le ultime due sono considerate condizioni di “misurabilità” per il principio di matching:il venditore deve essere in grado di abbinare le spese ai ricavi che ha contribuito a guadagnare. Perciò, l'importo delle entrate e delle spese dovrebbe essere ragionevolmente misurabile.

Requisiti per il riconoscimento delle entrate

Questi standard di riconoscimento delle entrate sono richiesti per le società quotate in borsa. Le società pubbliche con sede negli Stati Uniti devono aderire agli standard di riconoscimento delle entrate di GAAP. Se le aziende private siano obbligate a seguirle è molto più complicato.

Da un punto di vista strettamente giuridico, le società private non sono tenute a rispettare gli standard GAAP negli Stati Uniti. Tuttavia, da un punto di vista più di fatto, le aziende potrebbero dover rispettare i requisiti di riconoscimento dei ricavi per molte ragioni. Molte banche e investitori preferiscono o addirittura richiedono rendiconti finanziari conformi ai GAAP, così tante aziende scopriranno di dover rispettare gli standard di riconoscimento delle entrate per ricevere qualsiasi finanziamento. L'IFRS segue un approccio simile, dove molte regioni lo richiedono per le aziende pubbliche nazionali (meno nelle aree in cui le regole sono ancora in fase di attuazione), ma è un'opzione popolare anche per molte aziende private.

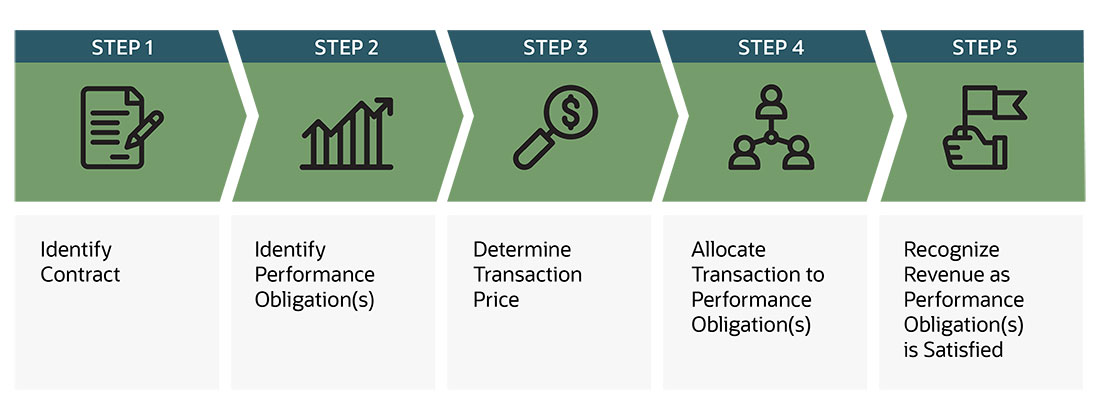

Modello in cinque fasi per il riconoscimento dei ricavi – ASC 606

Sebbene esistessero già linee guida per i contratti, le regole variavano ed erano in qualche modo soggettive. In risposta, FASB ha emesso ASC 606, Entrate a maggio 2014. Gli aggiornamenti miravano a stabilire alcune linee guida sui contratti, così come una certa chiarezza e standardizzazione intorno all'intero processo di riconoscimento delle entrate sostituendo diverse linee guida specifiche per il settore e le transazioni con un quadro in cinque fasi:

-

Identifica il contratto con il cliente: Per completare questo passaggio, le parti devono soddisfare diversi criteri. Tutte le parti devono prima approvare il contratto e impegnarsi ad adempiere ai propri obblighi. Il contratto delineerà i diritti di ciascuna parte nonché i termini di pagamento relativi ai beni o servizi da trasferire. Deve anche avere "sostanza commerciale". Ciò significa che entrambe le parti si aspettano che i futuri flussi di cassa di un'azienda cambieranno a seguito della transazione. Infine, l'esigibilità deve essere probabile. Ciò significa che è probabile che il pagamento venga ricevuto (ovvero, il rischio di credito del cliente dovrebbe essere valutato all'inizio del contratto).

-

Identificare gli obblighi di prestazione: In questo passaggio, un'entità deve identificare tutte le obbligazioni di fare distinte. Un'obbligazione di prestazione è una promessa contenuta in un contratto di trasferire un bene o un servizio al cliente. Ci sono due criteri per considerare un bene o un servizio come distinto, ed entrambi questi criteri devono essere soddisfatti.

- Un bene o servizio può essere distinto se il cliente può trarne vantaggio da solo o con altre risorse prontamente disponibili.

- Un bene o servizio deve anche essere separatamente identificabile dalle altre promesse nel contratto per essere considerato distinto - comunemente indicato come "distinto nel contesto del contratto".

-

Determina il prezzo della transazione: Questa parte del processo comporta la determinazione dell'importo del corrispettivo a cui l'entità si aspetta di avere diritto, in cambio del trasferimento di beni o servizi promessi a un cliente (ovvero il prezzo della transazione). Sono esclusi gli importi riscossi per conto di terzi, come l'imposta sulle vendite. In molti casi, questo passaggio è semplice, poiché il venditore riceverà un importo fisso di denaro contemporaneamente ai beni o servizi trasferiti. Però, gli effetti di diversi fattori possono complicare la determinazione:

- Considerazioni sulle variabili: Quando c'è incertezza sull'importo del corrispettivo, come in caso di sconti, sconti, rimborsi, titoli di coda, incentivi e simili.

- Stime vincolanti della considerazione variabile: Dopo aver stimato la considerazione della variabile, le entità devono valutare la probabilità e l'entità della potenziale inversione dei ricavi (dovuta a fattori come la volatilità del mercato).

- L'esistenza di una significativa componente di finanziamento: Quando è trascorso più di un anno tra la ricezione del corrispettivo e il trasferimento di beni o servizi, un contratto può avere una significativa componente di finanziamento. Una componente finanziaria nel prezzo della transazione considera il valore temporale del denaro.

- Considerazioni non monetarie: Quando un consumatore paga sotto forma di merce, Servizi, azioni o altri corrispettivi non monetari.

- Corrispettivi dovuti al cliente: Casi in cui un'azienda deve anche effettuare un pagamento a un consumatore come le commissioni di slotting, pubblicità cooperativa, riacquisti, protezione del prezzo, coupon e sconti.

-

Assegna la Transazione all'Obbligo di Prestazione: Se un contratto ha più di un'obbligazione di prestazione, una società dovrà allocare il prezzo dell'operazione a ciascuna prestazione separata in base al relativo prezzo di vendita autonomo.

-

Riconoscere i ricavi quando gli obblighi di prestazione sono soddisfatti: Il passaggio finale consiste nel rilevare i ricavi quando o quando le obbligazioni di fare del contratto sono soddisfatte.

-

Trasferimento del controllo: Quando un cliente ottiene il controllo del bene, si considera trasferito e l'obbligazione di fare della società è considerata soddisfatta. L'azienda può quindi riconoscere tali entrate.

-

Obblighi di prestazione soddisfatti nel tempo: Quando un'azienda trasferisce il controllo di un bene o servizio nel tempo, soddisfa l'obbligazione di fare e può rilevare i ricavi nel tempo se uno dei seguenti criteri è soddisfatto:

- Il cliente riceve e consuma i benefici forniti dalle prestazioni dell'entità mentre l'entità esegue.

- La performance dell'entità crea o migliora un'attività (per esempio, lavori in corso) che il cliente controlla al momento della creazione o del potenziamento del bene.

- La performance dell'entità non crea un'attività con un uso alternativo all'entità (vedere FASB ASC 606-10-25-28), e l'entità ha un diritto esigibile al pagamento per la prestazione completata fino a quella data.

Un esempio di adempimento degli obblighi di prestazione nel tempo potrebbe essere un servizio di pulizia di routine o ricorrente. Il cliente riceverà il vantaggio del servizio di pulizia del venditore poiché viene eseguito contemporaneamente.

-

Obblighi di prestazione soddisfatti in un determinato momento: Se un'obbligazione di fare non è soddisfatta nel tempo, l'obbligazione di fare è soddisfatta in un determinato momento. Per determinare il momento in cui un cliente ottiene il controllo di un bene promesso e la società soddisfa un'obbligazione di fare, dovrebbe prendere in considerazione linee guida sul controllo e i seguenti indicatori del trasferimento del controllo:

- La società ha un diritto attuale al pagamento del bene.

- Il cliente ha la titolarità legale del bene.

- La società ha trasferito il possesso fisico del bene.

- Il cliente ha i rischi e i benefici significativi della proprietà del bene.

- Il cliente ha accettato il bene.

Per esempio, un negozio di e-commerce online invia una maglietta a un cliente. Quel cliente ha 30 giorni dal ricevimento per restituire la maglietta, se necessario. La società considererà adempiuta l'obbligazione di prestazione e trascorsi i 30 giorni.

-

Misurazione dei progressi verso la completa soddisfazione di un obbligo di prestazione: Per ciascuna prestazione adempiuta nel tempo, un'impresa dovrebbe rilevare i ricavi nel tempo misurando i progressi verso il completo adempimento dell'obbligazione di fare. I metodi per misurare i progressi includono quanto segue:

-

Metodo di uscita: Gli output sono beni o servizi finiti e trasferiti al cliente. Un'azienda prima stima la quantità di output necessari per soddisfare il contratto. L'entità segue quindi lo stato di avanzamento verso il completamento del contratto misurando gli output fino ad oggi relativi al totale degli output stimati necessari per soddisfare l'obbligazione di fare. Il numero di prodotti prodotti o di servizi forniti sono entrambi esempi di misure di output.

-

Metodo di input: Gli input sono misurati dalla quantità di impegno che è stato messo nel soddisfare un contratto. Il metodo degli input è implementato stimando dapprima gli input complessivi richiesti per soddisfare una performance bond. La società confronta quindi gli sforzi fino ad oggi con il totale stimato necessario per soddisfare l'obbligazione di fare. Per esempio, soldi, tempo e materiali utilizzati sono tutte misure di input.

-

-

Lo standard di reddito per le società pubbliche è entrato in vigore per i periodi di rendicontazione annuali che iniziano dopo il 15 dicembre, 2017 per la maggior parte degli enti pubblici di fine anno solare e 2019 per molti enti non pubblici. Però, nel giugno 2020, il FASB ha differito la data di efficacia per gli enti non pubblici che non avevano ancora emesso, o reso disponibile per l'emissione, loro bilancio riflettendo l'adozione del principio. Per tali enti, possono scegliere di adottare lo standard per gli esercizi annuali che iniziano dopo il 15 dicembre, 2019 e periodi di rendicontazione intermedi entro i periodi di rendicontazione annuali che iniziano dopo il 15 dicembre, 2020. Lo IASB ha reso i suoi principi elencati nell'IFRS 15 resoconto finanziario effettivo emesso a partire dal 1 gennaio 2018.

Ma aspetta... le aziende private non sono esentate dal conformarsi ai GAAP? Sì, loro sono. Questa scadenza significa semplicemente che le aziende private possono ancora essere considerate conformi ai GAAP da banche e investitori che utilizzano i precedenti standard GAAP fino a tale data.

Principi di riconoscimento dei ricavi GAAP

La guida del FASB viene utilizzata per creare i principi GAAP. Così, il principio di riconoscimento dei ricavi dettato dal FASB ASC 606, una caratteristica fondamentale della contabilità per competenza, è un principio GAAP integrale. Si afferma:

"Il principio fondamentale dell'argomento 606 è che un'entità deve rilevare i ricavi per rappresentare il trasferimento di beni o servizi ai clienti per un importo che rifletta il corrispettivo a cui l'entità si aspetta di avere diritto in cambio di tali beni o servizi".

Questo principio garantisce che le aziende conformi ai GAAP riconoscano i propri ricavi quando il servizio o il prodotto viene consegnato al cliente, non quando viene ricevuto il denaro.

Però, a parte questo principio, la precedente guida U.S. GAAP era immensamente complicata. C'erano numerosi e incoerenti requisiti su come riconoscere i ricavi, molto diversi tra i settori e le aree geografiche. Ciò ha portato il FASB a rilasciare il suddetto aggiornamento all'ASC 606, che ha sostituito le 100 diverse linee guida di settore e transazioni di GAAP con una base, quadro in cinque fasi. Il suo intento è fornire maggiori informazioni su come gestire il riconoscimento dei ricavi in situazioni contrattuali e offrire un quadro neutrale per il settore per una migliore comparabilità dei rendiconti finanziari.

Lo IASB ha subito seguito l'esempio e ha emesso l'IFRS 15, Ricavi da Contratti con Clienti. Questi standard hanno sostanzialmente raggiunto la convergenza tra gli U.S. GAAP e gli IFRS, con solo alcune piccole differenze.

Per aziende di tutte le dimensioni, sia pubblici che privati, il riconoscimento dei ricavi è un concetto importante da comprendere appieno. È fondamentale per le aziende guardare in modo strategico alle politiche di riconoscimento delle entrate per garantire che siano conformi ora e siano favorevoli al finanziamento futuro dell'azienda, obiettivi di archiviazione ed espansione. A quello scopo, un software avanzato di gestione finanziaria ti aiuterà a pianificare, calcolare e presentare accuratamente le entrate sui tuoi rendiconti finanziari, automatizzare la previsione dei ricavi, allocazione, riconoscimento, riclassificazione, e auditing attraverso un framework di gestione degli eventi basato su regole, indipendentemente dal fatto che la tua azienda conduca transazioni di vendita che consistono in prodotti o servizi, o entrambi, e, se queste transazioni si verificano in un unico momento o attraverso tappe intermedie diverse.

Domande frequenti sul riconoscimento delle entrate

-

Le piccole imprese devono comprendere il riconoscimento dei ricavi?

Le piccole imprese devono comprendere il riconoscimento delle entrate e i principi ad essa associati. Anche se molte aziende più piccole sono private e quindi non sono tenute a seguire i GAAP, molti ancora aderiscono allo standard. Dal punto di vista del finanziamento, I rendiconti finanziari GAAP sono comunemente compresi da istituti di credito e investitori, fornire credibilità alla rendicontazione finanziaria e alla società nel suo insieme. Così, avere pratiche di riconoscimento delle entrate e rendiconti finanziari conformi a GAAP può aprire più opzioni e fonti di finanziamento, spesso a un costo inferiore, semplificando la creazione e l'espansione di un'attività.

Per le aziende che stanno valutando di diventare pubbliche alla fine, già aderire ai GAAP può aiutare a facilitare la transizione. Quando una società privata diventa pubblica, la società avrà una struttura proprietaria e patrimoniale diversa, investitori con diverse strategie di investimento, generalmente più risorse contabili e accesso limitato degli investitori alla gestione. Perciò, la società deve immediatamente soddisfare i requisiti normativi in cui sta depositando, che può includere la presentazione di rendiconti finanziari GAAP alla Securities and Exchange Commission (SEC) degli Stati Uniti.

-

In che modo il riconoscimento delle entrate aiuta la mia attività?

Il riconoscimento dei ricavi non è solo ai fini della conformità:è vantaggioso per le aziende riconoscere i ricavi in modo coerente, anche. Internamente, le aziende possono rivedere e confrontare i loro dati finanziari attuali con quelli passati senza scrupoli, sapendo che le loro politiche di riconoscimento delle entrate sono rimaste coerenti. Il rispetto degli standard per il riconoscimento dei ricavi consente anche un facile confronto esterno in modo che le aziende possano valutare rapidamente e facilmente come si stanno comportando rispetto ai loro concorrenti.

-

La guida definitiva al commercio conversazionale

Per molto tempo abbiamo vissuto in uneconomia di prodotto in cui i marchi competono tra loro per fornire i migliori prodotti ai prezzi più bassi. Quella gara non è stata facile, però. Amazon ha già pr

-

Il principio di riconoscimento delle entrate:definizione ed esempi

Se la tua azienda utilizza la contabilità per competenza, dovresti conoscere e comprendere il principio di riconoscimento delle entrate, noto anche come principio delle entrate. Perché non dedicare q

Contabilità

- Definita l'analisi costi-benefici – La guida definitiva

- Base di costo definita:la guida Ultimate 101

- Riconoscimento delle entrate ricorrenti nel cloud

- La guida definitiva ai punteggi di credito in Canada

- La guida definitiva alla gestione del denaro

- Pianificazione finanziaria:la guida definitiva

- Cos'è l'ESG? La guida definitiva

- Che cos'è una rendita? La guida definitiva

- Cos'è la Blockchain? La guida definitiva

- La guida definitiva alle criptovalute stablecoin

-

La guida definitiva all'assicurazione per animali domestici:vale la pena l'assicurazione per animali domestici?

La guida definitiva all'assicurazione per animali domestici:vale la pena l'assicurazione per animali domestici? Nella mia esperienza, i proprietari di animali domestici vengono in uno dei due gruppi. Il primo gruppo ama il proprio animale domestico come se fosse il proprio figlio e lo sanno. I proprietari di an...

-

La guida definitiva al processo di contabilità fornitori

La guida definitiva al processo di contabilità fornitori Che tu sia un piccolo imprenditore o un manager allinterno di unimpresa internazionale, tenere traccia delle tue spese e dei tuoi pagamenti è una parte essenziale della gestione di unazienda di succes...