Risorse dell'impianto:cosa sono e come gestirle?

Sai cos'è un asset di impianto? Sono gestiti come gli altri asset? Scopri cosa sono le risorse dell'impianto, se attualmente disponi di risorse dell'impianto e come distinguere le risorse dell'impianto da altre risorse.

Sai cos'è un asset di impianto? Sono gestiti come gli altri asset? Scopri cosa sono le risorse dell'impianto, se attualmente disponi di risorse dell'impianto e come distinguere le risorse dell'impianto da altre risorse. Gli asset sono qualsiasi cosa di valore posseduta dalla tua azienda. Anche l'azienda più piccola ha risorse, che possono includere qualsiasi cosa, dai contanti in banca, al computer su cui stai lavorando, all'edificio in cui produci salvadanai. Se ha valore, è considerato un bene.

Un'azienda può avere una varietà di risorse, tra cui:

- Attività correnti

- Investimenti (a lungo termine)

- Immobilizzazioni

- Attività immateriali

I beni dell'impianto, noti anche come immobilizzazioni, sono tutti i beni direttamente coinvolti nella generazione di ricavi con una vita utile superiore a un anno. Denominate durante la rivoluzione industriale, le risorse dell'impianto non sono più limitate alla fabbrica o alle attrezzature di produzione, ma includono anche qualsiasi risorsa utilizzata nella produzione di reddito.

Il modo migliore per gestire le tue risorse è utilizzare un'applicazione software di contabilità che semplifichi l'intero processo di gestione delle risorse dall'acquisizione iniziale alla dismissione delle risorse.

Panoramica:cosa sono le risorse dell'impianto?

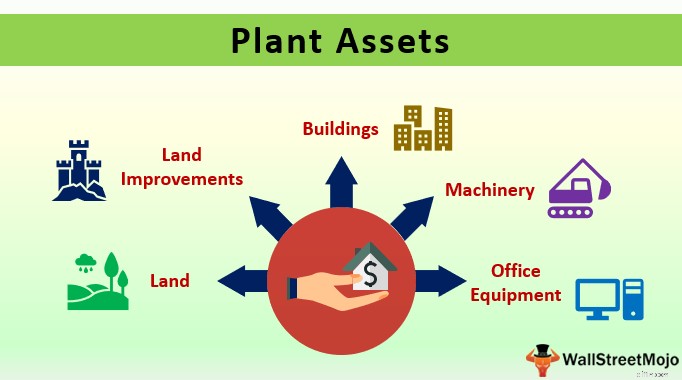

I beni dell'impianto sono beni a lungo termine utilizzati direttamente nella produzione di reddito. I beni dell'impianto hanno sempre una vita utile superiore a un anno e sono generalmente utilizzati quotidianamente nella produzione dei ricavi. Esistono cinque categorie principali di beni dell'impianto, con la maggior parte dei beni dell'impianto che rientrano in una categoria:

- Attrezzature per ufficio

- Attrezzature e macchinari per impianti

- Edifici

- Terra

- Miglioramenti

Poiché i beni impiantistici hanno una vita utile superiore all'anno, il loro costo non è rilevato in fase di acquisto, ma deve essere ammortizzato lungo la vita utile del bene, mantenendo l'acquisto coerente con il principio di congruenza che prevede che le spese debbano essere rilevate quando possono essere abbinato alle entrate generate.

L'unica eccezione sono i terreni, che non hanno una vita utile limitata, quindi non possono essere ammortizzati.

Quando si ammortizzano i beni dell'impianto, utilizzare l'intero costo dei beni dell'impianto nel calcolo dell'ammortamento. Per l'ammortamento di macchinari e attrezzature è possibile utilizzare i seguenti metodi di ammortamento:

- Metodo in linea retta: L'ammortamento a quote costanti è il metodo di ammortamento più semplice, con la stessa spesa di ammortamento registrata annualmente. Ad esempio, se acquisti un'attrezzatura per $ 15.000, con una vita utile di tre anni, la tua spesa di ammortamento sarebbe di $ 5.000 all'anno, esclusi i costi di recupero.

- Metodo del doppio saldo decrescente: Utilizzato al meglio per veicoli e altri elementi che perdono valore più rapidamente nei primi anni di utilizzo, l'ammortamento a doppia diminuzione è un metodo di ammortamento accelerato che deprezza il valore dell'attività al doppio del metodo a quote costanti. A differenza dell'ammortamento a quote costanti, la spesa di ammortamento in doppia diminuzione cambia di anno in anno, con i primi due anni i più alti, e con la spesa di ammortamento in diminuzione negli anni successivi.

- Unità di metodo di produzione: Il metodo di ammortamento delle unità di produzione può essere utilizzato per apparecchiature la cui vita utile è basata sui livelli di produzione anziché sugli anni di utilizzo. È possibile deprezzare l'attrezzatura in base alle ore di utilizzo o alla produzione, a seconda della macchina e del suo utilizzo.

Per quanto riguarda gli edifici, secondo le regole IRS, gli edifici non residenziali possono essere ammortizzati in 39 anni utilizzando il metodo di ammortamento del sistema di recupero dei costi accelerato modificato (MACRS).

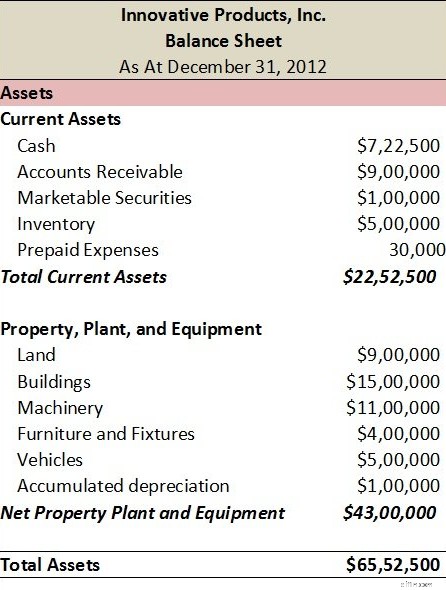

I beni dell'impianto, come tutti i beni, sono riportati nel tuo bilancio, dove sono generalmente visualizzati separatamente dal patrimonio corrente e sono generalmente elencati come beni immobili, beni a lungo termine o immobili e beni impianti e macchinari (PP&E).

Esempi comuni di beni impiantistici

Utilizzando le cinque principali categorie di asset dell'impianto, i seguenti sono esempi di asset dell'impianto:

- Macchine: Presse piegatrici, bisellatrici e seghe a nastro sono esempi di macchinari.

- Attrezzature: Macchine per pressofusione, macchine per la produzione, attrezzature per fonderia e bordatrici sono esempi di attrezzature.

- Costruzione: La costruzione di edifici è considerata un bene vegetale.

- Rinnovamenti: Un'aggiunta ad una struttura esistente o la ristrutturazione di un edificio sarebbe considerata un bene impiantistico.

- Attrezzature per ufficio: Computer desktop, laptop, fotocopiatrici e stampanti sono tutte risorse dell'impianto.

- Veicoli: I veicoli per le consegne e gli autocarri per il trasporto di attrezzature sarebbero considerati un bene dell'impianto.

- Mobili e infissi: Mobili come scrivanie per ufficio, postazioni di lavoro, tavoli, sedie e apparecchi di illuminazione sono tutti asset dell'impianto.

- Strutture: l'edificio che ospita la tua attività o lo stabilimento di produzione sono beni dell'impianto.

- Terra: Qualsiasi terreno di proprietà della tua azienda è considerato un bene vegetale. Ricorda che il terreno è l'unico bene vegetale che non dovrebbe essere ammortizzato.

- Manutenzione del territorio: Anche le migliorie su terreni sono considerate un bene dell'impianto, e talvolta sono considerate ammortizzabili, se la miglioria ha una vita utile, come l'erezione di una recinzione.

Quali caratteristiche hanno in comune i beni vegetali?

Alcune caratteristiche principali che tutti gli asset dell'impianto condividono:

- Sono utilizzati direttamente nelle operazioni o nella generazione di entrate.

- Hanno una vita utile superiore a un anno.

- Sono tangibili, nel senso che hanno una presenza fisica.

- Di solito, ad eccezione dei terreni, sono soggetti ad ammortamento.

Domande frequenti

-

Le attività correnti come liquidità, mezzi equivalenti, crediti e inventario sono considerate attività a breve termine, il che significa che possono essere convertite in contanti in meno di un anno.

I beni impiantistici, come tutte le immobilizzazioni, sono considerati beni immobili con vita utile superiore all'anno. Inoltre, le risorse dell'impianto vengono utilizzate attivamente nella generazione di entrate e sono considerate necessarie affinché un'azienda realizzi un profitto.

-

La maggior parte dei beni impiantistici quali macchinari, attrezzature e fabbricati sono soggetti ad ammortamento in quanto hanno vita utile limitata. I terreni non hanno una vita utile limitata e quindi non sono mai soggetti ad ammortamento, sebbene vari miglioramenti del terreno come l'aggiunta di recinzioni possano essere ammortizzabili.

-

Sì. Poiché tutti i beni dell'impianto hanno una vita utile superiore a un anno, sarebbero considerati beni a lungo termine.

-

Se il computer è necessario per fornire beni e servizi ai clienti, sarebbe considerato un asset dell'impianto, poiché ha una vita utile superiore a un anno.

Alcune considerazioni finali sugli asset dell'impianto

I beni dell'impianto sono il cuore pulsante della tua attività. È impossibile fabbricare prodotti senza attrezzature e macchinari, o un edificio che li ospita. Se l'attrezzatura o il macchinario in questione è una parte necessaria della tua attività, è un asset dell'impianto. Assicurati di gestirli correttamente.

-

Cosa sono le azioni e come funzionano?

È probabile che tu abbia sentito parlare per la prima volta del mercato azionario da bambino. Hai sentito la frase Wall Street così spesso che hai immaginato che fosse un luogo mitico e lontano, come

-

Cosa sono i dividendi e come funzionano?

Che tu sia un trader attivo che si tuffa nella parte più profonda del mercato o un investitore passivo che cavalca ondate di volatilità, i dividendi sono un modo in cui i tuoi investimenti possono far

Contabilità

- Interruzioni di trading:cosa sono, quali sono le cause e come possono influire su di te?

- Dividendi:cosa sono e come funzionano

- Cosa sono i tassi di interesse negativi e come ti influenzano?

- Fondi di ammortamento:cosa sono e come utilizzarli

- Come investire in fondi indicizzati:cosa sono e come acquistarli

- Cosa sono i dividendi,

- Cosa sono i Robo-Advisor e come funzionano?

- Conti insoluti:cosa sono e come evitarli

- Carte di credito virtuali:cosa sono e come usarle

- Commissioni sulle transazioni estere:cosa sono e come evitarle

-

Cosa sono i prestiti personali e come funzionano?

Cosa sono i prestiti personali e come funzionano? I prestiti di giorno di paga sono utili piccoli prestiti non garantiti che vengono rimborsati il prossimo giorno di paga. Da qui il nome prestito personale. Tuttavia, questi prestiti non sono per i ...

-

Buoni di risparmio USA:cosa sono i buoni di risparmio e come funzionano?

Buoni di risparmio USA:cosa sono i buoni di risparmio e come funzionano? Quando ero bambino, i miei genitori e mia nonna comprarono a me e ai miei fratelli dei buoni di risparmio degli Stati Uniti per i nostri risparmi del college. È stato un gesto molto generoso da parte ...