Spiegazione del piano pensionistico del Saskatchewan

Il Great White North ospita alcuni dei migliori piani pensionistici del settore pubblico al mondo, come l'Ontario Teachers' Pension Plan, l'Ontario Municipal Employees' Retirement System e l'Alberta Investment Management Corp. Questi grandi investitori istituzionali controllano miliardi di asset e sono gestiti da attuari esperti. Investono in progetti inaccessibili ai singoli investitori e, finora, sono riusciti a ottenere rendimenti coerenti e sicuri.

Pensioni come queste creano un buon rapporto qualità-prezzo. Incoraggiano i membri a riporre una parte consistente della loro busta paga e a raggruppare il rischio tra un ampio corpo di contributori e sono gestiti da manager con una responsabilità fiduciaria diretta, il tutto per una commissione relativamente bassa. I membri ricevono un reddito mensile costante quando vanno in pensione, fino alla morte.

Se sei abbastanza fortunato da lavorare per un datore di lavoro che offre un piano pensionistico a benefici definiti come questo, il tuo pensionamento è abbastanza sicuro (sebbene nulla sia garantito al 100%). Puoi trascorrere i tuoi anni d'oro con la certezza che il tuo prossimo pagamento è dietro l'angolo.

Ma, mentre l'80% dei lavoratori del settore pubblico partecipa a una pensione a benefici definiti, solo il 10% dei lavoratori del settore privato lo fa. E poiché il settore privato è quattro volte più grande di quello pubblico, la maggior parte dei canadesi è da sola, responsabile di accumulare risorse e risparmi sufficienti e di capire come farlo durare per i decenni tra il pensionamento e la morte. È improbabile che qualcuno di noi muoia di fame:il governo offre la sicurezza per la vecchiaia, il piano pensionistico canadese e vari altri supplementi di reddito per tenere gli anziani fuori dalla povertà. Ma questa è solo una rete di sicurezza e non bastano i soldi per viaggiare, aiutare i nipoti, ristrutturare la casa o pagare una badante.

Per prosperare davvero in pensione, i canadesi devono costruire un solido portafoglio di investimenti e poi calcolare correttamente quanto prelevare ogni mese, un compito non facile quando nessuno sa per quanto tempo rimarranno in circolazione e quali complicazioni di salute potrebbero sorgere . Può essere stressante, irregolare e insicuro.

Ci rende anche più poveri:per ogni dollaro che contribuisci a un piano pensionistico del settore pubblico in stile canadese, riceverai $ 5,32 in pensione. Ma se pianifichi la pensione da solo? Probabilmente vedrai solo $ 1,70. Ciò rende i membri di un piano pensionistico più ricchi del 212%, il tutto senza alcuna ansia su come o dove investire e la beata sicurezza di sapere che la prossima infusione di contanti verrà depositata in 30 giorni.

Ed è qui che entra in gioco il Saskatchewan Pension Plan (SPP).

Il Saskatchewan è l'unica provincia in Canada che gestisce un piano pensionistico aperto al pubblico, compresi i residenti di altre province.

Cos'è il Saskatchewan Pension Plan (SPP)

L'SPP è stato creato per aiutare a colmare il divario pensionistico, in modo che le persone comuni, indipendentemente da chi siano o da dove abbiano lavorato, possano godere del vantaggio di avere un reddito mensile costante in pensione.

Sebbene l'SPP non sia esattamente la stessa cosa di un piano pensionistico a benefici definiti in stile del settore pubblico, funziona in modo simile.

In sostanza, l'SPP offre ai canadesi la possibilità di investire in un fondo comune di investimento a rischio medio-basso, gestito attivamente per la metà della normale commissione, all'interno del loro RRSP. Al momento del pensionamento, il denaro passa a un fondo estremamente conservativo e paga una rendita. Offre gli stessi vantaggi fiscali di un RRSP.

Attualmente il piano conta 33.000 membri e oltre 500 milioni di dollari di asset.

Come tutte le pensioni, esiste un limite contributivo e il pagamento della pensione potrebbe non essere sufficiente da solo a sostenere lo stile di vita desiderato, ma probabilmente aiuterà.

Come funziona SPP?

L'SPP è semplice:contribuisci con un determinato importo al piano nel corso della tua vita lavorativa. Il piano investe quei soldi. Utilizza i guadagni di quegli investimenti per pagare un reddito mensile coerente ai suoi membri una volta che smetti di lavorare fino alla tua morte. I contributi sono deducibili dalle tasse e crescono esentasse, ma il reddito da pensione è tassabile (esattamente lo stesso di un RRSP).

Ora, per i dettagli.

Nonostante il nome, questo piano pensionistico è aperto a tutti i canadesi che hanno una camera contributiva RRSP. I contributi vengono conteggiati per il tuo limite RRSP.

Puoi contribuire fino a $ 6.200 nel 2019, anche se tale importo può cambiare di anno in anno. Non è previsto un contributo minimo:puoi depositare fino a $ 10 al mese.

I contributi sono incredibilmente facili:puoi impostare un prelievo automatico dal tuo conto bancario, impostare l'SPP come beneficiario di fatture tramite banking online o pagare con carta di credito.

Il denaro è bloccato fino all'età di 55 anni, che è abbastanza standard per la maggior parte delle pensioni. (Se non ti senti a tuo agio con i tuoi soldi sotto chiave, dovresti considerare di riporre contemporaneamente da tre a sei mesi di spese di soggiorno in un conto di risparmio a interessi elevati o TFSA per prepararti a eventuali emergenze finanziarie. Questi conti offrono la massima flessibilità.)

I tuoi contributi sono raggruppati con i contributi di altri membri e questo denaro viene investito in uno dei due fondi a rischio medio-basso. Un consiglio di fondazione esamina le operazioni, ma la gestione quotidiana del denaro è gestita dalle società di gestione di fondi di investimento TD Greystone Asset Management e Leith Wheeler Investment Counsel.

I guadagni di quei fondi consentono all'SPP di pagare un reddito mensile costante ai propri membri al momento del pensionamento. Come ogni investimento, non ci sono garanzie.

Come funzionano i pagamenti?

L'importo che ottieni dipende da quanto hai contribuito al piano, dal tipo di pensione che scegli e dal mese in cui vai in pensione. L'SPP fornirà una stima personale della pensione su richiesta.

L'SPP offre anche una certa flessibilità nel modo in cui paga.

Offre tre tipi di rendite e puoi decidere quale opzione preferisci al momento del pensionamento, a seconda delle circostanze. Non è necessario scegliere all'avvio del piano.

-

Solo vita:reddito mensile costante fino alla morte

-

Rimborso vita:Indennità di morte a un beneficiario di tua scelta nel caso in cui muori prima di ricevere il saldo del tuo conto al momento del pensionamento nei pagamenti della pensione

-

Co-sopravvissuto:benefici continui al tuo coniuge dopo la tua morte, a una percentuale predeterminata del pagamento della rendita

Se l'importo della tua pensione è molto basso, inferiore a $ 25 al mese, potresti avere diritto a ricevere un pagamento forfettario, meno una ritenuta d'acconto del 10%.

Potresti anche essere in grado di trasferire la tua pensione in diversi tipi di conti registrati, come un fondo di pensionamento registrato prescritto o un conto di pensionamento bloccato, con un altro istituto finanziario.

Indipendentemente dall'opzione che scegli, devi iniziare a percepire la pensione tra i 55 ei 71 anni.

In cosa investe l'SPP?

L'obiettivo di investimento dell'SPP è una crescita lenta e costante con un rischio minimo. Il suo obiettivo principale è preservare la ricchezza al fine di adempiere al suo impegno nei confronti dei suoi membri.

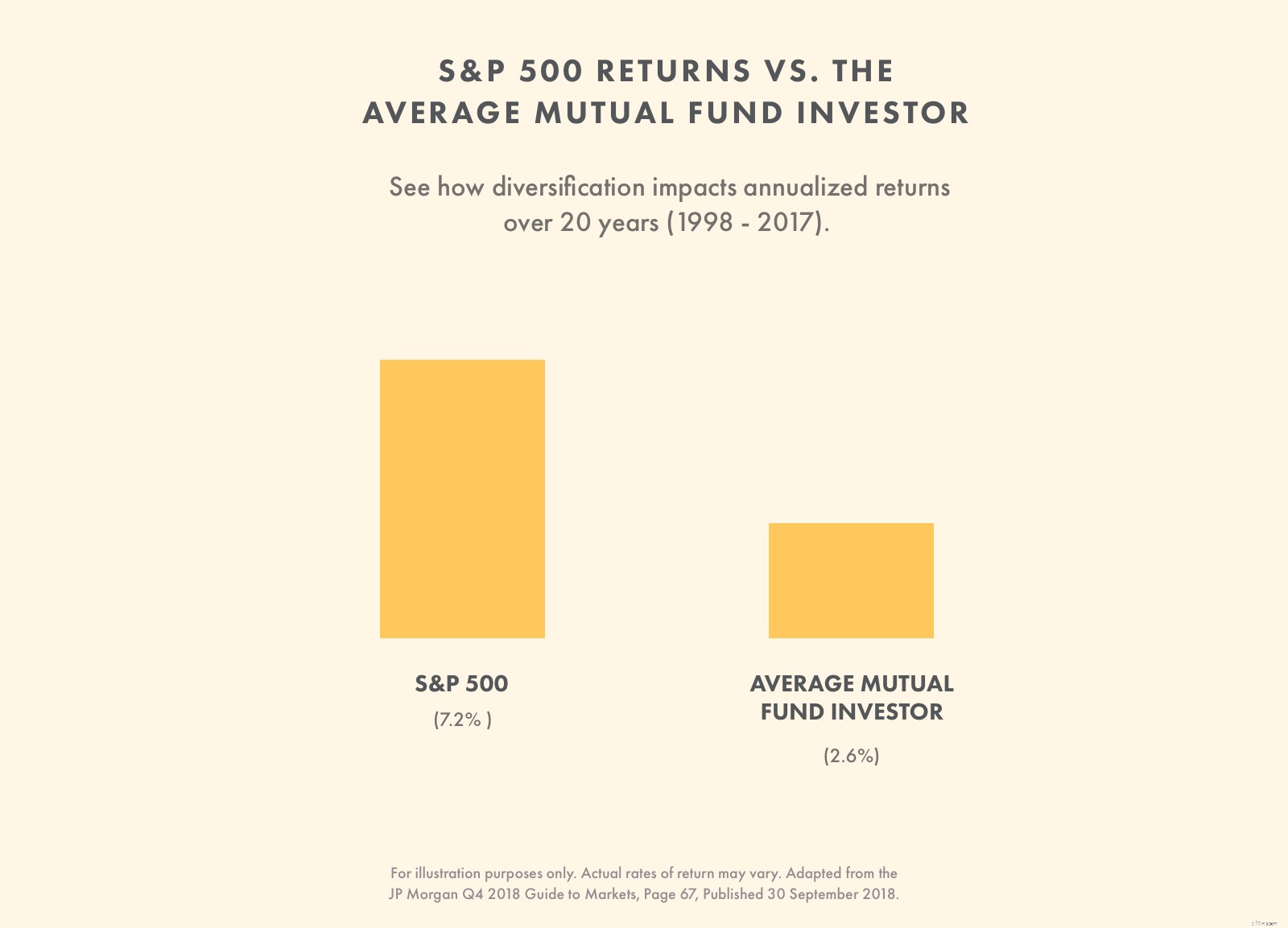

Il rendimento medio annuo del fondo dalla sua apertura nel 1986 è dell'8%. In cinque anni è stata in media del 5,82%, con una media di 10 anni del 7,35%. È più o meno uguale ai rendimenti dell'S&P 500 negli ultimi 20 anni e molto maggiori rispetto al fondo comune di investimento medio.

I membri SPP possono scegliere uno dei due fondi a cui contribuire:

Il Balanced Fund, che cerca di massimizzare i guadagni e ridurre al minimo il rischio acquistando titoli distribuiti tra classi di attività e paesi, o un Fondo di investimento a breve termine, che cerca solo di preservare il tuo denaro acquistando principalmente buoni del tesoro e accettazioni bancarie dal Canada e dall'America.

Commissioni e SPP

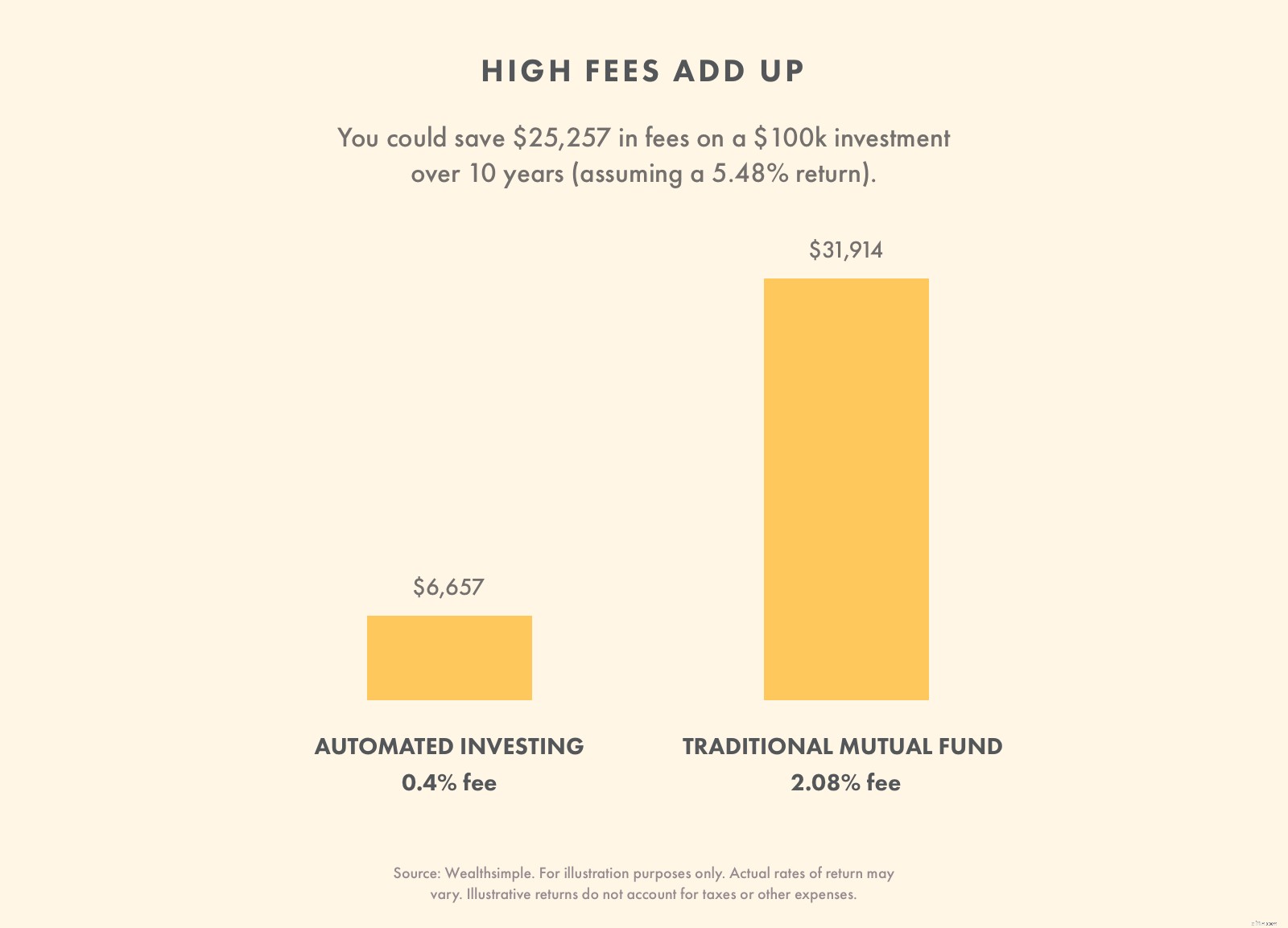

Rispetto alla maggior parte delle altre opzioni senza problemi, le commissioni dell'SPP sono competitive, inferiori all'1%. È molto inferiore alle commissioni dei fondi comuni di investimento, che, in Canada, applicano i rapporti di spesa di gestione (MER) più alti al mondo, superiori al 2%. Ma è molto più alto dell'investimento automatizzato, che addebita circa lo 0,5% e riesce a mantenere bassi i costi utilizzando un algoritmo invece di un essere umano per gestire un portafoglio.

Sebbene tutte queste percentuali possano sembrare basse, anche ridurre la metà di una percentuale su una commissione può farti risparmiare decine di migliaia di dollari in diversi decenni.

Piano pensionistico del Saskatchewan vs RRSP

L'SPP è fondamentalmente tenuto all'interno di un account RRSP, con un limite di contribuzione più stretto e regole di prelievo molto più rigide.

In caso contrario, l'SPP segue regole fiscali identiche.

Anche se hai una stanza RRSP aggiuntiva, puoi contribuire solo fino a $ 6200 all'anno nell'SPP. Tuttavia, puoi trasferire fino a $ 10.000 da un RRSP diverso nel piano. Puoi anche rimborsare qualsiasi importo per il tuo piano per gli acquirenti di case e il piano per l'apprendimento permanente nell'SPP. Tuttavia, non puoi prelevare fondi da utilizzare per nessuno di questi piani.

Ma ricorda:puoi sempre aprire un account RRSP aggiuntivo altrove. Non c'è limite al numero di account RRSP che puoi avere, a condizione che non superi il limite di contribuzione tra gli account.

Quindi, se hai la stanza, puoi depositare $ 6.200 all'anno nell'SPP, più eventuali contanti aggiuntivi in diversi RRSP. All'interno di tale RRSP puoi acquistare titoli a tua scelta.

Aprendo un SPP, oltre ad altri conti RRSP, ottieni il vantaggio di avere una linea di reddito sicura al momento del pensionamento, oltre alla possibilità di prelevare per qualsiasi emergenza finanziaria o il Piano Home Buyers e il Piano di apprendimento permanente.

Regolamento del piano pensionistico del Saskatchewan

Il fondo è progettato nel modo più semplice possibile per incoraggiare tutti ad aderire. Per questo motivo ci sono poche normative o burocrazia burocratica.

Vantaggi del piano pensionistico del Saskatchewan

-

Partecipare facilmente

-

Aperto a tutti i canadesi

-

Nessuna commissione o costo di attivazione

-

Flessibile:nessun contributo minimo e può saltare i contributi quando necessario

-

Ottimo per i proprietari di piccole imprese che non vogliono impostare un piano pensionistico per i propri dipendenti

-

Ottimo per liberi professionisti e lavoratori autonomi che non contribuiscono al piano pensionistico canadese

-

Possibilità di utilizzare le carte di credito per i contributi e guadagnare punti premio allo stesso tempo

-

Sono consentiti contributi coniugali, contributi fiscali differiti e crescita esentasse, come qualsiasi RRSP

Inconvenienti del piano pensionistico del Saskatchewan

-

Fondi bloccati (questo potrebbe essere un vantaggio per coloro che hanno la tendenza a intingere le mani nel barattolo di biscotti)

-

Commissioni basse rispetto ai fondi comuni di investimento, ma elevate rispetto agli investimenti automatizzati e agli investimenti autodiretti

-

Limite contributivo basso

-

Deve avere un reddito da lavoro dipendente per poter contribuire

-

È necessario disporre di una sala RRSP disponibile per contribuire

-

Non necessario se hai già un piano pensionistico a benefici definiti sponsorizzato dal datore di lavoro

In definitiva, l'SPP non è l'unica opzione per un pensionamento sicuro. Potresti facilmente fare lo stesso da solo:deposita semplicemente fondi in un fondo comune bilanciato o un portafoglio di investimenti automatizzato a rischio basso o medio nel tuo RRSP. Al momento del pensionamento, usa semplicemente il tuo gruzzolo per acquistare una rendita fissa da una compagnia di assicurazioni. Ma l'SPP offre uno sportello unico e diretto per fare tutto questo.

-

Introduzione alla contabilità pensionistica

Oltre agli stipendi, molte aziende offrono altri vantaggi ai propri dipendenti come piani pensionistici, assicurazione sanitaria, benefici delle stock option, abbonamenti fitness, o piani di assicuraz

-

Spiegazione del piano pensionistico registrato

Se sei fortunato ad avere un datore di lavoro disposto ad aiutarti a risparmiare per la pensione, devi sapere come funziona un piano pensionistico registrato. Questo semplice piano di risparmio non è

andare in pensione

- Capire il tuo piano pensionistico registrato

- Spiegazione delle regole dell'IRA e della pensione

- Piani pensionistici a contribuzione definita vs. piani pensionistici a prestazione definita

- Piano pensionistico canadese (CPP)

- Piano pensionistico

- Pro e contro di un piano pensionistico a prestazione definita

- Panoramica del piano pensionistico del Congresso

- Un piano di cassa è meglio di una pensione?

- Piani pensionistici:4 vantaggi nel prendere una somma forfettaria

- Il piano pensionistico con saldo in contanti

-

401 (k) vs. Piano pensionistico:qual è la differenza?

401 (k) vs. Piano pensionistico:qual è la differenza? 401 (k) vs. Piano pensionistico:una panoramica Un piano 401 (k) e una pensione sono entrambi piani pensionistici sponsorizzati dal datore di lavoro. La più grande differenza tra i due è che un 401(k...

-

Posso trasferire un vecchio piano pensionistico?

Ricordi quel vecchio piano pensionistico che avevi con il tuo precedente datore di lavoro? Che si tratti di un piano a benefici definiti, un piano a contribuzione definita o anche un RRSP di gruppo, c...