Che cos'è il rapporto di conversione in contanti (CCR)?

Il rapporto di conversione in contanti (CCR), noto anche come tasso di conversione in contanti, è uno strumento di gestione finanziaria utilizzato per determinare il rapporto tra i flussi di cassa Rendiconto finanziario Il rendiconto finanziario (noto anche come rendiconto finanziario) è uno dei tre rendiconti finanziari chiave che riportano la liquidità di un'azienda al suo utile netto . In altre parole, è un confronto di quanto flusso di cassa genera un'azienda rispetto al suo profitto contabile.

Comprensione dei calcoli del rapporto di conversione in contanti

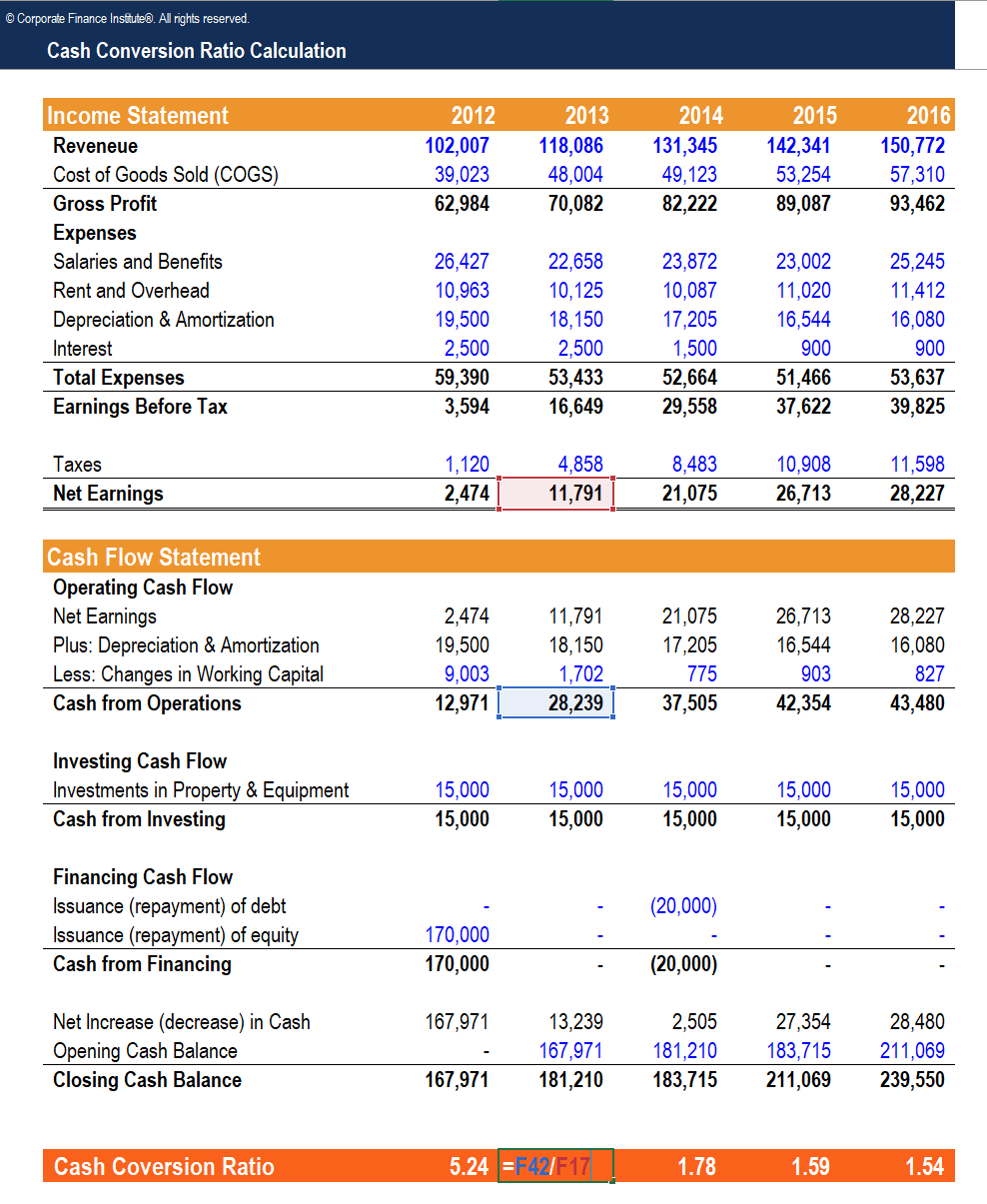

Quando si calcola il CCR, il flusso di cassa è il centro dell'equazione. Viene utilizzato per determinare tutta la liquidità generata in un determinato periodo finanziario, spesso trimestrale o annuale, a seconda dei cicli contabili della società.

Il flusso di cassa è generalmente suddiviso in tre categorie:

- Attività operative – Liquidità generata dalla gestione dell'attività

- Attività di investimento – Copre tutti gli acquisti e le vendite di investimenti e beni a lungo termine

- Attività finanziarie – Copre tutte le transazioni relative alla raccolta (o al rimborso) del capitale

In questo caso, vogliamo il flusso di cassa dalle operazioni, o Free Cash FlowFree Cash Flow (FCF)Free Cash Flow (FCF) misura la capacità di un'azienda di produrre ciò che interessa di più agli investitori:il denaro disponibile viene distribuito in modo discrezionale. (che è uguale al flusso di cassa operativo meno le spese in conto capitale).

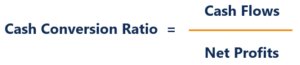

Una volta determinato il flusso di cassa, il passo successivo è dividerlo per l'utile netto. Questo è il profitto dopo gli interessi, imposta, e ammortamento. Di seguito è riportata la formula del rapporto di conversione in contanti.

Il rapporto risultante da questo calcolo può essere un valore positivo o un valore negativo. Questo può essere riassunto come:se il rapporto è superiore a 1, significa che l'azienda possiede un'ottima liquidità, mentre qualsiasi cosa al di sotto di 1 implica che è un CCR debole. Qualsiasi cosa negativa suggerisce che la società sta subendo perdite.

Scarica il modello gratuito

Inserisci il tuo nome e la tua email nel modulo sottostante e scarica subito il modello gratuito!

Asporto

Di seguito sono riportati alcuni aspetti da trarre dal calcolo del rapporto di conversione in contanti di una determinata società.

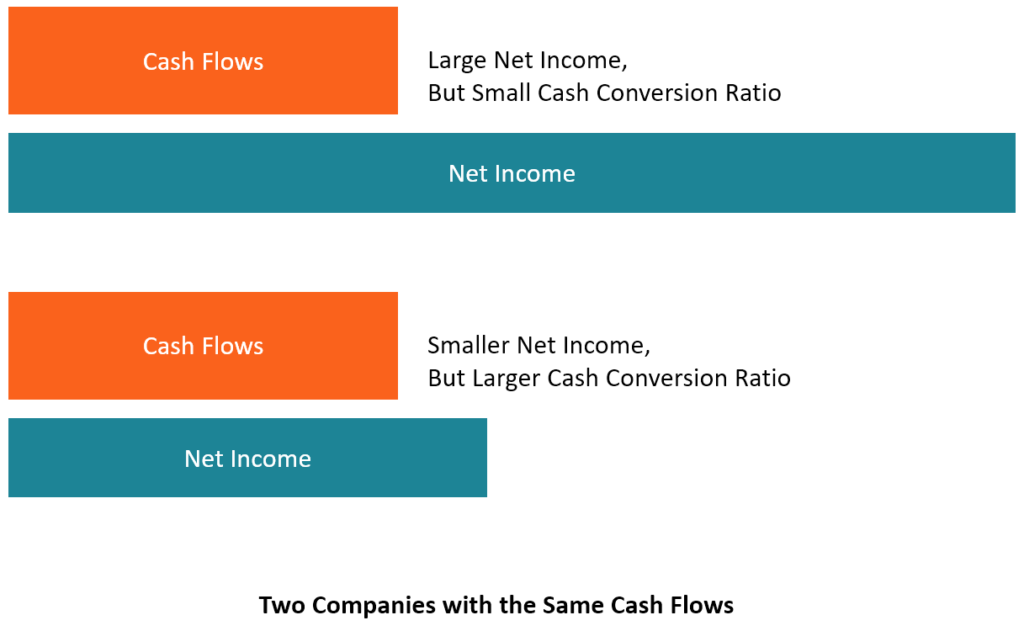

1. Il CCR è un modo rapido per determinare la disparità tra il flusso di cassa di un'azienda e l'utile netto

Un elevato rapporto di conversione di cassa indica che la società ha un flusso di cassa in eccesso rispetto al suo utile netto. Per le aziende mature, è comune vedere un CCR elevato perché tendono a guadagnare profitti considerevolmente elevati e hanno accumulato grandi quantità di denaro. In contrasto, le aziende in fase di start-up o di crescita tendono ad avere flussi di cassa bassi o addirittura negativi a causa della quantità richiesta di capitale investito nell'attività. Nelle prime fasi, le aziende spesso si trovano a guadagnare profitti negativi fino a raggiungere un punto di pareggio, quindi anche il CRR di queste società sarebbe negativo o basso.

2. È uno strumento per le decisioni gestionali

Mentre un CRR elevato potrebbe essere un buon segno per la liquidità, avere troppi contanti in eccesso potrebbe implicare che l'azienda non stia utilizzando le sue risorse nel modo più efficace. L'azienda dovrebbe considerare di reinvestire in progetti redditizi o espandere le proprie operazioni per migliorare ulteriormente la redditività dell'attività.

Quando il rapporto è basso o negativo, potrebbe essere un'indicazione che l'azienda ha bisogno di adeguare le sue operazioni e iniziare a capire quali attività stanno affondando il suo reddito, o se ha bisogno di espandere la propria quota di mercato o aumentare le vendite a favore del revamping dei flussi di cassa.

3. È uno strumento indicatore di investimento

Agli investitori, ciò che conta è se una determinata società sta generando un flusso di cassa sufficiente per fornire un solido rendimento per azione. Così, significative opportunità di investimento offriranno un rapporto più elevato, mentre un investimento debole mostrerà un rapporto più basso. Però, alcune aziende potrebbero tentare di alterare il rapporto, soprattutto la parte del flusso di cassa, per attirare investitori. Ecco perché un esame accurato dei libri contabili dovrebbe essere condotto prima di prendere una decisione di investimento basata sul CCR.

Termini relativi al rapporto di conversione in contanti

Ci sono termini familiari che sembrano simili al rapporto di conversione in contanti, ma hanno un significato diverso. Loro includono:

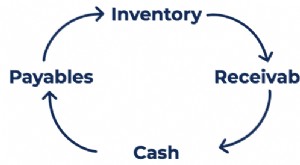

Cicli di conversione in contanti (CCC)

CCC viene utilizzato per misurare l'efficacia della gestione determinando la velocità con cui un'azienda può convertire gli input di cassa in flussi di cassa in un determinato periodo di produzione e vendita.

Ciclo di conversione

Nella gestione del portafoglio, è utilizzato per determinare il numero delle azioni ordinarie che una società ha ricevuto in un momento specifico di conversione di ciascun titolo convertibile. Questo è il rapporto tra il valore dell'obbligazione convertibile diviso per il prezzo di conversione dell'azione.

Altre risorse

CFI è il fornitore ufficiale della Global Financial Modeling &Valuation Analyst (FMVA)™Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nel tuo carriera finanziaria. Iscriviti oggi! programma di certificazione, progettato per aiutare chiunque a diventare un analista finanziario di livello mondiale. Per continuare ad avanzare nella tua carriera, le risorse aggiuntive CFI di seguito saranno utili:

- Rapporto di flusso di cassa operativo Rapporto di flusso di cassa operativoIl rapporto di flusso di cassa operativo, un rapporto di liquidità, è una misura di quanto un'azienda può pagare le sue passività correnti con il flusso di cassa generato dalle sue attività principali. Questa metrica finanziaria mostra quanto guadagna un'azienda dalle sue attività operative, per dollaro di passività correnti.

- Analisi di società comparabiliAnalisi di società comparabiliQuesta guida ti mostra passo dopo passo come costruire analisi di società comparabili ("Comps") e include un modello gratuito e molti esempi.

- Due DiligenceDue DiligenceLa due diligence è un processo di verifica, indagine, o revisione di un potenziale affare o opportunità di investimento per confermare tutti i fatti e le informazioni finanziarie rilevanti, e per verificare qualsiasi altra cosa sia stata sollevata durante un'operazione di fusione e acquisizione o un processo di investimento. La due diligence viene completata prima della chiusura di un affare.

- Glossario dei rapporti di analisi finanziaria Glossario dei rapporti di analisi finanziariaGlossario dei termini e delle definizioni dei termini comuni dei rapporti di analisi finanziaria. È importante avere una comprensione di questi importanti termini.

-

Qual è il rapporto tra gli interessi maturati (base di cassa)?

Il rapporto Times Interest Earned (Cash Basis) (TIE-CB) è molto simile al Times Interest Earned RatioTimes Interest Earned Il rapporto Times Interest Earned (TIE) misura la capacità di unazienda di fa

-

Che cos'è il ciclo di conversione in contanti?

Il Cash Conversion Cycle (CCC) è una metrica che mostra la quantità di tempo impiegata da unazienda per convertire i propri investimenti in inventarioInventoryInventory è un conto corrente che si trov

finanza

- Qual è il rapporto acido-test?

- Qual è il rapporto tra pubblicità e vendite?

- Che cos'è il rapporto CAPE?

- Qual è il rapporto tra flusso di cassa e debito?

- Che cos'è il rapporto di cassa?

- Che cos'è il Cash Turnover Ratio (CTR)?

- Qual è il rapporto attuale?

- Qual è il rapporto debito/patrimonio?

- Qual è il rapporto debito/patrimonio netto?

- Qual è il rapporto di flusso di cassa operativo?

-

Qual è il rapporto di ritenzione?

Qual è il rapporto di ritenzione? Il coefficiente di ritenzione (noto anche come coefficiente di ritenzione dellutile netto) è il rapporto tra lutile trattenuto di una società e il suo reddito netto Reddito netto Lutile netto è una vo...

-

Qual è il rapporto di Sharpe?

Qual è il rapporto di Sharpe? Prende il nome dalleconomista americano, William Sharpe, il coefficiente di Sharpe (o indice di Sharpe o coefficiente di Sharpe modificato) è comunemente utilizzato per misurare la performance di un i...