Che cos'è l'analisi di regressione?

L'analisi di regressione è un insieme di metodi statistici utilizzati per la stima delle relazioni tra una variabile dipendente e una o più variabili indipendentiVariabile indipendenteUna variabile indipendente è un input, assunzione, o driver che viene modificato per valutarne l'impatto su una variabile dipendente (il risultato). Può essere utilizzato per valutare la forza della relazione tra variabili e per modellare la relazione futura tra di esse.

L'analisi di regressione include diverse varianti, come lineare, multiplo lineare, e non lineare. I modelli più comuni sono lineari semplici e lineari multipli. L'analisi di regressione non lineare viene comunemente utilizzata per set di dati più complessi in cui le variabili dipendenti e indipendenti mostrano una relazione non lineare.

L'analisi di regressione offre numerose applicazioni in varie discipline, compresa la finanza.

Analisi di regressione – Ipotesi del modello lineare

L'analisi della regressione lineare si basa su sei presupposti fondamentali:

- Le variabili dipendenti e indipendenti mostrano una relazione lineare tra la pendenza e l'intercetta.

- La variabile indipendente non è casuale.

- Il valore del residuo (errore) è zero.

- Il valore del residuo (errore) è costante in tutte le osservazioni.

- Il valore del residuo (errore) non è correlato a tutte le osservazioni.

- I valori residui (errore) seguono la distribuzione normale.

Analisi di regressione – Regressione lineare semplice

La regressione lineare semplice è un modello che valuta la relazione tra una variabile dipendente e una variabile indipendente. Il modello lineare semplice è espresso utilizzando la seguente equazione:

Y =a + bX + ϵ

In cui si:

- sì - Variabile dipendente

- X – Variabile indipendente (esplicativa)

- un – Intercetta

- B - Pendenza

- ? – Residuo (errore)

Analisi di regressione – Regressione lineare multipla

L'analisi di regressione lineare multipla è essenzialmente simile al modello lineare semplice, con l'eccezione che nel modello vengono utilizzate più variabili indipendenti. La rappresentazione matematica della regressione lineare multipla è:

Y =a + b X 1 + c X 2 + d X 3 +

In cui si:

- sì - Variabile dipendente

- X 1 , X 2 , X 3 – Variabili indipendenti (esplicative)

- un – Intercetta

- B, C, D – Piste

- ? – Residuo (errore)

La regressione lineare multipla segue le stesse condizioni del modello lineare semplice. Però, poiché ci sono diverse variabili indipendenti nell'analisi lineare multipla, c'è un'altra condizione obbligatoria per il modello:

- Non collinearità: Le variabili indipendenti dovrebbero mostrare una correlazione minima tra loro. Se le variabili indipendenti sono altamente correlate tra loro, sarà difficile valutare le vere relazioni tra le variabili dipendenti e indipendenti.

Analisi di regressione in finanza

L'analisi di regressione viene fornita con diverse applicazioni in ambito finanziario. Per esempio, il metodo statistico è fondamentale per il Capital Asset Pricing Model (CAPM)Capital Asset Pricing Model (CAPM)Il Capital Asset Pricing Model (CAPM) è un modello che descrive la relazione tra rendimento atteso e rischio di un titolo. La formula CAPM mostra che il rendimento di un titolo è uguale al rendimento privo di rischio più un premio di rischio, sulla base della beta di quel titolo. Essenzialmente, l'equazione CAPM è un modello che determina la relazione tra il rendimento atteso di un'attività e il premio per il rischio di mercato.

L'analisi viene utilizzata anche per prevedere i rendimenti dei titoli, in base a diversi fattori, o per prevedere le prestazioni di un'impresa. Scopri di più sui metodi di previsione nel corso Budgeting and Forecasting di CFI!

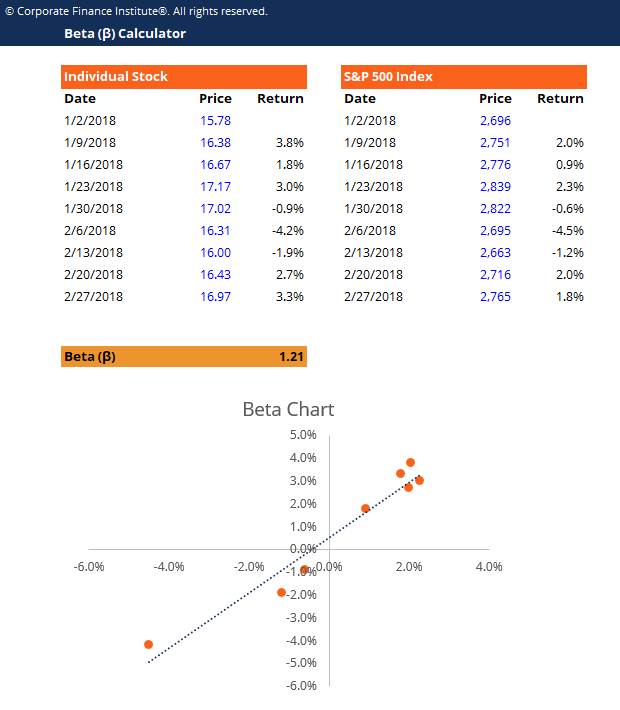

1. Beta e CAPM

In finanza, l'analisi di regressione viene utilizzata per calcolare il BetaBeta Il beta (β) di un titolo di investimento (cioè un'azione) è una misura della sua volatilità dei rendimenti rispetto all'intero mercato. Viene utilizzato come misura del rischio ed è parte integrante del Capital Asset Pricing Model (CAPM). Una società con un beta più alto ha un rischio maggiore e anche maggiori rendimenti attesi. (volatilità dei rendimenti rispetto al mercato complessivo) per un titolo. Può essere eseguita in Excel utilizzando la funzione PendenzaFunzione PENDENZALa funzione PENDENZA è classificata in Funzioni statistiche di Excel. Restituirà la pendenza della linea di regressione lineare attraverso i punti dati in y_nota e x_nota. Nell'analisi finanziaria, SLOPE può essere utile per calcolare il beta di un titolo. Formula =LOPE(y_nota, x_nota) La funzione utilizza il.

Scarica il calcolatore beta gratuito di CFICalcolatore betaQuesto calcolatore beta ti consente di misurare la volatilità dei rendimenti di un singolo titolo rispetto all'intero mercato. Il beta (β) di un titolo di investimento (cioè un titolo) è una misura della sua volatilità dei rendimenti rispetto all'intero mercato. Viene utilizzato come misura del rischio ed è parte integrante del Cap!

2. Previsione dei ricavi e delle spese

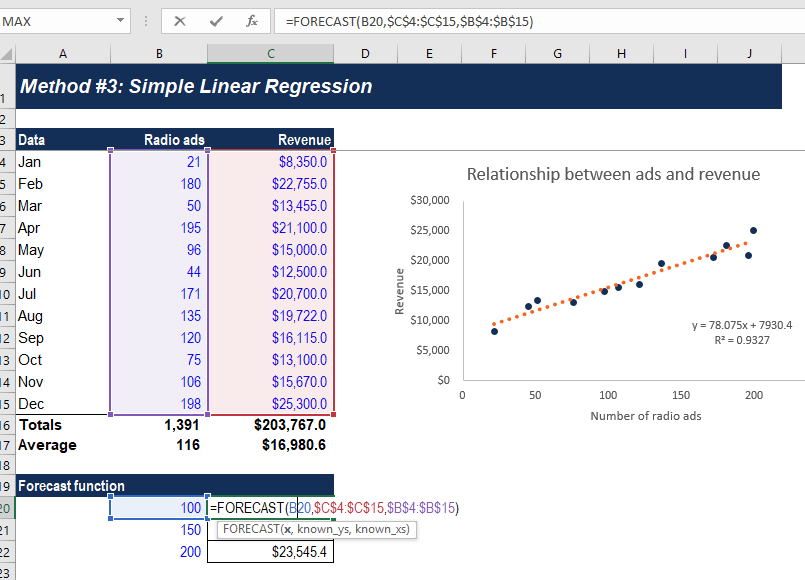

Quando si effettuano previsioni sui rendiconti finanziariPrevisioni finanziarieLa previsione finanziaria è il processo di stima o previsione dell'andamento futuro di un'azienda. Questa guida su come costruire una previsione finanziaria per un'azienda, può essere utile eseguire un'analisi di regressione multipla per determinare in che modo i cambiamenti in determinati presupposti o fattori trainanti dell'attività influiranno sui ricavi o sulle spese in futuro. Per esempio, potrebbe esserci una correlazione molto alta tra il numero di venditori impiegati da un'azienda, il numero di negozi che gestiscono, e le entrate che l'azienda genera.

L'esempio precedente mostra come utilizzare la funzione PrevisioneFunzione PREVISIONELa funzione PREVISIONE è classificata in Funzioni statistiche di Excel. Calcolerà o predirà per noi un valore futuro utilizzando i valori esistenti. Nella modellazione finanziaria, la funzione di previsione può essere utile per calcolare il valore statistico di una previsione effettuata. Per esempio, se conosciamo i guadagni passati e in Excel per calcolare le entrate di un'azienda, in base al numero di annunci pubblicati.

Scopri di più sui metodi di previsione nel corso Budgeting and Forecasting di CFI!

Strumenti di regressione

Excel rimane uno strumento popolare per condurre analisi di regressione di base in finanza, però, ci sono molti strumenti statistici più avanzati che possono essere utilizzati.

Python e R sono entrambi potenti linguaggi di codifica che sono diventati popolari per tutti i tipi di modelli finanziari, compresa la regressione. Queste tecniche costituiscono una parte fondamentale della scienza dei dati e dell'apprendimento automatico in cui i modelli vengono addestrati per rilevare queste relazioni nei dati.

Ulteriori informazioni sull'analisi di regressione, Pitone, e Machine Learning nella certificazione di Business Intelligence &Data Analysis di CFI.

Risorse addizionali

Per saperne di più su argomenti correlati, controlla le seguenti risorse CFI gratuite:

- Analisi del comportamento dei costiAnalisi del comportamento dei costi L'analisi del comportamento dei costi si riferisce al tentativo del management di comprendere come cambiano i costi operativi in relazione a un cambiamento nelle

- Competenze di modellazione finanziariaCompetenze di modellazione finanziariaApprendi le 10 abilità di modellazione finanziaria più importanti e cosa è necessario per essere bravo nella modellazione finanziaria in Excel. Competenze più importanti:contabilità

- Metodi di previsioneMetodi di previsioneTop Metodi di previsione. In questo articolo, spiegheremo quattro tipi di metodi di previsione dei ricavi che gli analisti finanziari utilizzano per prevedere i ricavi futuri.

- Metodo alto-bassoMetodo alto-bassoIn contabilità dei costi, il metodo high-low è una tecnica utilizzata per suddividere i costi misti in costi variabili e costi fissi. Sebbene il metodo alto-basso

-

Che cos'è l'analisi top-down?

Lanalisi top-down inizia analizzando gli indicatori macroeconomici, effettuando poi unanalisi settoriale più specifica. Solo dopo si tuffa nellanalisi fondamentale di unazienda specifica. È lopposto d

-

Che cos'è il trend investing?

Trend di investimento nel mercato odierno Una strategia adottata da alcuni investitori in cui collocano i propri soldi in settori, azioni o mercati che dovrebbero esplodere in futuro è nota come tren

finanza

- Che cos'è l'analisi delle dimensioni comuni?

- Che cos'è l'analisi dei contributi?

- Che cos'è l'analisi del credito?

- Che cos'è l'analisi CVP?

- Che cos'è l'analisi DuPont?

- Che cos'è l'analisi orizzontale?

- Che cos'è l'analisi incrementale?

- Che cos'è l'analisi del rapporto?

- Che cos'è l'analisi quantitativa?

- Che cos'è l'analisi dei dati delle serie temporali?

-

Che cos'è l'analisi del settore?

Che cos'è l'analisi del settore? Lanalisi di settore è uno strumento di valutazione del mercato utilizzato da aziende e analisti per comprendere le dinamiche competitive di un settore. Li aiuta a farsi unidea di ciò che sta accadendo...

-

Cos'è l'analisi di Pareto?

Cos'è l'analisi di Pareto? Lanalisi di Pareto è uno strumento decisionale utilizzato per confrontare e risolvere i problemi in modo strategico. Usa il principio di Pareto, nota anche come regola 80/20, dal nome delleconomista i...