Che cos'è l'accettazione di un banchiere?

L'accettazione di un banchiere si riferisce a uno strumento finanziario che rappresenta un pagamento futuro promesso da una banca. Indica il nome dell'entità a cui devono essere trasferiti i fondi, insieme all'importo e alla data di pagamento. Le accettazioni bancarie sono strumenti a breve termine che generalmente hanno una scadenza compresa tra 30 giorni e 180 giorni.

Riepilogo

- L'accettazione di un banchiere è uno strumento finanziario a breve termine che rappresenta un pagamento futuro promesso da una banca e con una scadenza compresa tra 30 e 180 giorni.

- Il processo di richiesta dell'accettazione da parte di un banchiere è simile a quello di un prestito a breve termine e prevede vari controlli del credito e delle garanzie.

- Una volta che la banca accetta l'accettazione di un banchiere, la passività si trasferisce immediatamente dall'emittente dell'accettazione del banchiere alla banca.

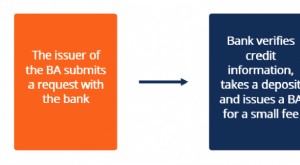

Come funziona l'accettazione di un banchiere?

L'emittente dell'accettazione di un banchiere deposita il pagamento futuro presso una banca. La banca addebita una piccola commissione ed emette una cambiale a tempo a fronte del deposito, rappresenta un pagamento futuro garantito dalla banca. Al momento dell'accettazione da parte della banca, la passività passa dall'emittente dell'accettazione del banchiere e diventa un obbligo della banca. Come tale, il merito di credito dell'accettazione di un banchiere è generalmente lo stesso di quello della banca che ha promesso il pagamento.

Poiché le accettazioni bancarie sono strumenti a breve termine, il processo di richiesta dei titoli è simile a quello dei prestiti a breve termine Debito a breve termine Il debito a breve termine è definito come obbligazioni di debito che devono essere pagate entro il prossimo periodo di 12 mesi o l'anno fiscale in corso. La banca valutare l'affidabilità creditizia del mutuatario utilizzando i criteri stabiliti internamente per garantire che il mutuatario detenga fondi sufficienti per coprire il deposito per il pagamento futuro. A seconda delle dimensioni dell'accettazione del banchiere, il mutuatario può o non può dover fornire garanzie. La banca addebita al mutuatario una piccola percentuale sull'importo.

Accettazione del banchiere contro bozze di tempo

L'accettazione di un banchiere ha essenzialmente lo stesso scopo degli assegni circolari e degli assegni postdatati. La differenza fondamentale è che l'accettazione di un banchiere può essere negoziata sul mercato secondario prima della scadenza ed è quindi vista come uno strumento di investimento.

Un'altra differenza è il modo in cui vengono utilizzati gli strumenti. A differenza delle bozze temporali, le accettazioni bancarie sono spesso utilizzate nel commercio internazionaleCommercio internazionaleIl commercio internazionale è uno scambio che coinvolge un bene o un servizio condotto tra almeno due paesi diversi. Gli scambi possono essere. Grazie alla garanzia della banca, l'accettazione di un banchiere riduce sostanzialmente il rischio di non ricevere il pagamento per il venditore.

È particolarmente importante quando non c'è una forte relazione tra l'acquirente e il venditore. Di conseguenza, le accettazioni bancarie sono comunemente utilizzate dalle imprese di importazione ed esportazione, in cui l'importatore rilascia l'accettazione del banchiere di pagare l'esportatore.

L'accettazione del banchiere come investimento

Le accettazioni bancarie vengono scambiate in un mercato secondario liquidoMercato secondarioIl mercato secondario è il luogo in cui gli investitori acquistano e vendono titoli di altri investitori. Esempi:Borsa di New York (NYSE), Borsa di Londra (LSE). e sono scambiati come strumenti di debito. Gli strumenti sono negoziati tramite banche e commercianti di valori mobiliari e non possono essere acquistati in borsa. Poiché l'accettazione di un banchiere non fornisce al titolare un pagamento della cedola, viene sempre scambiato con uno sconto rispetto al suo valore nominale.

La differenza tra il valore nominale e il prezzo rappresenta il rendimento o il rendimento che l'acquirente riceverà. Il titolare di un'accettazione bancaria può detenere lo strumento fino alla scadenza e ricevere il valore nominale del titolo o vendere il titolo prima della sua scadenza, in sconto. La strategia è simile a quella coinvolta nel trading di obbligazioni a cedola zero.

Il prezzo di questi titoli è spesso negoziato con gli acquirenti ed è largamente influenzato dal rating Credit RatingUn rating creditizio è un'opinione di una particolare agenzia di credito in merito alla capacità e alla volontà di un'entità (governo, attività commerciale, o individuale) per adempiere ai propri obblighi finanziari in modo completo ed entro le scadenze stabilite. Un rating del credito indica anche la probabilità di default di un debitore. della banca che ha promesso il pagamento. Poiché gli strumenti promettono un pagamento da parte di un istituto finanziario, sono considerati relativamente sicuri.

Per saperne di più

CFI è il fornitore ufficiale della pagina globale del programma Capital Markets &Securities Analyst (CMSA)® - CMSA Iscriviti al programma CMSA® di CFI e diventa un Analista di mercati finanziari e titoli certificato. Fai avanzare la tua carriera con i nostri programmi e corsi di certificazione. programma di certificazione, progettato per aiutare chiunque a diventare un analista finanziario di livello mondiale. Per continuare ad avanzare nella tua carriera, le risorse aggiuntive di seguito saranno utili:

- Rischio di creditoRischio di creditoIl rischio di credito è il rischio di perdita che può derivare dal mancato rispetto da parte di una parte dei termini e delle condizioni di qualsiasi contratto finanziario, principalmente,

- Strumento di debitoStrumento di debitoUno strumento di debito è un'attività a reddito fisso che obbliga legalmente il debitore a fornire al creditore interessi e pagamenti del capitale

- Qualità della garanziaQualità della garanziaLa qualità della garanzia è correlata alla condizione generale di un determinato bene che un'azienda o un individuo vuole mettere in garanzia quando prende in prestito fondi

- Obbligazione zero-couponObbligazione zero-couponUn'obbligazione zero-coupon è un'obbligazione che non paga interessi e viene scambiata con uno sconto rispetto al suo valore nominale. È anche chiamato un'obbligazione a sconto puro o un'obbligazione a sconto profondo.

-

Cos'è la criptovaluta?

La criptovaluta è una sorta di valuta digitale destinata a fungere da mezzo di scambio. La criptovaluta è diventata popolare nellultimo decennio, in particolare, con Bitcoin che diventa la valuta alte

-

Che cos'è il regolamento Z?

Il regolamento Z è un regolamento a tutela dei consumatori che obbliga i finanziatori a rivelare il costo del credito in modo chiaro per i consumatori. Che tu stia richiedendo un mutuo o trattando c

investire

-

Che cos'è un rendimento medio?

Che cos'è un rendimento medio? Il rendimento medio è la media matematica di una sequenza di rendimenti maturati nel tempo. Nei suoi termini più semplici, rendimento medio è il rendimento totale in un periodo di tempo diviso per il ...

-

Che cos'è l'accettazione di un banchiere?

Che cos'è l'accettazione di un banchiere? Laccettazione di un banchiere si riferisce a uno strumento finanziario che rappresenta un pagamento futuro promesso da una banca. Indica il nome dellentità a cui devono essere trasferiti i fondi, insi...