Che cos'è un fondo quantistico?

Un fondo quantistico (abbreviazione di fondo quantitativo) è un fondo di investimento che utilizza tecniche matematiche e statistiche insieme ad algoritmi automatizzati e modelli quantitativi avanzati per prendere decisioni di investimento ed eseguire operazioni. Non c'è intelletto umano e giudizio coinvolti nella selezione degli investimenti e nelle decisioni correlate.

I fondi quantistici operano utilizzando modelli basati su computer, che mitigano i rischi e le perdite legati alla gestione dei fondi umani. I fondi sono spesso considerati una forma di investimento alternativo perché non tradizionali per natura. Come qualsiasi altro fondo di investimento, I fondi quant mirano a sovraperformare il mercato collocando in modo migliore fondi con attività liquide e quotate in borsa. In termini finanziari, l'obiettivo è generare alphaAlphaAlpha è una misura della performance di un investimento rispetto a un indice di riferimento adeguato come l'S&P 500. Un alfa di uno (il valore di base è zero) mostra che il rendimento dell'investimento durante un periodo di tempo specificato ha sovraperformato la media complessiva del mercato dell'1%. (rendimento in eccesso).

teoria quantitativa, che è la spina dorsale dei fondi quantistici, è stato originariamente applicato alla finanza da Robert Merton. La finanza quantitativa combinata con la matematica (calcolo) ha portato a sviluppi come la moderna teoria del portafoglio, il modello di prezzo delle opzioni Black-ScholesOpzione incorporata Un'opzione incorporata è una disposizione in un titolo finanziario (tipicamente in obbligazioni) che fornisce a un emittente o titolare del titolo un certo diritto ma non l'obbligo di eseguire alcune azioni in un determinato momento in futuro. Le opzioni incorporate esistono solo come componente della sicurezza finanziaria, e altre strategie.

I modelli quantitativi utilizzati dai fondi quantistici sono progettati per rilevare opportunità di investimento nel mercato. Quindi, concorrenza tra gli sviluppatori quant è quello di creare un modello più superiore. I complessi modelli matematici eseguono le decisioni di acquisto/vendita senza l'intervento umano.

Capire i fondi quantistici

I fondi Quant utilizzano strategie di investimento algoritmiche programmate sistematicamente per gestire un fondo e prendere decisioni di investimento. Non c'è un intervento diretto dei gestori di fondi umani con i loro giudizi, Esperienza, opinioni, ed emozioni.

I fondi quantitativi utilizzano l'analisi quantitativaAnalisi quantitativaL'analisi quantitativa è il processo di raccolta e valutazione di dati misurabili e verificabili per comprendere il comportamento e le prestazioni di un'azienda. rispetto ai fondi tradizionali che utilizzano l'analisi fondamentale. Le strategie quantistiche sono spesso chiamate Black Box a causa del livello di segretezza che circonda i loro algoritmi. I modelli Quant funzionano anche meglio quando vengono testati indietro, e si dice che funzionino meglio nei mercati rialzisti ma si comportano come altre strategie generiche nei mercati ribassisti.

La crescita sostanziale dei fondi quantistici negli ultimi anni può essere attribuita a diversi fattori, comprese soluzioni per i big data e un maggiore accesso a una gamma più ampia di dati di mercato. I modelli di fondi quantistici sono più efficienti ed efficaci con più dati che meno, che ha reso l'età dei big data un periodo propizio per completare la loro crescita.

Anche i progressi e l'innovazione nella tecnologia e nell'automazione hanno avuto un impatto positivo sulla crescita dei fondi quantitativi aumentando i dati con cui potevano lavorare. Ha consentito ai fondi quantistici di ricevere forti feed per un'analisi completa di scenari e sensibilità. I Quant utilizzano modelli proprietari per aumentare le loro possibilità di battere il mercato. Ci sono anche programmi standard che possono essere ottenuti per fondi che richiedono semplicità.

Processo di investimento quantitativo

Un fondo quantistico è un ibrido tra fondi indicizzati passivi e fondi gestiti attivamente in quanto presenta caratteristiche di entrambi in termini di gestione. In un fondo passivo, il gestore del fondo decide i tempi di entrata e di uscita di un investimento. In fondi quantistici, le decisioni temporali sono prese dai programmi per computer.

Il processo di investimento quantitativo è solitamente suddiviso in tre fasi essenziali, cioè., sistema di ingresso, motore di previsione, e costruzione del portafoglio.

Passaggio 1:sistema di input

In questa fase vengono forniti tutti gli input necessari. Includono dati di mercato, regole, e dati aziendali. I dati di mercato includono i tassi di interesse, inflazioneInflazioneL'inflazione è un concetto economico che si riferisce all'aumento del livello dei prezzi dei beni in un determinato periodo di tempo. L'aumento del livello dei prezzi significa che la valuta in una data economia perde potere d'acquisto (cioè, meno può essere acquistato con la stessa quantità di denaro)., tasso di crescita del PIL, ecc. I dati aziendali includono la crescita dei ricavi, crescita degli utili, costo del capitale, rendimento del dividendo, prezzo-guadagno, eccetera.

Nella fase di ingresso, titoli con fattori indesiderabili come elevata volatilità, enorme onere del debito, allocazione del capitale inefficiente, e altri fattori correlati vengono rimossi dal modello quantitativo. Questo è un meccanismo di screening iniziale utilizzato per rimuovere in anticipo gli elementi indesiderati e lasciare le aziende che hanno maggiori probabilità di generare alfa. Anche le regole del modello sono definite in questo frangente.

Passaggio 2:motore di previsione

La fase di previsione è quella in cui le stime del rendimento atteso, prezzo, parametri di rischio, e altri fattori sono generati. In questa fase viene effettuata anche la valutazione delle scorte.

Passaggio 3:costruzione del portafoglio

La composizione e la costruzione del portafoglio avvengono in questa fase. La composizione viene eseguita utilizzando ottimizzatori o sistemi basati sull'euristica. Un portafoglio ottimale è costruito dal modello quantitativo assegnando un peso appropriato a ciascun titolo per generare i rendimenti desiderati e ridurre il rischio a livelli accettabili.

Strategie del fondo quantistico

Le strategie quantistiche sono formulate per identificare e indirizzare i fattori sottostanti responsabili della sovraperformance di determinati asset rispetto ad altri o al mercato. Il modello quantistico descrive i fattori sottostanti e i modelli di back-test per mostrare i fattori che possono essere analizzati.

Il modello viene quindi implementato sulla base di una serie di regole definite che aiutano a selezionare le risorse da includere in un portafoglio. Quindi, quants mirerà a identificare i fattori e progettare strategie che meglio li estraggano in un processo chiamato factor investing. L'obiettivo principale è perseguire l'alfa.

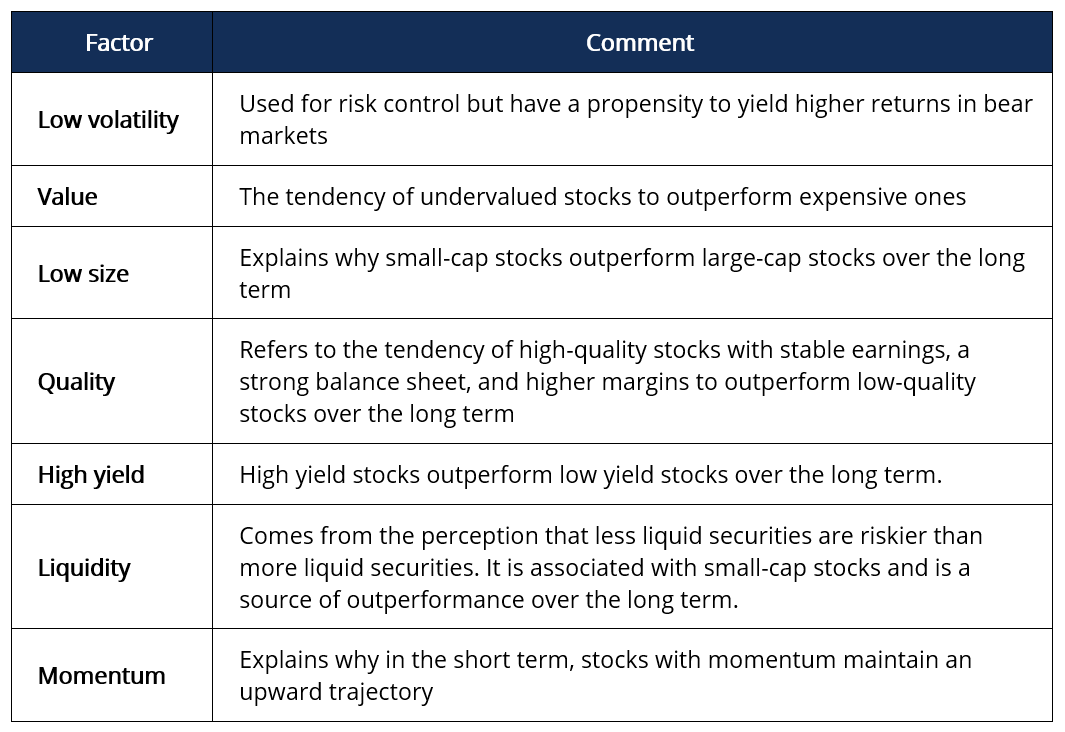

I fattori sono caratteristiche inerenti a gruppi di attività finanziarie che descrivono le diverse metriche di rischio/rendimento dal mercato. I fattori popolari presi di mira dai quanti includono la bassa volatilità, valore, taglia bassa, qualità, ad alto rendimento, liquiditàLiquiditàNei mercati finanziari, la liquidità si riferisce alla rapidità con cui un investimento può essere venduto senza incidere negativamente sul suo prezzo. Più un investimento è liquido, più velocemente può essere venduto (e viceversa), e più è facile venderlo per un valore equo. Tutto il resto è uguale, le attività più liquide vengono scambiate a premio e le attività illiquide vengono scambiate a sconto., e slancio. I fattori si trovano tra i settori e le classi di attività, storicamente guadagnando un premio per il rischio a lungo termine. Possono essere spiegati dalla tabella seguente:

Gli investitori possono puntare a modelli a fattore singolo o costruire portafogli a più fattori. I fondi Quant hanno iniziato ad allocare le attività tra i fattori anziché l'allocazione tra le classi di attività come nei portafogli tradizionali. Ciò è dovuto all'osservazione che le classi di attività mostrano una maggiore correlazione tra loro rispetto a fattori che mostrano un alto grado di non correlazione.

Le strategie quantistiche più comuni sono smart-beta e premi al rischio, che sono spiegati di seguito:

1. Strategie Smart-Beta

Smart-beta si riferisce all'investimento in portafogli che utilizzano una combinazione di investimenti passivi e attivi. L'approccio smart-beta è simile a un'intersezione tra il value investing tradizionale e l'ipotesi dei mercati efficienti Ipotesi dei mercati efficienti L'ipotesi dei mercati efficienti è una teoria di investimento derivata principalmente da concetti attribuiti al lavoro di ricerca di Eugene Fama.

È una strategia long-only che utilizza indici costruiti in modo alternativo per sfruttare le inefficienze del mercato e i fattori di rischio sottostanti. È guidato dai fattori e può orientarsi verso uno o più fattori attraverso la riponderazione degli indici di riferimento per orientarli verso titoli a bassa volatilità che possono generare rendimenti corretti per il rischio migliorati che superano il benchmark. Gli indici di riferimento includono l'indice S&P 500 o l'indice MSCI, che pesa le azioni in base alla capitalizzazione di mercato ed è un proxy per un'ampia esposizione di mercato. Inoltre mostrano passivamente il premio per il rischio azionario.

I fondi Smart-beta sono anche noti come indici personalizzati e possono anche essere costruiti utilizzando asset di qualità ad alto rendimento in cui le azioni sono selezionate in base alle regole della strategia in modo trasparente. I fondi Smart-beta includono un forte elemento beta, indicando che sono strettamente correlati al mercato.

2. Strategie sui premi al rischio

La strategia dei premi al rischio mira ai fattori attraverso operazioni long-short con l'unico scopo di generare rendimenti assoluti. La strategia elimina gran parte dell'elemento beta per offrire rendimenti positivi anche durante i mercati ribassisti.

Le strategie di premio al rischio impiegano anche leva finanziaria e derivati per amplificare i rendimenti o proteggersi dai rischi. Un modello di strategia long-short value comporta una posizione lunga su azioni sottovalutate e, allo stesso tempo, vendere allo scoperto i titoli costosi in un portafoglio in base al valore contabile.

Le strategie di premio al rischio offrono una maggiore possibilità di acquisire alfa attraverso una posizione lunga su azioni sottovalutate e la vendita allo scoperto di azioni sopravvalutate, catturando così il premio per il rischio da entrambe le parti. Sono probabilmente una strategia migliore di una strategia beta intelligente.

Un fondo premi di rischio può, eliminare in misura maggiore i rischi associati all'esposizione al mercato. Però, alcuni costi sono sostenuti in caso di vendita allo scoperto in quanto comporta l'assunzione di attività in prestito. Più lunga è la posizione corta, più rischiosa e costosa può diventare la posizione. È ancora più costoso vendere allo scoperto azioni a bassa capitalizzazione, che fa perdere al portafoglio i benefici del fattore dimensionale.

I migliori fondi Quant nel 2021

Vantaggi dei fondi Quant

- I fondi quantistici eliminano il giudizio umano, assumere un orientamento neutrale, e rimuovere i pregiudizi.

- I fondi Quant addebitano commissioni di gestione inferiori, rendendoli convenienti grazie alla loro strategia passiva e coerente.

- Il controllo del rischio è superiore grazie a un modello di investimento coerente indipendentemente dalle mutevoli condizioni di mercato.

- Processo decisionale rapido grazie all'automazione di un modello in grado di effettuare ordini rapidamente e sfruttare in modo più efficace i guadagni derivanti da sottili differenze di prezzo.

- Il verificarsi di errori non è dilagante come negli investimenti tradizionali.

- I fondi Quant utilizzano algoritmi superiori e le migliori menti nell'analisi quantitativa per sfruttare le inefficienze del mercato e raggiungere l'alfa.

- Le funzionalità di apprendimento automatico dei modelli quantistici traggono informazioni approfondite analizzando grandi quantità di dati in tempo reale.

Svantaggi dei fondi Quant

- I fondi quantistici utilizzano dati storici, ma a volte la storia non si ripete.

- I modelli quantistici necessitano di test retrospettivi rigorosi e continui per garantire che continuino a funzionare come previsto.

- Alcuni modelli non tengono conto di circostanze impreviste, che può portare a risultati indesiderati in caso di evento catastrofico, per esempio., una pandemia.

- Troppe ipotesi vengono inserite nel modello. Alcune ipotesi potrebbero non reggere se l'ambiente cambia, con conseguenti ordini di acquisto/vendita indesiderati.

- L'uso dell'intelligenza artificiale (AI)Intelligenza artificiale (AI)L'intelligenza artificiale (AI) è un ampio ramo dell'informatica che si concentra sulla capacità di una macchina di produrre comportamenti razionali dall'esterno può portare a diversi modelli quantitativi per prendere le stesse decisioni in all'unisono, che possono causare problemi di contagio nei mercati finanziari.

Letture correlate

CFI è il fornitore ufficiale della pagina globale del programma Capital Markets &Securities Analyst (CMSA)® - CMSA Iscriviti al programma CMSA® di CFI e diventa un Analista di mercati finanziari e titoli certificato. Fai avanzare la tua carriera con i nostri programmi e corsi di certificazione. programma di certificazione, progettato per aiutare chiunque a diventare un analista finanziario di livello mondiale. Per continuare ad avanzare nella tua carriera, le risorse CFI aggiuntive di seguito saranno utili:

- AlgorithmsAlgorithms (Algos) Gli algoritmi (Algos) sono un insieme di istruzioni introdotte per eseguire un'attività. Automatizzano il trading per generare profitti a una frequenza impossibile per un trader umano.

- Premio per il rischio azionarioPremio per il rischio azionarioIl premio per il rischio azionario è la differenza tra i rendimenti delle azioni/singoli titoli e il tasso di rendimento privo di rischio. È il compenso per l'investitore che si assume un livello di rischio più elevato e investe in azioni piuttosto che in titoli privi di rischio.

- Come diventare un Quant?Come diventare un Quant?Un quant si riferisce a una persona specializzata nell'implementazione di metodi statistici e matematici per comprendere e prevedere il

- Modern Portfolio Theory (MPT) Modern Portfolio Theory (MPT) La Modern Portfolio Theory (MPT) si riferisce a una teoria degli investimenti che consente agli investitori di assemblare un portafoglio di attività che massimizza il rendimento atteso per

-

Che cos'è un fondo sovrano (SWF)?

Un fondo sovrano (SWF), noto anche come fondo di ricchezza sociale, è il surplus di denaro che un paese accumula nel tempo. Il pool di fondi sostenuto dal governo è per lo più finanziato dalle riserve

-

Cosa sono i fondi sovrani?

I fondi sovrani (SWF) sono pool di reddito, generalmente derivati da materie prime di base, che un paese utilizza per investire in aree di possibile crescita. La maggior parte dei paesi che gestisco

Articoli in Evidenza

- Cosa sono i fondi comuni di investimento chiusi?

- Che cos'è un fondo di dotazione?

- Che cos'è un vice fondo?

- Che cos'è un fondo di fondi?

- Cos'è il fondo rischi di credito

- Cos'è il fondo comune ibrido?

- Cosa sono i fondi quantistici?

- Che cos'è un fondo speculativo?

- Fondo quantistico

- Che cos'è un fondo a intervalli?

-

Che cos'è un fondo a vuoto?

Che cos'è un fondo a vuoto? Un fondo a vuoto è un tipo di fondo comune in cui le azioni vengono acquistate e vendute senza commissioni per lacquisto o la vendita prelevate dai fondi dellinvestitore. Le spese di vendita sono chia...

-

Cosa sono i fondi comuni di investimento aperti?

Cosa sono i fondi comuni di investimento aperti? I fondi comuni di investimento aperti si riferiscono ai fondi comuni di investimento che emettono azioni agli investitori in base al valore patrimoniale netto (NAV) del fondo. Il valore patrimoniale n...