Perché detenere obbligazioni?

-

Le azioni hanno rendimenti storici e attesi più elevati rispetto alle obbligazioni, ma sono altamente volatili.

-

Il vantaggio derivante dall'aggiunta di più azioni diminuisce e si avvicina a zero a (e può persino diventare negativo) a livelli elevati di concentrazione azionaria a causa della volatilità e della capitalizzazione.

-

Avere un portafoglio completo di azioni aumenta la gamma potenziale di risultati del portafoglio, e non è garantito che sia il migliore anche per lunghi periodi di tempo.

Azioni vs. Portafogli a lungo termine

Le azioni hanno rendimenti storici e attesi più elevati rispetto alle obbligazioni, anche rischiose obbligazioni a lungo termine. Ma, a causa della composizione, l'aggiunta alla diversificazione delle attività può aggiungere valore anche per un investitore che massimizza il rendimento.

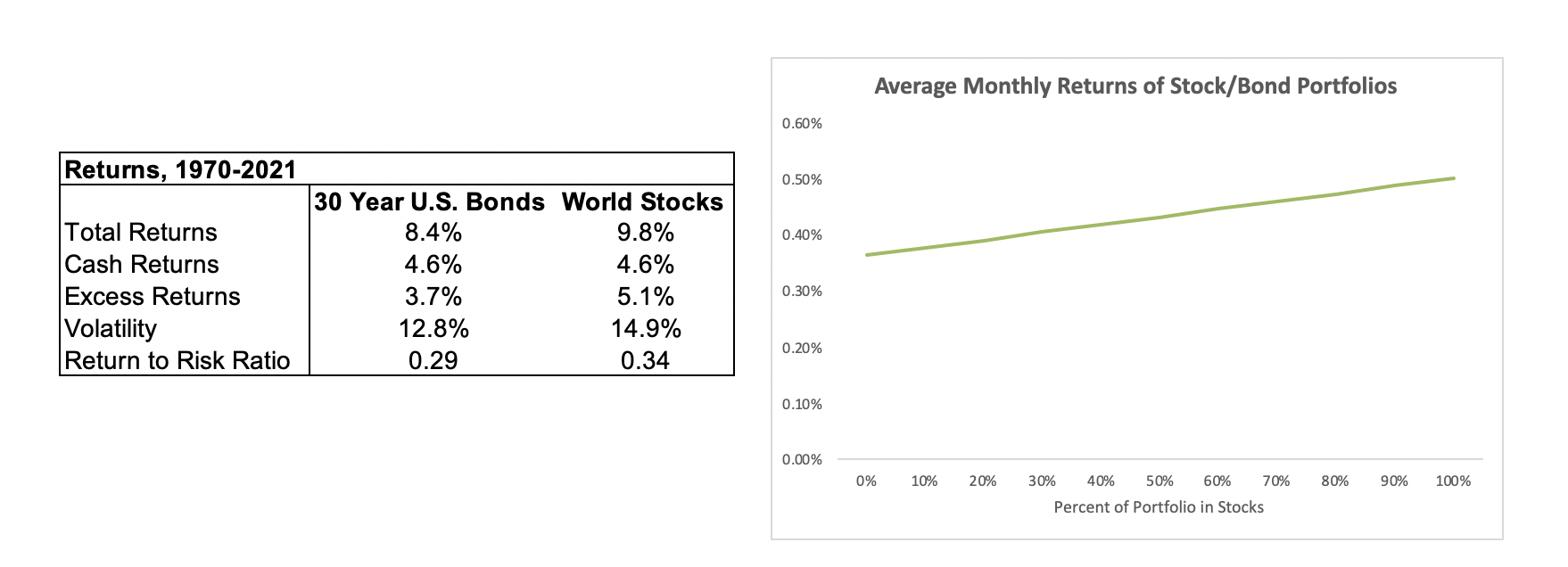

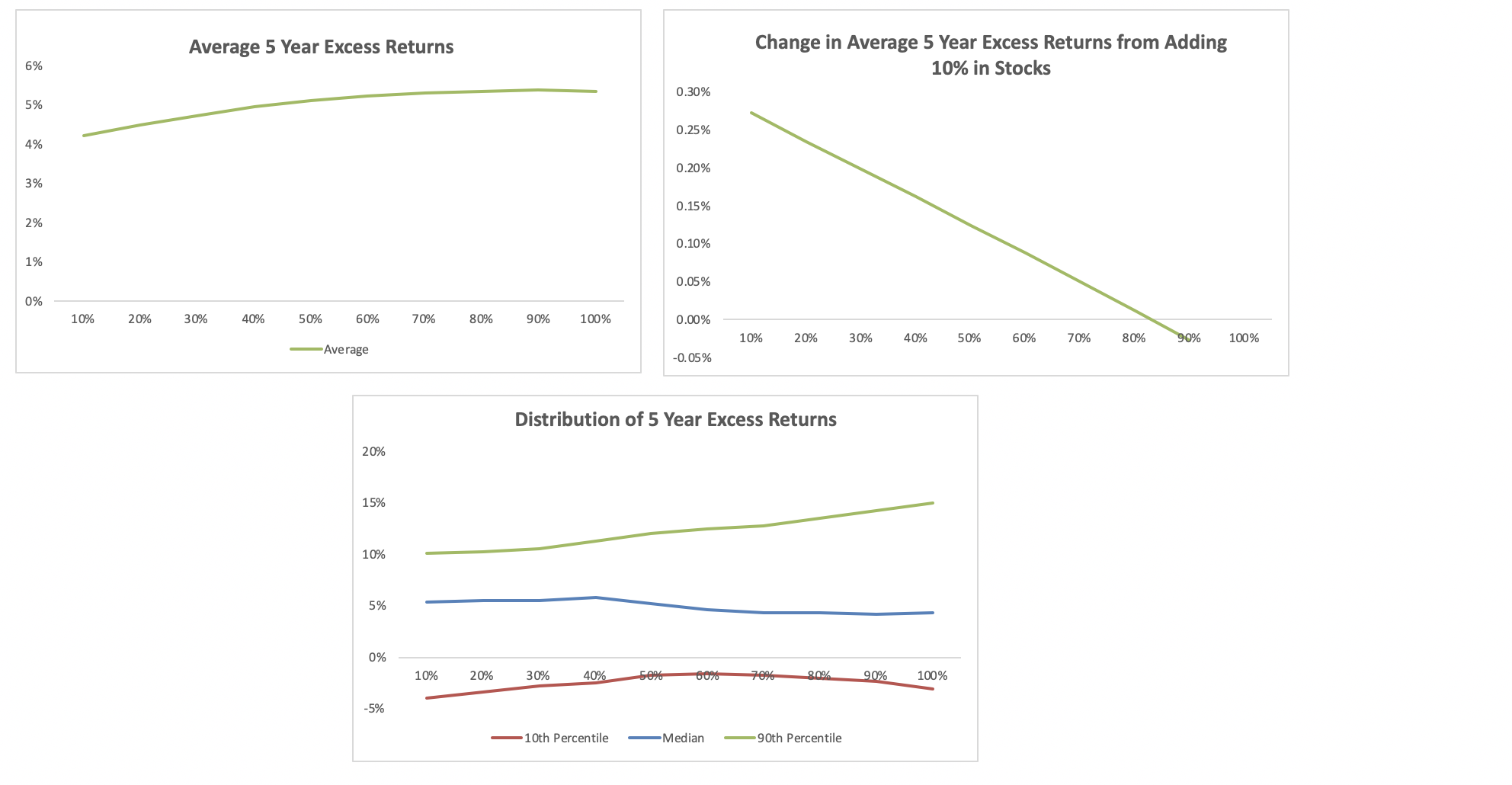

Tutti sanno che le azioni superano le obbligazioni a lungo termine. Nel grafico sottostante, abbiamo costruito portafogli che sono combinazioni di obbligazioni a lungo termine, che sono molto rischiosi, e azioni, a partire da tutte le obbligazioni a sinistra fino a tutte le azioni a destra, e miscele dei due in mezzo. Guardando i rendimenti dei beni, e rendimenti medi mensili dei portafogli, la lezione sembra chiara:, più azioni hai, maggiore è il tuo rendimento. Nei grafici sottostanti, mostriamo i rendimenti negli ultimi 50 anni di questi portafogli. Sul tavolo, rendimenti in eccesso significa rendimenti totali meno i rendimenti derivanti dalla detenzione di contanti, al fine di misurare i rendimenti derivanti dalla messa a rischio del denaro nell'attività nel periodo di tempo).

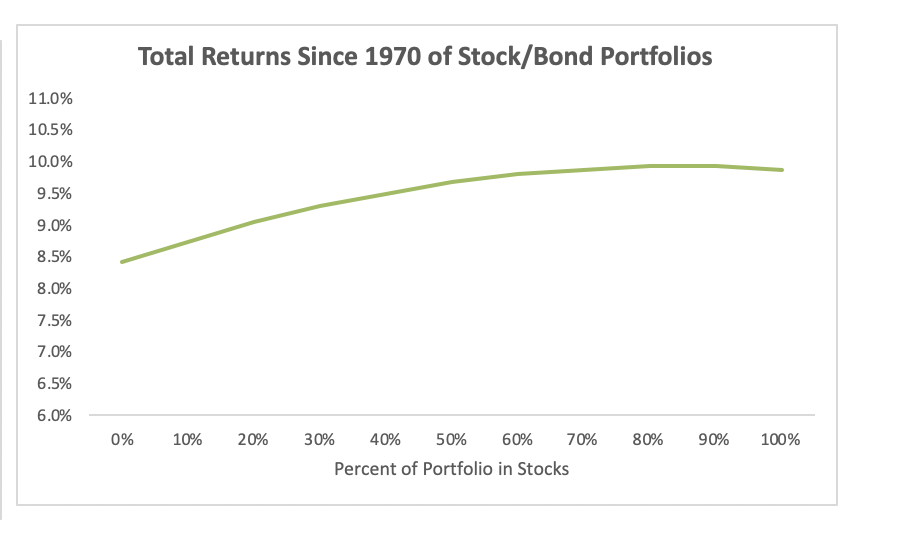

Però, come investitori, non ci interessano i rendimenti mensili medi. Ci preoccupiamo delle prestazioni per lunghi periodi di tempo. Quindi diamo un'occhiata ai rendimenti composti dei nostri portafogli, non solo i rendimenti medi mensili. L'immagine cambia. Il vantaggio di possedere azioni diminuisce significativamente dopo il 60% di azioni, e arrotonda a zero dopo l'80% delle scorte. Poiché la diversificazione riduce la volatilità e avere una volatilità inferiore aiuta i rendimenti composti, il vantaggio derivante dal possesso di azioni diminuisce all'aumentare della concentrazione azionaria del portafoglio.

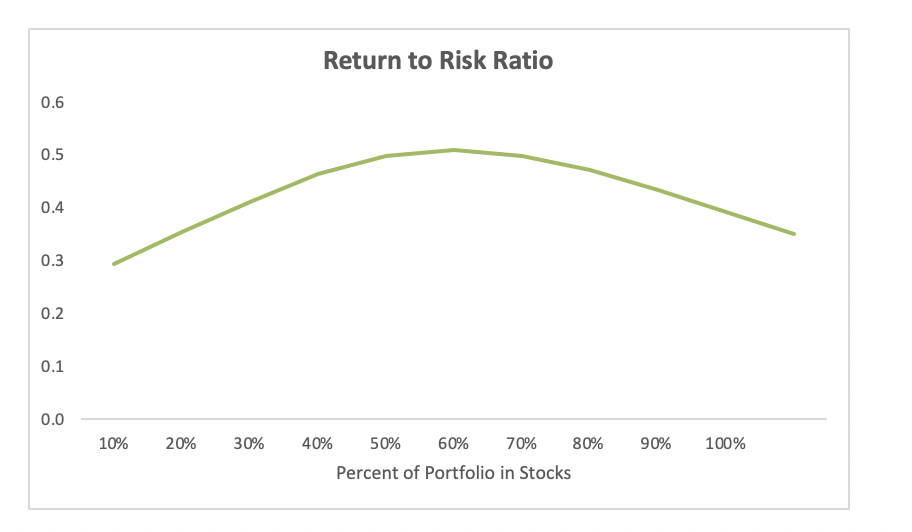

Un altro modo di vederlo è in termini di rapporto rendimento/rischio. Il rapporto rendimento/rischio raggiunge un picco intorno al 50-70% in azioni. Dopo quel punto, il portafoglio guadagna sempre meno dall'aggiunta di azioni e dall'assunzione di maggiori rischi.

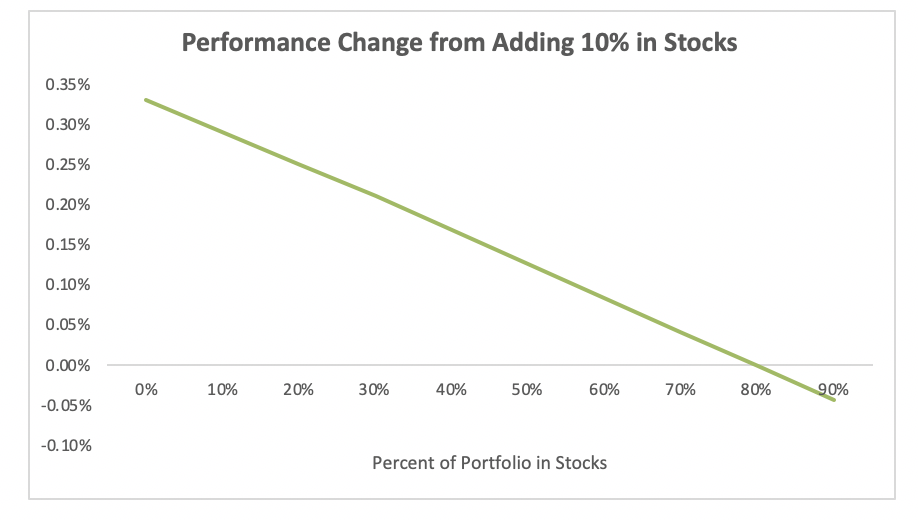

Il punto principale è che il vantaggio di assumere più scorte diminuisce con l'aumentare della concentrazione delle scorte, e si appiattisce dopo che il portafoglio raggiunge il 70-80% di azioni. Gli asset che forniscono rendimenti diversificati aiutano i portafogli in modo significativo. Questo è il motivo per cui riteniamo che sia meglio avere alcuni asset diversificanti come i titoli di stato e l'oro rispetto a possedere più azioni per gli investitori in crescita. Anche se riduci le tue aspettative di rendimento per le obbligazioni al di sotto dei rendimenti degli ultimi cinquant'anni, le dinamiche di base reggono:ogni dollaro marginale di azioni ha meno benefici a causa della composizione e della diversificazione.

Questi modelli generali sono coerenti con la matematica di come funzionano i portafogli e la composizione, non solo un caso di studio. Resistono anche agli stress test con rendimenti inferiori dalle obbligazioni e diverse correlazioni tra obbligazioni e azioni. Ci sono buone argomentazioni sul fatto che le obbligazioni avranno prestazioni inferiori nei prossimi 20 anni (sebbene questo tipo di argomentazioni, e noi, spesso sbagliano). Ci sono anche buone ragioni teoriche per cui le azioni potrebbero offrire rendimenti migliori per unità di rischio rispetto alle obbligazioni. Le obbligazioni spesso offrono rendimenti elevati in tempi economici difficili, e le azioni si comportano male in quegli stessi tempi difficili, proprio quando le persone potrebbero voler attingere ai risparmi. Poiché i rendimenti degli investimenti sono una compensazione per l'assunzione di rischi, ha senso che l'attività con qualità assicurative abbia rendimenti inferiori.

In orizzonti temporali più brevi la distribuzione dei resi è importante

Però, nel mondo reale, la maggior parte degli investitori non ha 50 anni. Hanno forse 40 anni di carriera, e aggiungono molti dei loro risparmi di una vita man mano che invecchiano e gli stipendi aumentano, il che significa che molti dei soldi che risparmiano non hanno 40 anni da accumulare. Anche, gli investitori non ottengono rendimenti medi, sperimentano ritorni specifici per un determinato periodo di tempo.

Così, oltre a pensare ai massimi rendimenti attesi, gli investitori sono ben serviti considerando la gamma potenziale di risultati nei periodi di tempo che sono rilevanti per loro.

Tornando alla stessa simulazione di prima, abbiamo calcolato la gamma di rendimenti che gli investitori avrebbero sperimentato in periodi di 5 anni. Usiamo periodi di 5 anni in modo che i nostri campioni non si sovrappongano troppo (ci sono solo 2,5 periodi di 20 anni in 50 anni, e i dati sulle obbligazioni a lungo termine non sono buoni prima degli anni '70). Le dinamiche su 5 anni sono le stesse del periodo a tempo pieno. La performance migliora man mano che aggiungiamo titoli al portafoglio, ma l'impatto diminuisce man mano che ci avviciniamo al 100% delle scorte. Tieni presente che abbiamo utilizzato rendimenti superiori al tasso di cassa per consentire un confronto equo tra i periodi di tempo. Nella gamma più bassa di risultati, le azioni possono avere scarsi risultati rispetto a portafogli più diversificati, così come le obbligazioni a lungo termine.

Così, dovresti allocare a tutte le azioni? Dipende.

A Wealthsemplice, consigliamo agli investitori con orizzonti temporali lunghi di detenere un portafoglio in crescita con l'80% di azioni e obbligazioni rischiose (+ oro) perché il vantaggio di allocare su più azioni diminuisce man mano che si passa dall'80 al 100% di azioni, e apprezziamo il miglioramento dei peggiori risultati potenziali. Non pensiamo in termini di denaro, pensiamo in termini di risultati di vita dei nostri investitori, e apprezziamo assicurarci che ricevano rendimenti adeguati in scenari negativi rispetto al raggiungimento dei migliori rendimenti assoluti quando i mercati azionari sono in piena espansione. I nostri investitori faranno comunque molto bene tenendo l'80% di azioni in quel caso. Per i nostri portafogli più conservatori, aggiungiamo obbligazioni a breve termine invece di obbligazioni a lungo termine perché anche un'allocazione pesante in obbligazioni rischiose può portare a risultati negativi. Quei portafogli non sono mostrati qui.

Però, gli investitori differiscono, e gli usi del denaro differiscono, quindi si tratta di determinare il giusto compromesso per la tua propensione al rischio e l'orizzonte temporale. Se vuoi avere la possibilità di ottenere i massimi rendimenti possibili, un portafoglio di tutte le azioni probabilmente è giusto. Se ti interessa la distribuzione, e assicurandoti di essere ben ricompensato per l'assunzione di rischi anche su un orizzonte temporale lungo, potrebbe avere senso allocare parte del tuo portafoglio a titoli di stato rischiosi.

Divulgazioni:le dichiarazioni fornite qui sono solo a scopo informativo e didattico e non costituiscono un consiglio o una raccomandazione. Le performance indicate sono storiche per il periodo indicato. Il tasso di rendimento non tiene conto di eventuali commissioni o tasse dovute. Le prestazioni passate potrebbero non essere ripetute. I portafogli sono costituiti dall'MSCI World Total Return Index e dall'U.S. 30 Year Treasury Total Return Index, ribilanciato mensilmente, a diversi tassi azionari e obbligazionari, dal 1970-2021. I tassi di cassa utilizzati nei rendimenti in eccesso sono la serie Global Financial Data T-Bill Total Return. I rendimenti in eccesso sono calcolati in base ai rendimenti totali composti meno i rendimenti di cassa composti. Rapporto rendimento/rischio definito come eccesso di rendimento diviso per la deviazione standard mensile annualizzata dei rendimenti. Dati da dati finanziari globali. Analisi per Wealthsimple.

-

Perché una correzione di mercato potrebbe essere la prossima?

Il mercato azionario ha finalmente ricordato che possedere azioni può essere rischioso. Dopo il sell-off di venerdì, la carneficina è continuata lunedì mentre il Dow è precipitato di oltre 900 punti

-

Perché le criptovalute sono più rischiose delle azioni?

Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si

Articoli in Evidenza

- Azioni vs. Obbligazioni vs. Fondi comuni di investimento

- Investimenti socialmente responsabili:azioni vs obbligazioni

- Obbligazioni vs azioni:come si adattano alla tua strategia di investimento

- Perché tutti gli investitori devono comprendere i rapporti di spesa

- Quali tipi di investimenti esistono?

- 5 motivi per cui le azioni con dividendi possono essere migliori delle obbligazioni

- Le basi di azioni e obbligazioni

- Perché compriamo azioni?

- Azioni e obbligazioni

- Perché l'inflazione è quasi morta?

-

Cosa sono le obbligazioni e le azioni?

Cosa sono le obbligazioni e le azioni? Per i potenziali investitori e molti altri, è importante distinguere tra obbligazioni e azioni. Due delle classi di attività più comuni per gli investimenti sono le obbligazioni, noti anche come strum...

-

Cosa sono le azioni,

Cosa sono le azioni, Obbligazioni, e fondi comuni? Azioni, obbligazioni, e i fondi comuni di investimento sono componenti ben noti e potenti di un portafoglio diversificato. Per ottenere i ritorni desiderati per raggiung...