ETF CTA:accesso ai futures gestiti per la diversificazione

Gli ETF CTA, o ETF sistematici, offrono agli investitori al dettaglio e istituzionali l’accesso a strategie future gestite – in genere dominio degli hedge fund e dei conti istituzionali separati – attraverso un formato liquido, negoziato in borsa.

Questi ETF mirano a replicare le caratteristiche principali delle strategie Commodity Trading Advisor (CTA):esposizione che segue il trend tra tutte le classi di attività, flessibilità long/short e bassa correlazione con i tradizionali portafogli azionari e obbligazionari.

Lo fanno attraverso modelli sistematici che negoziano contratti future su materie prime, valute, reddito fisso e indici azionari.

Ne esamineremo alcuni in questo articolo.

Concetti chiave – ETF CTA

- Gli ETF CTA forniscono accesso liquido e a commissioni basse per seguire i trend in stile hedge fund in tutte le classi di attività.

- Riepilogo dei principali ETF CTA:

- DBMF replica le posizioni istituzionali del CTA;

- KMLM utilizza segnali trasparenti e basati su regole;

- CTA aggiunge coperture di volatilità basate su opzioni;

- FMF applica un modello quantitativo multifattoriale con esposizione al trend ridotta.

- È importante valutare il tipo di segnale, la copertura degli asset, le commissioni e la reattività quando si sceglie un ETF CTA.

- Esplorazione di altri ETF non CTA della categoria "Alternativi".

- Quali sono i rendimenti a lungo termine di questi ETF? Spieghiamo i risultati più probabili (circa il 3-8% all'anno).

Principali ETF CTA e come differiscono

DBMF – iMGP DBi Managed Futures Strategy ETF

- Manager – Andrew Beer/Investimenti Dynamic Beta

- Approccio:DBMF utilizza una strategia di replica, stimando il posizionamento aggregato dei maggiori hedge fund CTA nell'indice SG CTA. Quindi costruisce un portafoglio di futures liquidi progettati per imitare tali esposizioni.

- Caratteristiche – Offre un'ampia esposizione ai futures gestiti in stile istituzionale a un costo relativamente basso (~0,85% di rapporto spese), con piena trasparenza giornaliera. DBMF ha guadagnato popolarità come "diversificatore alternativo" nei portafogli con azioni e obbligazioni

KMLM – ETF sull'indice KFA Mount Lucas Managed Futures

- Gestore – KraneShares

- Approccio:KMLM tiene traccia del Mount Lucas Managed Futures Index, che applica un classico sistema di tendenza su 11 future su materie prime, valute e tassi di interesse utilizzando segnali di prezzo come le medie mobili.

- Caratteristiche:è basato su regole ed è long/short, con un'allocazione ponderata per il rischio uguale tra le classi di attività. Si rivolge agli investitori che cercano un'esposizione CTA più tradizionale, basata sui segnali, senza strati di hedge fund.

DBMF contro KMLM

DBMF cerca di replicare il posizionamento degli hedge fund utilizzando l'analisi di regressione e la mappatura dei fattori, mentre KMLM è una strategia diretta e trasparente basata su regole.

DBMF modifica le posizioni mensilmente in base all'attività degli hedge fund. KMLM si muove più velocemente e si adatta allo spostamento dei segnali.

CTA – Semplificare l'ETF sulla strategia dei futures gestiti

- Manager:semplifica la gestione delle risorse

- Approccio:utilizza una strategia di tendenza basata su regole, ma sovrappone coperture basate su opzioni e sovrapposizioni del rischio di coda per gestire la volatilità al ribasso.

- Caratteristiche:combina i futures gestiti con la mitigazione della volatilità, che può attrarre i consulenti che cercano una gestione più fluida durante i mercati volatili.

FMF – Primo fondo strategico per futures gestiti da un trust

- Manager – Primo Trust

- Approccio:utilizza un modello quantitativo proprietario per determinare il posizionamento lungo, corto o piatto su azioni, tassi e materie prime.

- Caratteristiche – Tende ad avere un beta più contenuto rispetto agli indici che seguono il trend. È un modello multifattoriale più ampio, non puramente guidato dallo slancio.

Il meglio del resto

Altri ETF con trend sistematico disponibili:

- AHLT – American Beacon AHL Trend ETF

- ASMF – ETF sui futures gestiti Virtus AlphaSimplex

- MFUT – Cambria Chesapeake Pure Trend ETF

- ROPE – Bussola costiera 100 ETF

- TFPN – ETF Blueprint Chesapeake Multi-Asset Trend

- WTFM – ETF strategico sui futures gestiti WisdomTree

- FFUT – Fidelity Managed Futures ETF

AHLT – ETF American Beacon AHL Trend

AHLT è sub-assistito da Man AHL, uno dei più grandi gestori istituzionali trend-following a livello globale.

Come di consueto, AHLT negozia future su materie prime, valute, tassi e indici azionari utilizzando segnali di momentum sistematici.

Ciò che è unico è il suo collegamento diretto a un programma CTA istituzionale di lunga durata.

Ciò dà quindi accesso a una strategia con decenni di esperienza nell'implementazione di hedge fund.

Rapporto di spesa =0,95%

Nel corso della sua breve storia, ha avuto correlazioni più elevate con le azioni e l'oro:

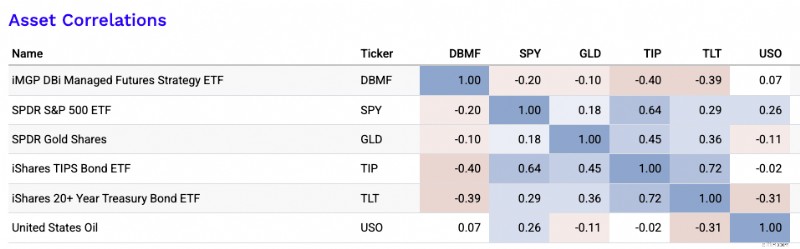

Correlazioni di asset

ASMF – ETF sui futures gestiti Virtus AlphaSimplex

ASMF utilizza i modelli quantitativi di AlphaSimplex, che enfatizzano i segnali di tendenza adattivi e la gestione del rischio.

Regola dinamicamente l'esposizione al variare della volatilità, anziché limitarsi a seguire medie mobili fisse.

La sua caratteristica distintiva è la fondazione accademica.

Unisce il trend-following con tecniche di costruzione del portafoglio progettate per ridurre le perdite a sorpresa nei mercati instabili.

Quali sono queste tecniche?

Sebbene i fondi CTA possano essere un po' una scatola nera, i più probabili sono principalmente il ridimensionamento della volatilità, il dimensionamento dinamico della posizione, la diversificazione tra asset e il livellamento del segnale.

Il ridimensionamento della volatilità regola l'esposizione in base alla recente volatilità del mercato. Pertanto le posizioni si riducono nei periodi instabili e rumorosi.

Il dimensionamento dinamico della posizione riduce il rischio quando i segnali si indeboliscono.

La diversificazione tra asset ripartisce il rischio tra materie prime, valute, tassi e azioni per evitare l’eccessiva concentrazione, che è la norma.

Il livellamento del segnale, come l’utilizzo di più orizzonti di ricerca o segnali di momentum filtrati, aiuta a prevenire la reazione alle inversioni di breve termine. Ciò può causare perdite a sorpresa nei mercati laterali.

Rapporto di spesa =0,80%

Correlazioni di asset

MFUT – Cambria Chesapeake Pure Trend ETF

MFUT è gestito da Chesapeake Capital, un noto CTA fondato da Jerry Parker, un “Commerciante di tartarughe”.

Si concentra su segnali di tendenza puramente basati sui prezzi nei mercati futures globali.

Ciò che lo distingue è il suo impegno nel trading di trend classico, basato su regole, senza sovrapposizioni o prodotti di volatilità. In breve, cerca di rimanere fedele alla metodologia CTA tradizionale.

Rapporto di spesa =1,18%

Correlazioni di asset

ROPE – Bussola costiera 100 ETF

ROPE traccia un indice che alloca tra più gestori o strategie di futures gestiti anziché eseguire un unico modello interno.

Ciò può diversificare il rischio del segnale.

Invece di fare affidamento su un unico sistema di trend, distribuisce l'esposizione su diversi approcci sistematici.

Rapporto di spesa =0,80%

Correlazioni di asset

TFPN – ETF Blueprint Chesapeake Multi-Asset Trend

TFPN combina il trend-following con una più ampia asset allocation tra azioni, reddito fisso e materie prime.

Non è strettamente un prodotto futures gestito puro.

Ciò che lo distingue è il suo orientamento multi-asset, che unisce il tradizionale beta degli asset con segnali di trend sistematici, che possono rendere il suo profilo di rendimento più fluido ma meno esplosivo durante i cicli di trend forti.

Rapporto di spesa =1,96%, che include commissioni di gestione, commissioni sui fondi acquisiti e spese relative a posizioni corte

Correlazioni di asset

WTMF – ETF sulla strategia WisdomTree Managed Futures

WTMF applica un modello di tendenza basato su regole per i futures globali con un rapporto di spesa relativamente basso rispetto ai concorrenti.

Sottolinea la diversificazione e il rischio bilanciato tra le classi di attività.

La sua caratteristica distintiva è l'efficienza in termini di costi combinata con un'ampia visibilità.

Il WTMF è anche meno volatile rispetto a molte costruzioni CTA, con meno della metà della volatilità del mercato azionario.

È una delle opzioni più accessibili per gli investitori attenti alla sensibilità alle commissioni.

Rapporto di spesa =0,66%

Correlazioni di asset

FFUT – ETF sui futures gestiti da Fidelity

FFUT applica i modelli quantitativi di Fidelity per negoziare futures su classi di attività concentrandosi su trend e diversificazione.

È strutturato per l’integrazione in portafogli multi-asset.

La sua caratteristica principale è l'esperienza di Fidelity nella costruzione di portafogli su larga scala, che può dare priorità a caratteristiche di volatilità più attenuate piuttosto che massimizzare la pura acquisizione dei trend.

Rapporto di spesa =0,80%

Correlazioni di asset

Cosa considerare quando si sceglie un ETF CTA

- Replica delle tendenze e segnali diretti:replicatori come DBMF cercano di corrispondere ai CTA istituzionali, mentre KMLM e CTA utilizzano la generazione di segnali basata sui principi primi e tendono a seguire le tendenze più da vicino.

- Commissioni e trasparenza:gli ETF come DBMF e KMLM offrono un'esposizione simile a quella degli hedge fund con commissioni inferiori e visibilità giornaliera delle partecipazioni.

- Copertura del mercato:considera quanti futures vengono utilizzati e quanto è diversificata l'esposizione tra materie prime, valute, tassi e azioni.

- Frequenza di ribilanciamento:aggiornamenti di segnale più frequenti possono portare a una maggiore reattività ma anche a maggiori costi di negoziazione.

Correlazioni con classi di asset tradizionali

Gli ETF CTA mostrano tipicamente correlazioni da basse a negative con le classi di attività tradizionali come azioni, obbligazioni nominali, obbligazioni indicizzate all'inflazione, oro e petrolio (come mostrato nell'immagine seguente).

Le correlazioni non sono statiche.

Ciononostante, questa decorrelazione evidenzia il loro valore come diversificatori, offrendo potenziale resilienza della performance durante i ribassi azionari, gli shock dei tassi di interesse o le turbolenze inflazionistiche.

Tali flussi di rendimento non correlati rendono le strategie CTA un'aggiunta interessante ai portafogli multi-asset alla ricerca di un equilibrio corretto per il rischio.

Che tipo di rendimento ottengono gli ETF CTA a lungo termine?

Per questa stima, utilizzerò i due ETF CTA che seguo più da vicino (DBMF e CTA).

La mia ipotesi migliore:

- DBMF:dal 5,5% al 7,5% annualizzato, al netto delle commissioni del fondo, su un ciclo completo.

- CTA:dal 5,0% al 7,0% annualizzato, al netto delle commissioni del fondo, su un ciclo completo.

La mia stima media sarebbe di circa:

- DBMF:~6,5%

- CTA:~6,0%

Perché lo inquadrerei in questo modo:

Entrambi i fondi stanno sostanzialmente cercando di monetizzare lo stesso ampio motore di rendimento:futures gestiti/seguimento del trend nei mercati dei futures.

Il lavoro accademico di AQR sostiene che i rendimenti dei future gestiti sono in gran parte spiegati dallo slancio delle serie temporali.

Commissioni e costi di negoziazione sono uno dei motivi principali per cui i gestori ritardano il segnale sottostante grezzo.

Per gli involucri stessi:

- L'obiettivo di CTA è focalizzato sull'apprezzamento del capitale a lungo termine attraverso un programma futures sistematico (progettato da Altis Partners); è stato lanciato a marzo 2022 e costa lo 0,75%. CTA è una costruzione più agile di DBMF, ovvero reagisce più rapidamente alle inversioni di tendenza.

- DBMF cerca di replicare i rendimenti prima delle commissioni dei più grandi hedge fund CTA, e la sua proposta è esplicitamente che la riduzione delle commissioni e un'ampia replica possono migliorare i risultati degli investitori rispetto al pagamento dell'economia degli hedge fund; il suo rapporto di spesa dell'ETF è dello 0,85%.

Quindi l'intuizione economica è:

rendimento dei futures gestiti a lungo termine ≈ rendimento del collaterale/rendimento in contanti + trend alfa − commissioni/costi

Ciò è importante perché gran parte del rendimento nominale di lungo periodo dipende dai rendimenti in contanti stessi.

Quando i rendimenti dei Buoni del Tesoro sono elevati, questi fondi possono apparire molto migliori.

Quando i rendimenti monetari sono prossimi allo zero, i rendimenti nominali attesi sono inferiori anche se il motore del trend rimane invariato.

Le attuali ipotesi a medio termine prevedono che i rendimenti liquidi e obbligazionari siano superiori ai minimi del 2021. Ciò supporta calcoli sui rendimenti nominali migliori di quelli ottenuti dagli investitori nell'era del tasso zero.

Quindi, per chiarirlo:

- In un normale ambiente di lungo periodo, non darei per scontato un rendimento di lungo periodo compreso tra il 9% e il 10%.

- Li inserirei di più a rendimenti nominali a una cifra media, con risultati molto disomogenei da un anno all'altro.

- Come abbiamo spiegato, il valore reale non è solo il rendimento, ma il fatto che queste strategie hanno storicamente avuto una bassa correlazione con gli asset tradizionali. Spesso hanno ottenuto risultati migliori in periodi di stress prolungato del mercato o in forti macro trend.

Si concentrano principalmente sul miglioramento delle dinamiche rendimento/rischio, il che aggiunge l’effetto di secondo ordine di poter ottenere rendimenti più elevati dalla stessa base di capitale per coloro che progettano il portafoglio a uno specifico livello di rischio.

Il mio insieme di presupposti pratici più pulito sarebbe:

- Conservatore:dal 3% al 5%

- Caso base:dal 5,5% al 6,5%

- Rialzista:dal 7% all'8%

Tra i due, darei a DBMF una stima del rendimento atteso leggermente più alta, ma non di molto.

La distinzione più importante non è il livello di rendimento. Si tratta di uno stile di implementazione:DBMF è un prodotto di replica legato all'ampio complesso di hedge fund di futures gestiti, mentre CTA è un programma sistematico attivo da uno stack di manager.

Altri ETF con bassa correlazione con le classi di attività tradizionali

Ecco diversi tipi di ETF che spesso mostrano una bassa correlazione con le classi di attività tradizionali come azioni e obbligazioni, comprese strategie di arbitraggio e altri approcci alternativi:

Il migliore...

ETF sull'arbitraggio di fusione

- Esempio – ARB – AltShares Merger Arbitrage ETF

- Come funziona:investe in accordi di fusione annunciati, lungo la società target, possibilmente corto sull'acquirente, con l'obiettivo di catturare lo spread.

- Correlazione:generalmente bassa correlazione sia con le azioni che con il reddito fisso perché i rendimenti sono guidati dai risultati delle operazioni, non dalla direzione del mercato.

ETF Market Neutral

- Esempio – BTAL – ETF AGFiQ US Market Neutral Anti-Beta

- Come funziona:azioni lunghe a basso beta, azioni corte a beta alto. Cerca la neutralità del mercato bilanciando l'esposizione.

- Correlazione:correlazione molto bassa con il beta del mercato; spesso funge da copertura durante i prelievi azionari.

Aggiunta la nostra matrice di correlazione con ARB e BTAL (correlazioni passate non necessariamente indicative di correlazioni future):

Solo moderatamente...

ETF sulla strategia di volatilità

- Esempio – SVOL – Simplify Volatility Premium ETF

- Come funziona:utilizza opzioni VIX o futures per acquisire il premio per il rischio di volatilità o proteggersi dai picchi di volatilità.

- La correlazione – Correlazione inversa o bassa con le azioni – può aumentare di valore quando i mercati crollano.

ETF azionari basati su opzioni o con copertura

- Esempi:JHEQX, PUTW, SWAN

- Come funziona:utilizza le opzioni (put, collar, ecc.) per coprire il rischio di ribasso o generare reddito.

- Correlazione:esposizione azionaria parziale con beta ridotto e correlazione inferiore durante le tensioni del mercato. Non è il massimo per la diversificazione in azioni, quindi può essere sopravvalutato per questo scopo.

E potenzialmente...

ETF su asset di criptovaluta

- Esempi:BITO (future Bitcoin), ETHE (trust Ethereum)

- Come funziona:fornisce esposizione ai movimenti dei prezzi delle criptovalute o agli ecosistemi blockchain.

- Correlazione:la correlazione può variare, ma spesso non è correlata al reddito fisso tradizionale e è solo debolmente correlata con le azioni.

Conclusione

Gli ETF CTA offrono un’opzione interessante per la diversificazione, soprattutto durante le macro dislocazioni o i prelievi azionari.

Offrendo l'accesso al trend following di tutte le classi di asset, portano le strategie istituzionali sullo scaffale del commercio al dettaglio:liquide, trasparenti ed efficienti dal punto di vista fiscale.

Domande frequenti – ETF CTA

Qual è il motore di ritorno effettivo qui?

Naturalmente, i rendimenti CTA creano confusione perché sono diversi dagli investimenti tradizionali.

Che cosa nello specifico determina i rendimenti?

- Si tratta di puro slancio legato alle serie temporali? (Come afferma il negozio di investimenti AQR)

- replica del manager?

- trend multifattoriale + carry + gestione del rischio?

- coperture di coda o sovrapposizioni di opzioni?

- rendimento collaterale facendo gran parte del lavoro?

Il motore di rendimento effettivo negli ETF CTA è solitamente un mix di rendimento del collaterale e negoziazione sistematica di futures, con il saldo esatto che dipende dal fondo.

Il motore principale per la maggior parte è lo slancio delle serie temporali, il che significa che vanno a lungo sui mercati in rialzo e a corto su quelli in ribasso attraverso tassi, valute, materie prime e indici azionari. Essenzialmente qualsiasi cosa abbastanza liquida.

Ma non tutti i CTA lo fanno allo stesso modo.

Alcuni, come DBMF, si affidano maggiormente alla replica del gestore. Ciò significa che cercano di rispecchiare il posizionamento istituzionale delle CTA.

Altri utilizzano segnali diretti, a volte combinati con il ridimensionamento della volatilità, il carry, il livellamento o i filtri di rischio, come il CTA ETF (ovvero il ticker CTA effettivo).

In alcuni prodotti, anche le coperture finali o le sovrapposizioni di opzioni influiscono sui rendimenti, anche se spesso con un certo rallentamento.

Quanto è affidabile la strategia in caso di crisi?

L’affidabilità della crisi dipende dal tipo di crisi.

Le strategie CTA storicamente hanno dato i migliori risultati nelle dislocazioni direzionali estese.

Ciò include movimenti come svendite prolungate di azioni, shock inflazionistici o importanti tendenze dei tassi.

In tali casi, le tendenze rimangono intatte abbastanza a lungo da poter essere monetizzate.

Sono meno affidabili in caso di brusche inversioni a V o di mercati instabili e con ritorno alla media. In questi casi, i colpi di frusta possono erodere i guadagni.

Quindi sono spesso utili diversificatori della crisi, ma certamente non ti daranno una copertura garantita in ogni episodio di stress che ti può capitare.

Quanta parte del rendimento è rappresentata da beta strutturale rispetto a vero alfa?

Un trader serio vorrà separarsi:

- rendimento contante/collaterale

- effetti sulla durata delle obbligazioni

- beta delle materie prime

- correlazione residua azionaria

- capacità effettiva di seguire la tendenza o acquisizione del segnale

Prima di impegnarti, probabilmente vorrai sapere quanto rendimento deriva dalla reale acquisizione dei trend rispetto alle esposizioni integrate più semplici.

Parte della performance dell'ETF CTA può derivare dal rendimento della liquidità o del collaterale, soprattutto quando i tassi a breve termine sono elevati.

In alcuni fondi, questo rendimento in contanti viene distribuito al trader verso la fine dell'anno come dividendo.

Alcuni scelgono anche un’esposizione alla Duration obbligazionaria, al beta delle materie prime o un collegamento residuo alle azioni, a seconda del posizionamento e della costruzione.

La vera domanda è cosa rimane dopo averli eliminati.

Questo resto è la cosa più vicina al vero alfa:qualità effettiva del segnale, capacità di dimensionamento della posizione, diversificazione e implementazione efficiente del trend.

Quanto velocemente si adatta e qual è il costo della sega a frusta?

I modelli più veloci possono cogliere prima le inversioni, ma di solito subiscono maggiori perdite a sorpresa nei mercati instabili.

Ad esempio, il CTA ETF (rispetto al DBMF) è generalmente migliore nel cogliere le tendenze in anticipo perché è più sensibile ai segnali di cambiamento delle tendenze.

Ma il compromesso è che è più probabile che venga colto di sorpresa.

I modelli più lenti cavalcano meglio le tendenze, ma spesso escono troppo tardi quando le condizioni cambiano bruscamente.

Quali sono le esposizioni nascoste e gli attriti nell'implementazione?

Anche quando la strategia sembra solida, i risultati possono essere influenzati da esposizioni nascoste come tassi, materie prime, oro o beta azionario residuo.

Anche l'implementazione è importante:le commissioni (grosse), lo slippage, i futures roll, la concentrazione delle posizioni, le ipotesi collaterali, l'errore di replica e la liquidità possono tutti modificare materialmente i risultati realizzati rispetto alla strategia dichiarata.

Che ruolo di portafoglio dovrebbe effettivamente avere?

- Si tratta di un'allocazione alfa di crisi?

- un diversificatore per tutte le stagioni/parità di rischio/beta bilanciata?

- una copertura contro lo shock dell'inflazione?

- un sostituto obbligazionario?

- un'alternativa alla ricerca di rendimento?

- o semplicemente un piccolo diversificatore satellitare?

Il ruolo del portafoglio dipende dall'obiettivo del trader o dell'investitore.

Ma per la maggior parte degli allocatori gli ETF CTA sono meglio visti come un flusso di rendimenti diversificati piuttosto che come una partecipazione fondamentale.

Possono fungere da copertura alfa in caso di crisi macro-dislocazioni prolungate, da copertura contro lo shock inflazionistico quando le tendenze delle materie prime e dei tassi persistono, o da un diversificatore per tutte le condizioni atmosferiche perché possono assumere posizioni lunghe o corte su tutte le classi di attività.

Di solito sono meno efficaci come sostituti obbligazionari puri.

Ad esempio, dopo il 2008 e dopo il 2020, i rendimenti obbligazionari erano particolarmente bassi e ciò ha innescato una diffusa ricerca di diversificatori azionari che potessero sostituire le obbligazioni ma con rendimenti migliori.

Ma le obbligazioni sono fondamentalmente diverse perché i loro rendimenti sono relativamente prevedibili.

I rendimenti CTA dipendono fortemente dall'esecuzione che segue la tendenza.

Nella maggior parte dei portafogli, l'uso più pulito è come alternativa alla ricerca di rendimento o come diversificatore satellite modesto che migliora il rapporto rendimento/rischio del portafoglio.

-

L’aumento del costo della vita mette a dura prova le finanze americane del reddito medio – Sondaggio Primerica

Secondo una nuova analisi non probabilistica condotta da Primerica, gli americani a reddito medio continuano a sentire tensioni finanziarie e affermano che il loro reddito viene superato dallaumento d

-

Ether mantiene il suo prezzo al di sopra di $ 2k mentre il mercato si riprende lentamente

Il mercato delle criptovalute si sta lentamente riprendendo dalla recente crisi e ha aggiunto oltre $ 100 miliardi alla sua capitalizzazione di mercato nelle ultime 24 ore. Il più ampio mercato delle

Articoli in Evidenza

- Il modello di rischio percentuale:le dimensioni contano

- Come proteggere il tuo portafoglio in tempi turbolenti

- Hai valutato la tua tolleranza al rischio?

- Riflessioni su rischio e rendimento

- Conosci la tua tolleranza al rischio di investimento?

- Rivalutare la tua tolleranza al rischio

- Metalli del gruppo del platino (PGM):comprensione degli investimenti e del trading

- Il declino dei tradizionali fondi indicizzati:cosa è cambiato nel 2026

- Misurare il rischio di investimento e il significato dell'indice di Sharpe

- Mettere il rischio al suo posto nel tuo portafoglio:parte 3

-

Comprendere Zillow:una guida completa agli elenchi immobiliari e alle zestimate

Comprendere Zillow:una guida completa agli elenchi immobiliari e alle zestimate Credito immagine:the_burtons/Moment/GettyImages Dal suo lancio nel 2006, Zillow ha rivoluzionato il settore immobiliare, cambiando il modo in cui i proprietari di case acquistano e vendono case. Pro...

-

Come pianificare le proprie finanze per prendersi una pausa dal lavoro

Come pianificare le proprie finanze per prendersi una pausa dal lavoro Il lavoro fa parte della vita:tutti dobbiamo farlo per pagare le bollette e prepararci per il futuro. Ma, non sempre funziona come avevamo pianificato. Se ti senti sopraffatto, incapace di concentrars...