Il declino dei tradizionali fondi indicizzati:cosa è cambiato nel 2026

Per anni, la proposta di vendita dei fondi indicizzati è stata semplice e per lo più equa. Acquistare sul mercato, mantenere bassi i costi, evitare la selezione dei titoli, ottenere un elevato grado di diversificazione fin dal primo giorno e lasciare che il tempo faccia il duro lavoro. Quell’idea ha ancora valore. Ciò che è cambiato è la cosa essere acquistato.

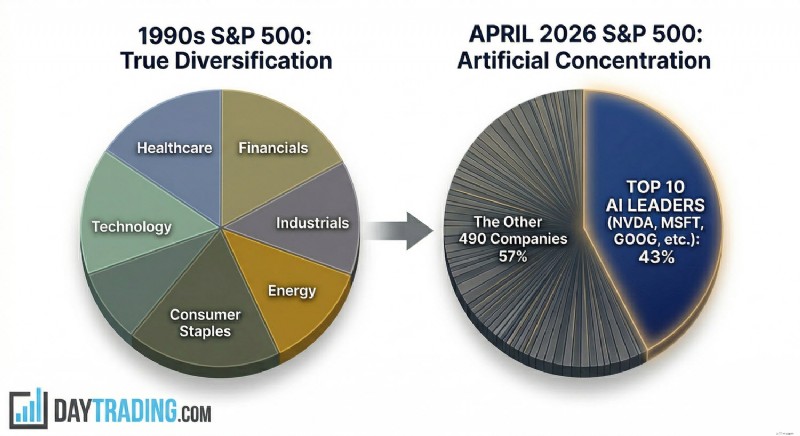

Negli anni ’90 un ampio indice azionario statunitense appariva ampio nel senso comune del termine. Vendita al dettaglio, banche, sanità, industria, beni di consumo di base, telecomunicazioni, petrolio, servizi pubblici e tecnologia hanno avuto tutti un peso visibile. Un acquirente dell’indice stava scommettendo sull’attività economica statunitense nel suo insieme, non su una singola storia sui prossimi 10 anni di un settore. Ma questa non è la struttura che gli investitori si troveranno ad affrontare nell’aprile 2026. Se guardiamo all’indice S&P 500, le prime 10 società rappresentano ora oltre il 43% dell’indice in termini di valore di mercato, secondo i dati provenienti direttamente dagli indici S&P Dow Jones. Si tratta di un valore superiore al picco dell'era delle dotcom e molto al di sopra del livello che la maggior parte degli investitori al dettaglio immagina quando sente la frase "ampia esposizione al mercato".

Questa elevata concentrazione è più importante di quanto potremmo pensare a prima vista, perché i nomi dominanti non sono solo grandi, ma sono anche collegati dallo stesso macro driver:la spesa per l’intelligenza artificiale (AI). L’indice non è dominato solo da poche grandi aziende; è dominato da un settore specifico e altamente speculativo.

Uno sguardo più attento all’indice S&P 500 rivela come Nvidia, con i suoi chip e sistemi, sia al centro. Microsoft, Alphabet, Amazon e Meta finanziano il ciclo di capex attraverso data center, piattaforme cloud e implementazione di modelli. Broadcom, Apple e altre mega capitalizzazioni sono legate attraverso infrastrutture, dispositivi, reti o distribuzione. Non si tratta di diversificazione settoriale nel vecchio senso. È un ciclo di capitale visualizzato sotto diversi ticker.

💡

Consulta la nostra classifica azionaria sull'intelligenza artificiale per verificare e confrontare le prestazioni delle principali società legate all'intelligenza artificiale in tempo reale.

La valutazione aggiunge un altro problema. A seconda della misura utilizzata, l’indice S&P 500 viene scambiato a circa 28 volte gli utili, ben al di sopra delle norme di lungo periodo. E quel premio non è distribuito uniformemente nell’indice. Gran parte di esso risiede nei leader dell'intelligenza artificiale e nelle aziende che gli investitori ritengono controlleranno il prossimo stack informatico.

La conclusione è scomoda ma pericolosa da negare. L’indicizzazione passiva nel 2026 non è più un default poco drammatico. Si tratta di un'esposizione concentrata al commercio di intelligenza artificiale, venduta da fondi che affermano ancora di offrire un elevato grado di diversificazione.

Il Boulder dell'IPO 2026:OpenAI, SpaceX e Anthropic

Cosa accadrà quindi ai fondi indicizzati di mercato più ampi? È possibile che la prossima fase di questa tendenza verso una maggiore concentrazione non provenga solo dai giganti esistenti, ma anche da società che sono ancora fuori dal mercato pubblico, in attesa vicino alla porta con una valutazione molto elevata e una linea di denaro passivo dietro di essa.

- A partire dall'aprile 2026, secondo quanto riferito, SpaceX sta preparando un'IPO con una valutazione superiore a 2 trilioni di dollari dopo il suo legame con xAI, in quello che farebbe impallidire ogni quotazione precedente. Bloomberg ha riferito che la società combinata era stata precedentemente valutata intorno a 1,25 trilioni di dollari, ma che l'obiettivo per la quotazione pubblica ora supera i 2 trilioni di dollari.

- OpenAI non è ancora stata quotata in borsa, ma ha chiuso un nuovo round di finanziamento con una valutazione post-money di 852 miliardi di dollari ed è apertamente discussa come candidata all'IPO nel 2026. La stessa azienda ha annunciato il nuovo round. Reuters e altri organi di informazione hanno inoltre riferito che il management si sta preparando per una possibile quotazione entro la fine dell'anno.

- Antropico è più piccolo, ma non piccolo nel senso comune del termine. Reuters ha riferito a febbraio che un nuovo round di finanziamento ha valutato la società a 380 miliardi di dollari. Anch'esso viene discusso come possibile candidato per i mercati pubblici nel ciclo attuale.

Nel loro insieme, queste tre società rappresentano un’ondata di valore del mercato privato sufficientemente grande da modificare i parametri di riferimento pubblici. Ancor prima dell’inclusione formale nell’indice, influenzano il mercato attraverso il sentiment, i multipli dei peer, i ricavi dei fornitori e l’allocazione del capitale. Una volta pubblici, l'effetto può diventare meccanico, poiché i fondi indicizzati devono investire in linea con le proprie regole sulla capitalizzazione di mercato.

Questa è la trappola passiva. I fondi indicizzati non si chiedono se una società ha un prezzo interessante. Comprano perché le regole dicono compra. Se un nuovo gigante entra in un benchmark importante e soddisfa i criteri di inclusione, trilioni di dollari in strategie passive e quasi passive devono possederlo. La domanda è insensibile al prezzo per definizione. Questo è sempre stato vero, ma la scala è diversa quando la società entrante viene misurata in centinaia di miliardi o trilioni.

Il rischio non è difficile da vedere. Questi non sono bancomat maturi che arrivano dopo un decennio di resoconti pubblici puliti. Si tratta di aziende ad alta crescita e ad alta spesa che operano in una corsa ad alta intensità di capitale in cui si discute ancora di un’economia durevole. Il Wall Street Journal ha riferito che OpenAI e Anthropic stanno ancora affrontando costi di elaborazione straordinari e grandi perdite previste in base alla contabilità a costi completi, anche se le entrate aumentano notevolmente.

C’è un altro dettaglio che rende più immediata la questione. Il Nasdaq ha approvato nuove regole di ingresso rapido, in vigore dal 1 maggio 2026, che consentono alle grandi aziende appena quotate di aderire al Nasdaq 100 molto più velocemente di prima se si posizionano sufficientemente in alto in termini di capitalizzazione di mercato. Reuters ha riferito che le società qualificate possono essere valutate il settimo giorno di negoziazione e ammesse all'incirca entro il quindicesimo giorno di negoziazione. Ciò riduce il divario tra l'hype dell'IPO e la proprietà passiva forzata.

Per un principiante, è qui che il vecchio linguaggio diventa fuorviante. Acquistare un ampio fondo indicizzato di mercato significava acquistare il mercato consolidato e lasciare che nuove storie si dimostrassero nel tempo. Nel 2026, un acquirente può finire per vedere quasi immediatamente gran parte del proprio capitale investito automaticamente in società di intelligenza artificiale appena quotate, e con una valutazione determinata da round privati, scarsità e slancio piuttosto che da un ciclo completo del mercato pubblico.

Ciò non rende negativi questi fondi indicizzati su un ampio mercato. Ciò li rende semplicemente inadatti al modo in cui molti investitori al dettaglio pensano ancora all’esposizione passiva. Quando il future arriva nell'indice a un prezzo di trilioni di dollari, l'indice smette di agire come un cuscinetto e inizia a comportarsi come un amplificatore.

Il problema Nvidia:un castello di carte IA

Nessuna azienda mostra il cambiamento più chiaramente di Nvidia.

Il valore di mercato di Nvidia ha superato i 4 trilioni di dollari nel 2025. All’inizio di aprile 2026, secondo diversi tracker di mercato, superava i 4,3 trilioni di dollari, rimanendo la più grande società quotata al mondo. Reuters ha documentato il traguardo dei 4.000 miliardi di dollari lo scorso anno e gli attuali dati di mercato collocano ancora Nvidia in cima alla classifica.

Questa non è una lamentela riguardo l'azienda. Nvidia ha una delle migliori attività del pianeta. Domina il mercato degli acceleratori IA di fascia alta, possiede livelli software critici e trae vantaggio dal semplice fatto che quasi tutti i costruttori di modelli seri hanno ancora bisogno di più elaborazione di quella che possono ottenere. Il problema non è la qualità. Il problema è ciò che il mercato ha già scontato.

Una società può essere eccellente ed essere comunque pericolosa all’interno di un indice se l’indice dipende troppo da essa. In molti indici, Nvidia non è più solo un titolo nel benchmark, è uno dei muri portanti del benchmark. Lo stesso vale, in misura minore, per Microsoft, Alphabet, Amazon e Meta. Ma Nvidia è diversa anche da questi giganti, perché si trova uno strato più in basso, dove inizia l'intero sviluppo dell'IA. Se la domanda modello rallenta, se l'adozione da parte delle imprese delude, se i rendimenti sulla spesa dei data center sembrano più deboli del previsto o se le spese di capitale dell'hyperscaler vengono compresse dai costi di finanziamento o dai prezzi dell'energia, Nvidia è il primo nome che gli investitori utilizzeranno per rivalutare l'intera catena.

In particolare, quella catena è già sotto pressione. Reuters ha riferito che la spesa per le grandi infrastrutture tecnologiche legate all’intelligenza artificiale potrebbe raggiungere circa 635-650 miliardi di dollari nel 2026, ma che l’aumento dei costi energetici, l’inflazione nell’edilizia, i rendimenti più elevati e lo stress geopolitico stanno iniziando a mettere alla prova l’economia. Un altro articolo di Reuters ha osservato che gli hyperscaler stanno utilizzando una quota insolitamente elevata del flusso di cassa operativo per le spese in conto capitale e si appoggiano maggiormente ai mercati del debito mentre la corsa alla spesa si intensifica.

Ciò è importante perché la valutazione di Nvidia si basa sul presupposto che il ciclo di spesa non sia un picco ma un lungo percorso. Se Microsoft, Meta, Amazon o Alphabet iniziassero a rallentare gli ordini, il titolo non avrebbe bisogno di un crollo degli utili per correggere drasticamente. Serve solo un multiplo più basso su guadagni comunque eccellenti. Questo è ciò che fanno i leader di mercato altamente concentrati e molto amati. Non aspettano il disastro. Si rivalutano quando la pendenza della perfezione diventa leggermente meno perfetta.

La recente azione commerciale si adatta meglio a questa descrizione rispetto alla vecchia etichetta di “ancoraggio sicuro”. Nvidia ha già mostrato forti oscillazioni nel 2026, compresi rapidi movimenti a due cifre mentre gli investitori rivalutavano la domanda di intelligenza artificiale, le valutazioni e i rischi geopolitici. Reuters ha notato che la preoccupazione per la spesa per l'intelligenza artificiale e lo stress del mercato legato alla guerra hanno spinto sostanzialmente al ribasso il multiplo di valutazione di Nvidia quest'anno, nonostante le aspettative di crescita ancora forti.

Per il Nasdaq 100, questa non è una questione secondaria. Anche lì Nvidia è il componente più importante, e i dati sulla ponderazione del Nasdaq e i tracker della composizione basati sul mercato mostrano quanto un titolo possa ora contare per un benchmark tecnologico apparentemente diversificato. Questo è il punto strutturale che molti investitori passivi non vedono quando investono i loro soldi nei fondi indicizzati. Un indice ampio può diventare fragile non perché le società sottostanti siano deboli, ma perché una parte eccessiva dell'indice è esposta allo stesso motore degli utili, allo stesso ciclo di finanziamento, allo stesso rischio politico e alla stessa narrativa.

È qui che la frase “castello di carte” inizia ad avere senso. Se una o due carte principali iniziano a vacillare, scopriremo presto quanto sono collegate le altre.

Contesto storico:il parallelo Nifty Fifty

C’è qui un utile parallelo storico. Tra la fine degli anni ’60 e l’inizio degli anni ’70, gli investitori si affollarono nel cosiddetto Nifty Fifty, un gruppo di grandi società dominanti trattate come azioni “one decision”. L'idea era semplice:comprarli e non venderli mai. Nomi come IBM, Xerox, Kodak, Coca-Cola e Polaroid erano considerati così affidabili che la valutazione smise di avere importanza, o almeno così si diceva all’epoca. Quando l'inflazione, i tassi di interesse e il contesto macroeconomico più ampio sono cambiati, molti di questi titoli non hanno fallito come aziende.

Ciò che ha fallito è stato il prezzo che gli investitori erano disposti a pagare per la certezza e la crescita. I loro multipli si comprimerono fortemente e seguirono anni di rendimenti mediocri, anche quando le società stesse rimasero rispettabili. La frase "buona compagnia, cattive azioni" esiste per un motivo.

Questo è il modo più pulito di pensare a Nvidia e, in misura minore, a Microsoft nel 2026. Il pericolo non è la bancarotta. Il pericolo è che rimangano ottimi affari mentre il mercato smette di pagare un premio per l’intelligenza artificiale per ogni dollaro di guadagni futuri. Quando ciò accade, il titolo può scendere molto senza che si verifichi un drammatico collasso della società sottostante. Questo è ciò che spesso manca ai principianti. Sentono "grande azienda" e presuppongono "investimenti sicuri". La storia è meno gentile di così.

Guadagni robusti contro giochi puri:Alphabet e le startup basate sull'intelligenza artificiale

Non tutta l'esposizione all'IA è uguale e il 2026 ha reso questa distinzione ancora più importante.

Esiste una reale differenza tra le aziende potenziate dall’intelligenza artificiale e le aziende che dipendono dall’intelligenza artificiale. Alphabet è un utile esempio del primo gruppo. Nel trimestre più recente, Alphabet ha affermato che i ricavi dei servizi Google sono aumentati del 14% su base annua, mentre quelli di Ricerca e altro sono aumentati del 17%. I ricavi di Google Cloud sono aumentati del 48% e il portafoglio ordini cloud dell’azienda ha raggiunto circa 240 miliardi di dollari. Queste non sono speranze. Questi sono i numeri operativi di un'azienda con diversi motori di cassa maturi.

Ciò non rende Alphabet economica e non elimina la pressione competitiva. Ma offre agli investitori qualcosa di cui i veicoli passivi in passato avevano di più:il sostegno agli utili. Se la monetizzazione dell'intelligenza artificiale generativa richiede più tempo del previsto, Alphabet dispone ancora di ricerca, YouTube, contratti cloud aziendali, abbonamenti e un bilancio in grado di assorbire un anno negativo senza dover credere come sostituto del flusso di cassa.

Ora confrontalo con le commedie pure. OpenAI e Anthropic hanno una crescita dei ricavi, prodotti reali e una domanda seria. Inoltre, non dispongono di una base operativa preesistente che possa sostenere la valutazione nel caso in cui il business del modello di frontiera venga rivalutato. Il loro valore è in gran parte una dichiarazione sulla futura posizione dominante, sui margini futuri, sul futuro controllo della piattaforma e sul futuro potere di fissazione dei prezzi.

La distinzione sembra ovvia se espressa chiaramente e quando ciascuna azienda viene analizzata individualmente. Diventa meno ovvio una volta che questi nomi entrano in un benchmark. L’involucro cambia la psicologia e gli investitori al dettaglio che acquistano un prodotto collegato all’indice S&P 500 spesso credono di acquistare “l’economia” o “le grandi imprese statunitensi”. In realtà, potrebbero acquistare un pacchetto in cui una fetta molto ampia del valore dipende dalla capacità di un piccolo numero di aziende di intelligenza artificiale di trasformare speranze e proiezioni in profitti durevoli prima che i mercati dei capitali perdano la pazienza.

Sarebbe sbagliato, però, credere che si tratti di una questione che riguarda solo le startup in fase avanzata. In realtà, ciò si riversa sugli operatori storici. Microsoft e Amazon sono aziende mature, ma la loro economia del cloud è legata alla domanda di intelligenza artificiale. Secondo Reuters, Meta sta aumentando le spese annuali in conto capitale fino a circa 115-135 miliardi di dollari per la sua spinta verso la super-intelligence.

Alphabet, Amazon e Microsoft stanno tutte spendendo nella stessa corsa agli armamenti. Le aziende dipendenti dall’intelligenza artificiale possono essere puri giochi. Le aziende mature non sono pure opere teatrali, ma stanno ancora finanziando lo stesso sviluppo. Questo è il motivo per cui la vecchia distinzione tra “indice mega cap sicuro” e “titoli di crescita rischiosi” è diventata confusa. Indici come l'S&P 500 ora li contengono entrambi, ma, cosa ancora più importante, li fondono in un'unica operazione.

Perché i fondi indicizzati non sono più adatti ai principianti

La frase “adatto ai principianti” significava qualcosa del genere:commissioni basse, ampia diversificazione, nessuna necessità di prevedere le singole attività e un percorso più fluido rispetto alla selezione di titoli. Se diamo uno sguardo al 2026, il vantaggio tariffario esiste ancora, ma la situazione tranquilla no, almeno non nel modo in cui la gente lo ricorda.

Quando la parte superiore dell’indice è così concentrata, i movimenti giornalieri di alcuni nomi iniziano a controllare il tono dell’intero prodotto. Un forte calo di Nvidia, Microsoft, Alphabet, Amazon, Meta o Apple può ora trascinare al ribasso l’intero mercato, anche se gran parte dell’indice rimanente è piatto o positivo. Questo è ciò che fa la ponderazione della capitalizzazione di mercato in condizioni estreme.

Il problema della diversificazione è peggiore di quanto suggeriscano le semplici etichette settoriali. Sulla carta, gli investitori possono ancora affermare di possedere tecnologia, servizi di comunicazione, beni di consumo voluttuari, prodotti industriali e altro ancora. In pratica, gran parte del peso più alto è esposto allo stesso capex AI e allo stesso ciclo di elaborazione. Nvidia vende chip e sistemi. Microsoft noleggia il cloud e distribuisce modelli. Alphabet fa lo stesso difendendo la ricerca. Amazon fornisce cloud e infrastrutture. Meta è un acquirente di computer e un venditore di inventario pubblicitario basato sull'intelligenza artificiale. Broadcom fornisce connettività e silicio personalizzato. Categorie diverse, stesso tempo.

Ciò riduce l’utilità dell’indice come strumento di controllo del rischio. Un benchmark diversificato vecchio stile poteva assorbire lo stress in un settore perché un altro settore funzionava diversamente. L’energia potrebbe crollare mentre le banche si riprendono. Il commercio al dettaglio potrebbe indebolirsi mentre il settore sanitario regge. Nel 2026, la fetta dominante del benchmark spesso risponde agli stessi tassi, agli stessi vincoli di potere, alla stessa politica dei chip, alle stesse ipotesi di spesa per l'intelligenza artificiale e allo stesso umore degli investitori.

Le condizioni macroeconomiche acuiscono questo rischio. Nel marzo 2026, Reuters ha riferito che l’inflazione dei costi energetici e il conflitto in Medio Oriente stanno mettendo alla prova gli aspetti economici dell’espansione dei data center. Lo stesso rapporto ha segnalato la possibilità che i rendimenti tesi sulle infrastrutture di intelligenza artificiale possano sfociare in una più ampia correzione azionaria. Allo stesso tempo, le catene di fornitura dei semiconduttori rimangono esposte alla geopolitica e ai colli di bottiglia industriali. Questo non è lo scenario che la maggior parte dei principianti immagina quando viene loro detto di comprare sul mercato e andare a dormire.

C'è anche un problema comportamentale. L’indicizzazione era adatta ai principianti in parte perché riduceva la voglia di reagire. Ma gli indici concentrati possono produrre volatilità di tipo singolo titolo pur continuando a usare il linguaggio calmo dell’investimento passivo. Questa discrepanza è un problema. Le persone che pensano di possedere qualcosa di difensivo hanno maggiori probabilità di farsi prendere dal panico quando si comporta come un portafoglio di crescita aggressivo.

La zavorra non è più affidabile

Nei cicli precedenti, il mercato ampio aveva una sorta di zavorra interna. Quando i titoli growth crollavano, le obbligazioni spesso reggevano meglio. Quando la tecnologia verrà svenduta, i servizi di pubblica utilità, i beni di consumo di base e altri settori difensivi potrebbero almeno rallentare il danno. Questo rapporto era importante perché i settori erano guidati da forze diverse.

Nel 2026, quella separazione si è indebolita. L’intelligenza artificiale non è più solo un tema software o un tema chip. È anche un tema di energia, rete, costruzione e infrastrutture fisiche. Si prevede che la domanda di energia negli Stati Uniti raggiungerà nuovi massimi nel 2026 e nel 2027, con gran parte dell’aumento legato ai data center e ai carichi informatici su larga scala. Le utility stanno aumentando la spesa in conto capitale per soddisfare tale domanda, mentre i produttori di energia e gli operatori delle infrastrutture vengono coinvolti in partnership dirette con sviluppatori di data center e hyperscaler. Reuters ha riferito che la domanda di elettricità guidata dall'intelligenza artificiale ha spinto i servizi di pubblica utilità ad espandere la spesa e che la crescita dei data center ha aumentato l'importanza strategica della fornitura di energia in tutto il mercato.

Tutto ciò cambia il significato concreto di “diversificazione settoriale”. Possedere servizi di pubblica utilità, energia, industria, cloud e semiconduttori può sembrare diversificato a prima vista, ma nella pratica tali esposizioni sono sempre più legate allo stesso ciclo di capex. Se la spesa per l’intelligenza artificiale rallenta, il danno non rimane all’interno del software e dei chip. Può colpire le utility che contavano sulla crescita del carico dei data center, i nomi del settore energetico legati all'incremento della domanda di energia e i fornitori industriali che stanno costruendo il sistema fisico sottostante.

La vecchia zavorra difensiva è più debole perché una parte maggiore del mercato ora alimenta lo stesso accumulo di intelligenza artificiale. I principianti potrebbero pensare di possedere settori separati, mentre in realtà sono semplicemente esposti a diversi arti diversi dello stesso corpo IA.

Il fondo globale è spesso la stessa scommessa in un involucro diverso

Molti principianti cercano di risolvere il problema della concentrazione facendo un passo avanti e acquistando un fondo “mondiale” invece di un fondo statunitense. Sulla carta sembra sensato. In pratica, la soluzione è più debole di quanto la maggior parte della gente pensi. Nel marzo 2026, secondo la scheda informativa di MSCI, l’indice MSCI World era ancora composto per il 71,3% da azioni statunitensi. Ciò significa che un fondo commercializzato come esposizione mondiale è ancora principalmente una scommessa sul mercato statunitense, e il mercato statunitense è ancora dominato dagli stessi nomi a mega capitalizzazione che guidano il commercio dell'IA.

La concentrazione all'interno dell'involucro non scompare solo perché l'etichetta dice mondo. Un’attuale pagina di composizione dell’ETF MSCI World mostra le prime 10 partecipazioni che costituiscono circa il 25% del fondo, guidate da Nvidia, Apple, Microsoft, Amazon, Alphabet, Broadcom e Meta. Queste non sono esposizioni globali casuali. Sono le stesse società che già adottano i benchmark statunitensi discussi in questo articolo. La porzione internazionale è reale, ma per molti principianti funziona più come un condimento del 25% in aggiunta allo stesso commercio principale piuttosto che come una vera e propria pausa da esso.

La “diversificazione globale” suona come una protezione dal ciclo tecnologico statunitense, ma un indice mondiale ponderato in base alla capitalizzazione di mercato invia ancora la maggior parte del denaro nel paese con i titoli più grandi, e i titoli più grandi di quel paese sono i leader dell’intelligenza artificiale. I principianti potrebbero pensare di essersi allontanati dal rischio di concentrazione facendo clic su un fondo mondiale anziché su un fondo S&P 500. In realtà, potrebbero semplicemente acquistare la stessa esposizione all’intelligenza artificiale con un accento internazionale più sottile. Nel 2026, la vera diversificazione richiede molto più che l’acquisto del prodotto indicizzato più popolare con il nome più ampio. È necessaria una selezione attiva del tipo di indice che desideri effettivamente possedere.

Le ragioni degli investimenti passivi attivi nel 2026 e oltre

La soluzione è non abbandonare l’indicizzazione. Significa smettere di fingere che tutta l’esposizione all’indice venduta come “fondo indicizzato sul mercato ampio” sia la stessa. I prodotti passivi predefiniti funzionano ancora come strumenti di accesso al mercato a basso costo, ma non funzionano come prometteva la vecchia storia dei principianti. Non sono più un centro neutrale. Spesso hanno una visione forte dell'intelligenza artificiale, della durata del mega cap, della spesa per l'hyperscaler e della volontà del mercato di continuare a pagare un premio per tutto ciò.

Nel 2026, l’acquisto dell’indice è ancora passivo nel metodo, ma non è più passivo nell’esposizione economica. L’S&P 500 è ora storicamente concentrato, riccamente valutato secondo standard di lungo periodo e dominato da aziende legate direttamente o indirettamente allo stesso sviluppo dell’intelligenza artificiale. La prossima ondata di gigantesche IPO potrebbe intensificare tale struttura anziché ammorbidirla. Inoltre, dobbiamo essere consapevoli delle regole più rapide per l'ammissione all'indice nel Nasdaq 100.

La risposta sensata non è la spavalderia nella selezione dei titoli, ma una selezione più deliberata dell’indice. Questo è il vero cambiamento. La vecchia mossa dei principianti era quella di acquistare l’indice ponderato in base alla capitalizzazione e presumere di essersi allontanati dalla necessità di esprimere giudizi attivi. Nel 2026, anche quella decisione è un giudizio attivo. Se semplicemente versi tutto nell'S&P 500 e fai un passo indietro, hai deciso di possedere un mercato in cui più di due quinti del benchmark si trovano in 10 nomi, dove un produttore di chip può scuotere l'intero nastro e dove future IPO potrebbero spingere valutazioni dell'intelligenza artificiale ancora più non dimostrate nel nucleo passivo.

- I prodotti con uguale ponderazione sono una risposta e meritano più attenzione di quella che ricevono normalmente. L’indice S&P 500 Equal Weight comprende le stesse società dell’S&P 500 ponderato in base alla capitalizzazione, ma ciascun nome viene riportato a circa lo 0,2% in occasione del ribilanciamento trimestrale. Ciò riduce drasticamente la dipendenza dalle azioni più grandi.

- Anche i fondi di mercato totali possono aiutare un po', ma meno di quanto molti investitori ritengono. Il VTI di Vanguard distribuisce denaro oltre l’S&P 500 a capitalizzazione media e piccola, il che è utile. Tuttavia, i nomi più grandi rimangono i nomi più grandi anche lì. I dati recenti sulle partecipazioni mostrano che le prime posizioni di VTI sono ancora guidate da Nvidia, Apple, Microsoft, Amazon, Alphabet e altre mega cap. Un fondo di mercato totale diluisce moderatamente la concentrazione, ma potrebbe non essere sufficiente per gli investitori che cercano un rischio inferiore e un’elevata diversificazione. I primi 10 controllano ancora circa il 30%+ nella concentrazione diluita del VTI.

- Anche l'esposizione azionaria globale può far parte della strategia, poiché un mix di azioni statunitensi e non statunitensi può contribuire a incrementare la diversificazione, se eseguita correttamente per evitare le trappole.

In conclusione, il fondo indicizzato sicuro esiste ancora come etichetta di prodotto. Ma come profilo di rischio, quell’etichetta sembra vecchia. Se non sei preparato per una dura correzione guidata dalla tecnologia, non sei preparato per quello che è ora un fondo indicizzato standard ponderato in base alla capitalizzazione.

Appendice 1

Capire cos'è la ponderazione e perché è così importante in questo contesto

Per gli investitori principianti che hanno familiarità con il concetto di indice ponderato, le argomentazioni di cui sopra sono probabilmente abbastanza semplici. Per i principianti che fino ad ora non hanno prestato molta attenzione alla ponderazione, vedere la situazione con chiarezza sarà più difficile. Mi prenderò quindi ora un po' di tempo per spiegare il concetto di ponderazione. Se sei già esperto, puoi semplicemente passare alla parte successiva di questo articolo.

Che cos'è un indice azionario ponderato?

Un indice ponderato è un indice del mercato azionario in cui l’impatto di ciascun componente sul livello dell’indice dipende da un determinato fattore, ad es. capitalizzazione di mercato, prezzo o qualche altro parametro. La ponderazione determina quanta influenza ha ciascun titolo sulla performance complessiva dell’indice. L'idea è quella di creare una misura aggregata significativa della performance del mercato.

Esistono diversi tipi di metodi di ponderazione e sono adatti a diversi obiettivi di investimento.

Esempi:

- Ponderato in base al prezzo: Preferisce azioni ad alto prezzo.

- Ponderazione in base alla capitalizzazione di mercato: Riflette le dimensioni dell'azienda e le large cap domineranno l'indice.

- Uguale ponderazione: Alle azioni a grande capitalizzazione e ad alto prezzo non viene data più della loro dovuta influenza matematica.

- Ponderazione fondamentale: Evidenzia le aziende con forti parametri sottostanti, ad esempio gli utili.

Nel 1800, i primi indici azionari utilizzavano la ponderazione del prezzo per semplicità. Un esempio è il Dow Jones Industrial Average (DIJA), introdotto nel 1896. Questo metodo continuò a dominare durante la prima metà del 1900 e il primo indice ponderato in base alla capitalizzazione di mercato ampiamente riconosciuto fu introdotto solo nel 1957, con il lancio dello Standard &Poor's 500 (S&P 500).

Un problema con gli indici ponderati in base al prezzo è che le azioni ad alto prezzo prevarranno indipendentemente dalle dimensioni dell’azienda. L’S&P 500 ha offerto un modo per rimediare a questo problema concentrandosi sulla capitalizzazione di mercato. La ponderazione della capitalizzazione di mercato è stata introdotta per riflettere meglio l’effettiva importanza economica delle aziende sul mercato, poiché le aziende più grandi tendono ad avere una maggiore influenza sull’economia complessiva e sulla performance degli investimenti. Gli indici con uguale ponderazione e ponderazione dei fondamentali iniziarono ad apparire solo alla fine del 1900, quando furono lanciati per affrontare i pregiudizi nella ponderazione della capitalizzazione di mercato, come la sovraesposizione a società sopravvalutate o particolarmente grandi.

Comprendere diversi metodi

L'indice ponderato in base al prezzo

Definizione: Ogni azione è ponderata in base al prezzo delle azioni.

L'indice è la somma di tutti i prezzi correnti delle azioni divisi per il divisore. Il divisore è un numero adeguato ai frazionamenti azionari, ai dividendi o ai cambiamenti nella composizione dell'indice in modo che l'indice rimanga coerente nel tempo. Inizialmente, il divisore potrebbe essere pensato come il numero di azioni, ma nel tempo il divisore viene adeguato per tenere conto di eventi come frazionamenti azionari, scissioni, sostituzioni e altre azioni societarie che potrebbero distorcere l'indice. Lo scopo del divisore è mantenere l'indice continuo e comparabile nel tempo, nonostante le variazioni nel numero delle azioni o nei prezzi dovute ad azioni societarie.

Lo svantaggio di un indice ponderato in base al prezzo è che le azioni ad alto prezzo prevalgono indipendentemente dalle dimensioni dell'azienda e, se un'azione diventa veramente elevata, quel titolo può avere un enorme impatto sull'indice complessivo.

Un esempio di un noto indice ponderato in base al prezzo è il Dow Jones Industrial Average (DJIA).

L'indice ponderato per la capitalizzazione di mercato

Definizione: Le azioni sono ponderate in base al loro valore di mercato totale (prezzo delle azioni × numero di azioni in circolazione).

Calcoli l’indice trovando prima la capitalizzazione di mercato di ciascuna azione. Quindi, aggiungi tutte le capitalizzazioni di mercato per ottenere il totale. Dividi la capitalizzazione di mercato di ciascuna azione per il totale per ottenere il suo peso. Moltiplica il peso per il prezzo delle azioni (o utilizza un fattore di scala) e somma per ottenere il livello dell'indice.

Un indice ponderato per la capitalizzazione di mercato si adatta automaticamente ai movimenti del mercato, poiché la capitalizzazione di mercato è la stessa anche dopo un frazionamento azionario o un'operazione societaria simile.

Uno svantaggio è il modo in cui le società a grande capitalizzazione domineranno l’indice. Inoltre, la sovraesposizione a titoli sopravvalutati è un importante fattore di rischio per gli indici ponderati in base alla capitalizzazione di mercato.

Esempi di indici ponderati in base al prezzo ben noti sono l'S&P500 e il NASDAQ-100.

L'indice equiponderato

Definizione: Tutti i componenti hanno lo stesso peso, indipendentemente dal prezzo o dalla capitalizzazione di mercato.

Esempio di calcolo:supponiamo che l'indice sia composto dai cinque titoli A, B, C, D ed E. Uguale peso significa 20% ciascuno. Supponiamo inoltre che i prezzi delle azioni siano ora rispettivamente 50, 100, 200, 25, 10.

- A → 50 * 0,2 =10

- B → 100 * 0,2 =20

- C → 200 * 0,2 =40

- D → 25 * 0,2 =5

- E → 10 * 0,2 =2

Poiché i prezzi delle azioni cambiano ogni giorno, i pesi possono gradualmente allontanarsi dall’essere uguali. Per mantenere la stessa ponderazione, l’indice deve essere ribilanciato periodicamente. In genere non viene fatto tutti i giorni. Prima di investire, assicurati di sapere con quale frequenza l'indice viene ribilanciato, ad es. trimestrale.

L'indice a pari ponderazione cerca di evitare la concentrazione in società a grande capitalizzazione che vediamo negli indici ponderati in base alla capitalizzazione di mercato come l'S&P 500. Uno degli aspetti negativi è la necessità di ribilanciamento.

Esempi di indici equamente ponderati ben noti sono l'indice S&P 500 Equal Weight (una versione equamente ponderata dell'S&P 500, che conferisce a ciascuna delle 500 società la stessa influenza), l'indice Russell 1000 Equal Weight (pesi uguali tra i 1000 maggiori titoli statunitensi inclusi nel Russell 1000) e l'indice NASDAQ-100 Equal Weight (uguale ponderazione applicata al 100 maggiori società non finanziarie del NASDAQ).

L'indice ponderato in base ai fondamentali

Definizione: Ponderazioni basate su misure fondamentali come entrate, utili, dividendi o valore contabile.

L’obiettivo è quello di concentrarsi sui fattori economici sottostanti. Ma i calcoli possono diventare complessi e può essere difficile per gli investitori capire esattamente come viene calcolato l’indice. È necessario l'accesso a dati contabili affidabili.

Esempi di indici ponderati in base ai fondamentali:

-

Riconciliazione della contabilità generale:una guida passo passo

Anche con laiuto del software, gli errori continuano a verificarsi. Per rilevare e correggere gli errori contabili, segui questa guida per completare una riconciliazione di contabilità generale. Se s

-

Che cos'è un rifinanziamento con incasso limitato?

È più probabile che tu possa beneficiare di un mutuo per lacquisto o il rifinanziamento della casa se comprendi il processo di prestito, compresi i termini e gli elementi di base di tale processo. Anc

Articoli in Evidenza

- Rivalutare la tua tolleranza al rischio

- Proteggere il tuo portafoglio o prendere profitti

- Metalli del gruppo del platino (PGM):comprensione degli investimenti e del trading

- Gli effetti del rischio (volatilità) sui rendimenti

- Il declino dei tradizionali fondi indicizzati:cosa è cambiato nel 2026

- Come proteggere il tuo portafoglio di investimenti e mitigare il rischio di ribasso

- ETF CTA:accesso ai futures gestiti per la diversificazione

- Misurare il rischio di investimento e il significato dell'indice di Sharpe

- Conosci la tua tolleranza al rischio di investimento?

- Mettere il rischio al suo posto nel tuo portafoglio:parte 3

-

La società di servizi della California afferma che potrebbe aver causato 9 incendi quest'anno

La società di servizi della California afferma che potrebbe aver causato 9 incendi quest'anno Una società di servizi della California ha ammesso che potrebbe aver avuto un ruolo nellaccensione di nove incendi boschivi nello stato questanno. Il giudice distrettuale degli Stati Uniti William A...

-

La mascolinità tossica potrebbe significare cattiva salute,

La mascolinità tossica potrebbe significare cattiva salute, vita sociale in età avanzata:studio Se sei un uomo a cui piace agire virile, Cè la possibilità che tu possa soffrire di problemi di salute e sociali più avanti nella vita. O almeno questo è ciò che ...