Che cos'è un prestito di denaro duro e come funziona?

I prestiti in denaro duro sono un modo per i mutuatari di contrarre un prestito immobiliare senza dover lavorare con i creditori tradizionali, come le banche, cooperative di credito, o agenzie di mutuo. I finanziatori tradizionali di solito basano la loro disponibilità a prestarti denaro, e il tasso di interesse che ti addebiteranno, su fattori come il tuo reddito e il tuo punteggio di credito.

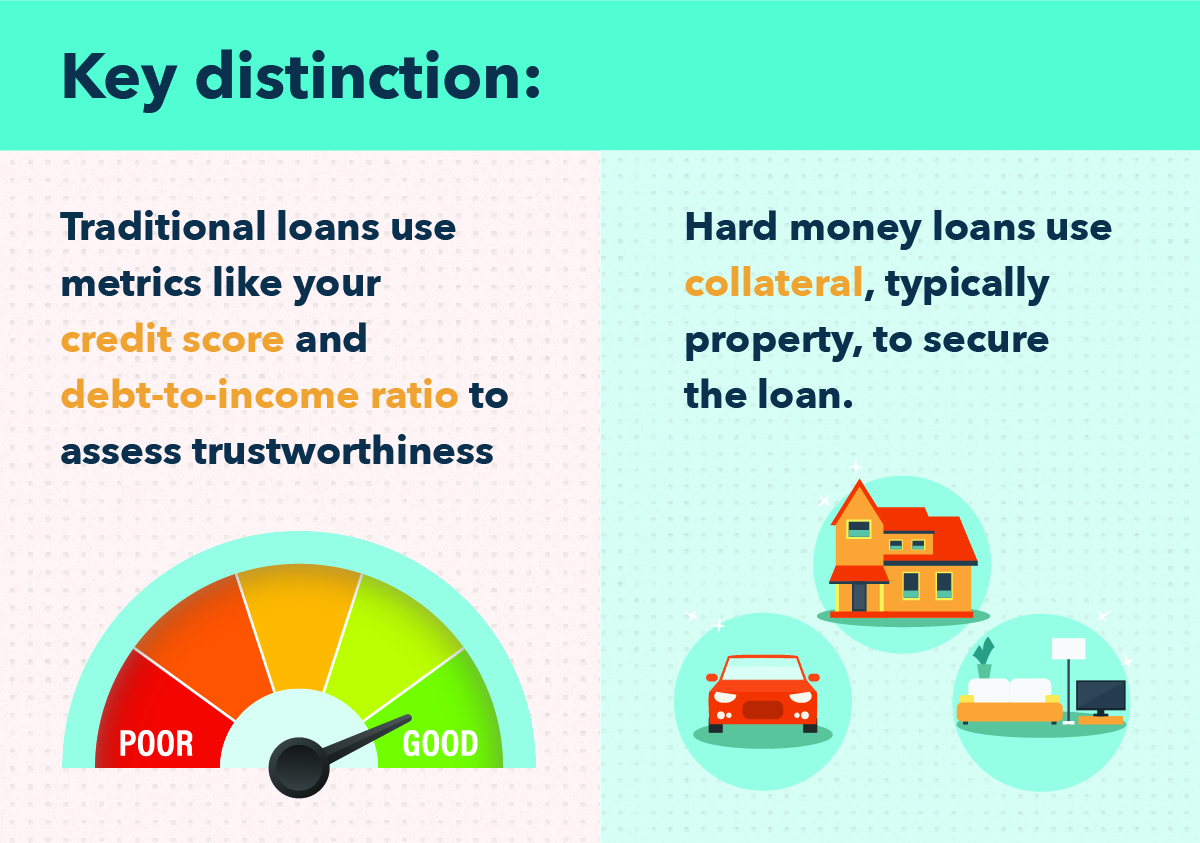

➔ Definizione di denaro forte:un prestito di denaro forte è un prestito preso in prestito contro una garanzia tangibile, piuttosto che utilizzare una valutazione del credito

Però, per chi vuole chiudere velocemente la vendita di un immobile, o quelli che hanno un punteggio di credito basso, denaro duro può essere un'alternativa allettante. In questo post, tratteremo le basi dei prestiti in denaro, come come funzionano, per cosa puoi usarli, e alcuni dei vantaggi e degli svantaggi dell'utilizzo di un prestito in denaro. Puoi saltare direttamente a uno di questi argomenti utilizzando i collegamenti qui:

- Nozioni di base sui soldi duri

- Come funzionano i prestiti in denaro?

- A cosa servono i prestiti in denaro?

- Pro e contro dei prestiti in denaro forte

- Professionisti

- Contro

- Prestiti di denaro duro da asporto

Prima di poter decidere se un prestito in denaro è un'opzione ragionevole per la tua situazione, è bene sapere come funzionano. Diamo un'occhiata a questo ora.

Nozioni di base sui soldi duri

È più facile capire come funzionano i prestiti in denaro duro confrontandoli con prestiti o mutui tradizionali. Poche persone hanno il denaro liquido a disposizione per comprare semplicemente una casa a titolo definitivo. Così, Invece, prendono un prestito da una banca o da una cooperativa di credito. Acquisti la proprietà con i soldi che ti hanno prestato, poi li ripaga nel giro di dieci o trenta anni circa, il tutto come parte di una strategia di rimborso del debito gestibile.

I mutui tradizionali hanno alcuni requisiti. Ad esempio, le banche vogliono sapere che sei un prestatore affidabile. Possono valutarlo esaminando la tua storia creditizia, il tuo curriculum personale quando si tratta di prendere in prestito denaro (diciamo, Per il college, o per comprare un'auto). Questo è misurato dal tuo punteggio di credito .

Il tuo punteggio di credito consente alle banche e ad altre agenzie di sapere quanto è probabile che tu paghi i soldi che ti restituiscono, in base all'affidabilità con cui lo hai fatto in passato. Più alto è il punteggio, più è probabile che tu rimborsi i soldi che hai preso in prestito e, in modo cruciale, maggiore è la probabilità di ottenere un tasso di interesse ragionevole dalla banca.

Come funzionano i prestiti in denaro?

prestiti in denaro forte, d'altra parte, di solito non funzionano valutando il tuo credito passato. Anziché, funzionano prendendo garanzia, o denaro duro, contro il prestito. Non controlleranno il tuo credito, ma ti chiederanno di offrire qualcosa che possiedi in cambio se non puoi rimborsare il prestito. Cosa sono i soldi duri? Fondamentalmente, un bene tangibile, come l'oro, argento o proprietà. Di seguito sono riportati alcuni esempi di elementi che potrebbero essere utilizzati come garanzia:

- Qualsiasi immobile che potresti già possedere

- Equità in proprietà

- La tua auto o altri veicoli

- gioielli costosi, orologi, o oggetti d'oro e d'argento

- Conti di risparmio

- Conti di investimento e conti pensionistici

- Contanti

Se non riesci a tenere il passo con i pagamenti, l'agenzia di prestito potrebbe avere il diritto di possedere le cose che hai offerto come garanzia. Ecco dove il termine duro il denaro viene da; è preso in prestito contro un bene materiale, piuttosto che in base ai tuoi meriti come mutuatario in passato.

Poiché l'agenzia di prestito di denaro duro in genere non esegue un controllo approfondito sulla tua storia creditizia, il processo può essere completato e il tuo prestito approvato molto più rapidamente. Questi prestiti a volte sono allettanti anche per chi ha scarso credito, come quelli che in passato sono stati inadempienti su un prestito, o quelli che sono stati attraverso il fallimento.

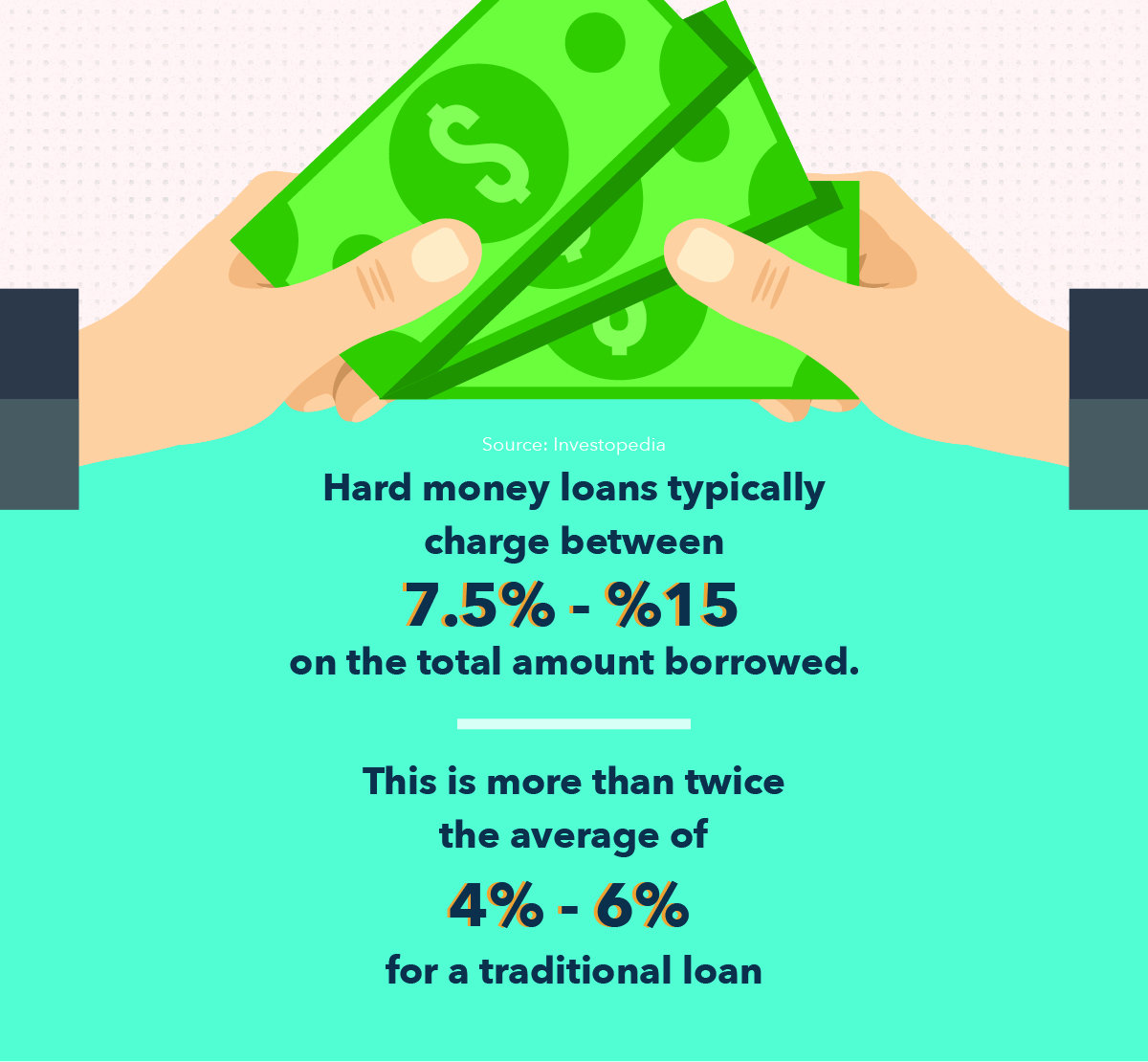

È importante sottolineare che prestiti in denaro forte hanno anche tassi di interesse relativamente alti. Infatti, i tassi possono arrivare fino al 15%, rispetto ai prestiti tradizionali, che spesso si avvicinano al 4%. Ciò rende i prestiti abbastanza costosi, soprattutto una volta che altre spese come i costi di chiusura, tasse di servizio, e le spese di firma sono prese in considerazione.

La maggior parte dei prestiti in denaro duro ha periodi di rimborso più brevi, tuttavia, da uno a cinque anni, il che significa che c'è meno tempo per maturare gli interessi sul prestito. Sebbene siano costosi, hanno i loro scopi. Esaminiamo alcuni casi in cui i mutuatari potrebbero utilizzare un prestito in denaro.

A cosa servono i prestiti in denaro?

I prestiti in denaro forte sono spesso utilizzati per acquistare proprietà. Sebbene nella maggior parte dei casi ordinari, un mutuo tradizionale è probabilmente un'opzione finanziariamente più stabile, ci sono momenti in cui un prestito in denaro può tornare utile.

- Un uso comune per i prestiti in denaro duro è negli investimenti immobiliari, e in particolare il capovolgimento della casa. Questo è quando qualcuno acquista una casa fatiscente, lo aggiusta, poi lo vende, speriamo a scopo di lucro. I prestiti in denaro forte possono essere utili in tal caso perché il termine che i mutuatari hanno il prestito è breve, solo fino a quando non sono in grado di riparare e capovolgere la proprietà, poi vendilo.

- Una battaglia di offerte in contanti può anche essere un caso in cui un prestito di denaro duro può essere utile. Diciamo che vuoi assolutamente un pezzo di proprietà, ma non hai il tempo di passare attraverso il processo di richiesta del mutuo intenso e dispendioso in termini di tempo. Un prestito in denaro duro può essere approvato rapidamente, ottenendo il denaro necessario per proporre un'offerta competitiva, e quindi può essere utilizzato come prestito ponte. Ci sono rischi associati a questo, anche se, che tratteremo nella prossima sezione.

- I prestiti in denaro forte possono essere utilizzati anche da coloro che desiderano semplicemente acquistare un immobile ma non hanno il credito per permettersi un mutuo tradizionale. Se, per qualsiasi ragione, sei pieno di beni materiali di proprietà ma hai una storia di prestiti poco brillante, un prestito di denaro forte potrebbe essere una soluzione plausibile. Questa potrebbe essere un'opzione ad alto rischio, però, perché, a differenza di un mutuo tradizionale con una durata di rimborso di 30 anni, un prestito in denaro duro può avere solo una durata di 3 anni.

Prossimo, copriamo i pro e i contro che derivano da un prestito di denaro forte.

Pro e contro dei prestiti in denaro forte

Come con qualsiasi prodotto finanziario, prestiti in denaro duro hanno vantaggi e svantaggi. Prima di prendere sul serio la ricerca di un prestito in denaro, è intelligente conoscere a fondo i loro vantaggi e svantaggi. Diamo un'occhiata.

Professionisti

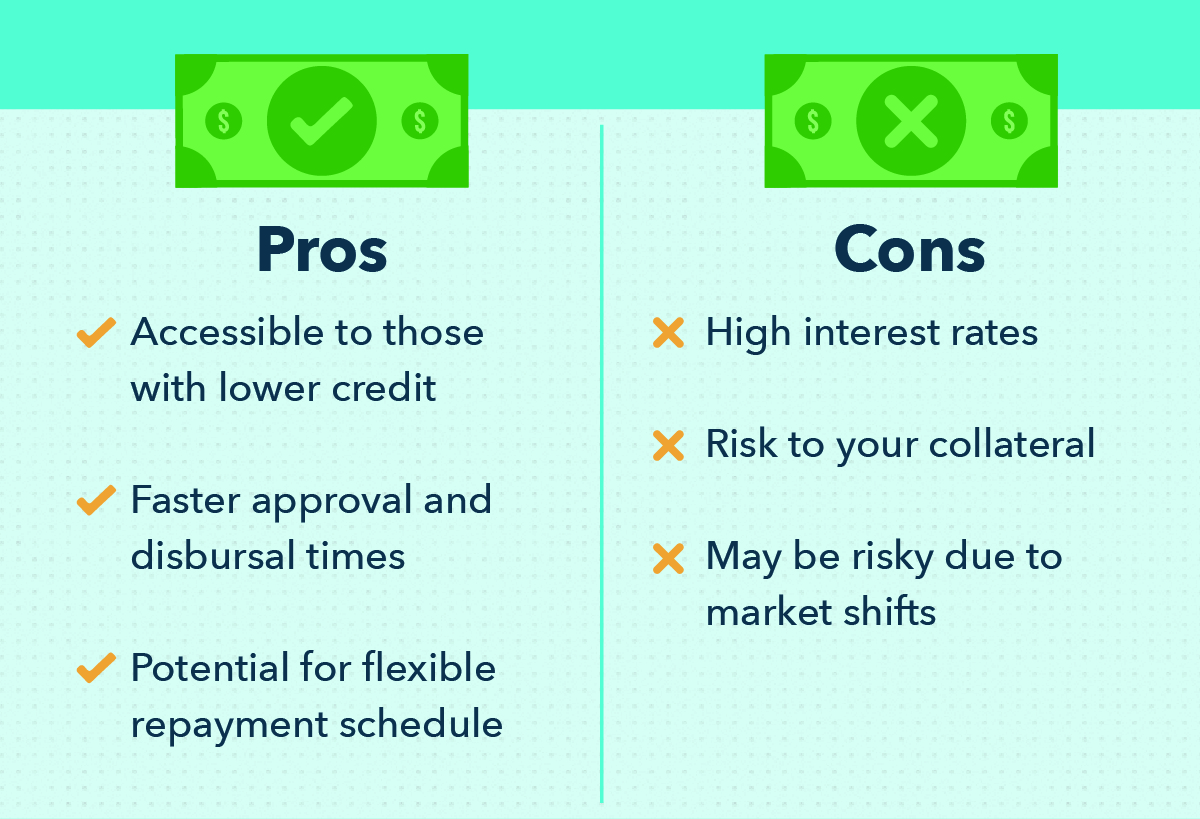

- I prestiti in denaro duro sono accessibili a coloro che hanno un credito inferiore, rendendoli più ampiamente disponibili rispetto a un mutuo tradizionale. Ciò si applicherebbe principalmente a un caso in cui un mutuatario avesse un punteggio di credito inferiore, ma possedeva una serie di beni di alto valore che possono essere utilizzati come garanzia al momento della stipula del prestito.

- In genere hanno tempi di approvazione ed erogazione più rapidi perché le agenzie di prestito non devono eseguire un controllo approfondito del credito. Così, se hai bisogno di contanti al più presto, probabilmente avrai accesso ad esso più rapidamente di quanto potresti fare quando utilizzi altri prestiti.

- Alcuni prestiti in denaro duro offrono piani di rimborso flessibili. Perché sono presi in prestito contro beni materiali, e poiché lavori con un'azienda più piccola piuttosto che con un'azienda più grande, l'agenzia potrebbe concedere un po' di margine di manovra quando si tratta del piano di rimborso.

Contro

- Come sopra annotato, prestiti in denaro forte hanno notoriamente alti tassi di interesse. Se non sei sicuro di poter rimborsare comodamente il tuo prestito in breve tempo, potresti finire per pagare una somma enorme di interessi, molto più di quanto faresti con un mutuo per la casa tradizionale. Non sei sicuro di come avere un alto tasso di interesse a lungo termine influenzerà le tue finanze? Dai un'occhiata alla nostra spiegazione sul debito e sul tuo valore.

- I prestiti in denaro forte per loro stessa natura richiedono di mettere a rischio i tuoi beni personali. Se hai messo i tuoi inestimabili cimeli di famiglia o la casa della tua infanzia come garanzia, contrarre un prestito in denaro, quindi non sono in grado di rimborsarlo, rischi di perdere quegli effetti personali all'agenzia di prestito.

- L'utilizzo di un prestito in denaro per il cambio di casa può essere rischioso a causa dei cambiamenti del mercato. Come per qualsiasi impresa commerciale, capovolgere la casa richiede l'assunzione di una certa quantità di rischio. Se succede qualcosa e il mercato immobiliare va in crisi dopo che hai preso un prestito per un giro di casa, potresti rimanere senza abbastanza soldi dalla vendita della casa per estinguere il prestito. Il rischio è inevitabile, ma è sempre intelligente assicurarsi di non assumersi troppi rischi immobiliari.

A causa di questi svantaggi abbastanza significativi, è sempre consigliabile affrontare i prestiti in denaro con cautela. Tipicamente, se puoi tranquillamente considerare un mutuo tradizionale, che tende ad essere un'alternativa più sicura quando il tuo obiettivo è l'acquisto di proprietà. Le banche e le unioni di credito tendono ad essere più affidabili di molte società di prestito di denaro, e l'importo che probabilmente spenderai in interessi è sostanzialmente inferiore.

Prestiti di denaro duro da asporto

Prima che tu vada, tieni a mente questi prestiti da asporto in denaro duro, e ricordati di considerarli prima di contrarre un prestito in denaro in futuro.

- I prestiti in denaro duro sono solitamente prestiti immobiliari utilizzati per acquistare rapidamente case o terreni, poiché questi prestiti non richiedono tanto tempo per essere completati come un mutuo tradizionale.

- Invece di utilizzare il tuo punteggio di credito e altri fattori finanziari per valutare l'affidabilità, i prestatori di denaro duro ti prestano denaro dietro garanzia.

- I prestiti in denaro duro hanno in genere tassi di interesse molto più elevati rispetto ai mutui, spesso in doppia cifra.

- Molti usano prestiti in denaro per riparare e capovolgere le case, anche se questo comporta qualche rischio.

- Sono utili anche a chi ha un credito inferiore, ma è importante ricordare che i prestiti in denaro possono essere altamente rischiosi. Dai un'occhiata al nostro post per suggerimenti su come migliorare il tuo punteggio di credito.

- In definitiva, hanno casi d'uso specifici in cui possono essere un'opzione plausibile, ma nel complesso comportano una notevole quantità di rischio, e sono costosi.

Fonti

Investopedia | Debt.org

-

Cosa sono i fondi comuni di investimento e come funzionano?

Non sai come iniziare a investire da solo? Mettere i tuoi soldi in un fondo comune significa che non andrai da solo. Un fondo comune di investimento è una società che consente a un pool di persone d

-

Che cos'è un vaglia e come funziona?

Prendersi cura dei propri obblighi finanziari è importante, ma può essere difficile se ci si trova in una situazione in cui un assegno o contanti non fanno il trucco. I vaglia postali sono un modo sic

finanza

- Cosa sono le commissioni di intermediazione e come funzionano?

- Budgeting:cos'è e come farlo

- Che cos'è un prestito personale e come funziona?

- REIT:cosa sono e come funzionano

- Cos'è un Robo-Advisor? Definizione e come funzionano

- Che cos'è un'IPO? E come funzionano

- Cosa sono gli ETF con leva e come funzionano?

- Che cos'è un conto di risparmio? E come funzionano

- Che cos'è un prestito di denaro duro? Ed è una buona idea?

- Che cos'è un privilegio e come funzionano?

-

Che cos'è un prestito personale e come funziona?

Che cos'è un prestito personale e come funziona? Hai bisogno di soldi per pagare laffitto di questo mese o il pagamento dellauto? Bloccato lo stipendio vivente contro lo stipendio? Siamo tutti bloccati e a volte abbiamo bisogno di soldi e unopzione ...

-

Che cos'è un prestito FHA e come funziona?

Che cos'è un prestito FHA e come funziona? Un prestito FHA è un prestito per la casa assicurato a livello federale che ti consente di effettuare un acconto a partire dal 3,5% se sei idoneo. I prestiti FHA possono essere utili per gli acquire...