Usare le Opzioni come Strategia di Copertura

Le strategie di copertura vengono utilizzate dagli investitori per ridurre la propria esposizione al rischio nel caso in cui un'attività in portafoglio sia soggetta a un improvviso calo del prezzo. Quando fatto correttamente, le strategie di copertura riducono l'incertezza e limitano le perdite senza ridurre significativamente il potenziale tasso di rendimento.

Generalmente, gli investitori acquistano titoli inversamente correlati con un'attività vulnerabile nel loro portafoglio. In caso di movimento avverso del prezzo dell'attività vulnerabile, la sicurezza inversamente correlata dovrebbe muoversi nella direzione opposta, fungendo da copertura contro eventuali perdite. Alcuni investitori acquistano anche strumenti finanziari chiamati derivati. Se usato in modo strategico, i derivati possono limitare le perdite degli investitori a un importo fisso. Un'opzione put su un'azione o un indice è un classico strumento di copertura.

Punti chiave

- Una copertura è un investimento che protegge il tuo portafoglio da movimenti di prezzo negativi.

- Le opzioni put danno agli investitori il diritto di vendere un'attività a un prezzo specificato entro un periodo di tempo predeterminato.

- Il prezzo delle opzioni è determinato dal loro rischio di ribasso, che è la probabilità che l'azione o l'indice che stanno coprendo perda valore se c'è un cambiamento nelle condizioni di mercato.

Come funzionano le opzioni put

Con un'opzione put, puoi vendere un'azione a un prezzo specificato entro un determinato periodo di tempo. Per esempio, un investitore di nome Sarah acquista azioni a $ 14 per azione. Sarah presume che il prezzo aumenterà, ma nel caso in cui il valore delle azioni precipiti, Sarah può pagare una piccola commissione ($ 7) per garantire che possa esercitare la sua opzione put e vendere le azioni a $ 10 entro un anno.

Se in sei mesi il valore delle azioni che ha acquistato è aumentato a $ 16, Sarah non eserciterà la sua opzione put e avrà perso $7. Però, se in sei mesi il valore del titolo scende a $8, Sarah può vendere le azioni che ha acquistato (a $ 14 per azione) a $ 10 per azione. Con l'opzione put, Sarah ha limitato le sue perdite a $ 4 per azione. Senza l'opzione put, Sarah avrebbe perso $6 per azione.

Prezzo dell'opzione determinato dal rischio di ribasso

Il prezzo dei derivati è correlato al rischio di ribasso del titolo sottostante. Il rischio di ribasso è una stima della probabilità che il valore di un'azione diminuisca se le condizioni di mercato cambiano. Un investitore prenderebbe in considerazione questa misura per capire quanto rischia di perdere a causa di un calo e decidere se utilizzerà una strategia di copertura come un'opzione put.

Acquistando un'opzione put, un investitore sta trasferendo il rischio di ribasso al venditore. Generalmente, maggiore è il rischio di ribasso che l'acquirente della copertura cerca di trasferire al venditore, più costosa sarà la siepe.

Il rischio di ribasso si basa sul tempo e sulla volatilità. Se un titolo è suscettibile di movimenti di prezzo significativi su base giornaliera, quindi un'opzione su quel titolo che scade settimane, mesi o anni in futuro sarebbero considerati rischiosi e quindi sarebbero più costosi. Al contrario, se un titolo è relativamente stabile su base giornaliera, c'è meno rischio di ribasso, e l'opzione sarà meno costosa.

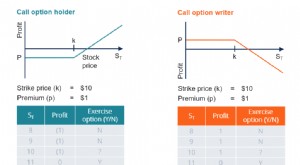

Le opzioni call danno agli investitori il diritto di acquistare il titolo sottostante; le opzioni put danno agli investitori il diritto di vendere il titolo sottostante

Considera la data di scadenza e il prezzo di esercizio

Una volta che un investitore ha determinato su quale titolo desidera effettuare un'operazione di negoziazione di opzioni, ci sono due considerazioni chiave:il lasso di tempo fino alla scadenza dell'opzione e il prezzo di esercizio. Il prezzo di esercizio è il prezzo al quale l'opzione può essere esercitata. A volte è anche conosciuto come il prezzo di esercizio.

Le opzioni con prezzi di esercizio più elevati sono più costose perché il venditore si assume un rischio maggiore. Però, le opzioni con prezzi di esercizio più elevati offrono una maggiore protezione del prezzo per l'acquirente.

Idealmente, il prezzo di acquisto dell'opzione put sarebbe esattamente uguale al rischio di ribasso atteso del titolo sottostante. Questa sarebbe una copertura dal prezzo perfetto. Però, se questo fosse il caso, ci sarebbero poche ragioni per non coprire ogni investimento.

Perché la maggior parte delle opzioni ha pagamenti medi negativi?

Certo, il mercato non è neanche lontanamente così efficiente, preciso o generoso. Per la maggior parte dei titoli, le opzioni put hanno pagamenti medi negativi. Ci sono tre motivi per questo:

- Premio di volatilità :La volatilità implicita è generalmente superiore alla volatilità realizzata per la maggior parte dei titoli. La ragione di ciò è aperta al dibattito, ma il risultato è che gli investitori pagano regolarmente più del dovuto per la protezione dai ribassi.

- Deriva dell'indice: Gli indici azionari e i relativi prezzi delle azioni hanno la tendenza a salire nel tempo. Quando il valore del titolo sottostante aumenta gradualmente, il valore dell'opzione put diminuisce gradualmente.

- Decadimento temporale: Come tutte le posizioni long sulle opzioni, ogni giorno in cui un'opzione si avvicina alla data di scadenza, perde parte del suo valore. Il tasso di decadimento aumenta al diminuire del tempo rimasto sull'opzione.

Poiché il pagamento previsto di un'opzione put è inferiore al costo, la sfida per gli investitori è acquistare solo la protezione di cui hanno bisogno. Ciò significa generalmente acquistare opzioni put a prezzi di esercizio inferiori e quindi, assumendo più del rischio di ribasso del titolo.

Opzioni put a lungo termine

Gli investitori sono spesso più interessati a proteggersi da cali moderati dei prezzi che da forti cali, poiché questi tipi di calo dei prezzi sono molto imprevedibili e relativamente comuni. Per questi investitori, uno spread ribassista può essere una strategia di copertura conveniente.

In un orso messo disteso, l'investitore acquista una put con un prezzo di esercizio più alto e ne vende anche una con un prezzo di esercizio più basso con la stessa data di scadenza. Questo fornisce solo una protezione limitata perché la vincita massima è la differenza tra i due prezzi di esercizio. Però, questa è spesso una protezione sufficiente per gestire una recessione lieve o moderata.

Un altro modo per ottenere il massimo valore da una copertura è acquistare un'opzione put a lungo termine, o l'opzione put con la data di scadenza più lunga. Un'opzione put a sei mesi non è sempre il doppio del prezzo di un'opzione put a tre mesi. Quando si acquista un'opzione, il costo marginale di ogni mese aggiuntivo è inferiore al precedente.

Esempio di un'opzione put a lungo termine

- Opzioni put disponibili su iShares Russell 2000 Index ETF (IWM)

- Trading a $ 160,26

Nell'esempio sopra, l'opzione più costosa fornisce anche all'investitore la protezione meno costosa al giorno.

Ciò significa anche che le opzioni put possono essere estese in modo molto conveniente. Se un investitore ha un'opzione put semestrale su un titolo con un determinato prezzo di esercizio, può essere venduta e sostituita con un'opzione put a 12 mesi con lo stesso prezzo di esercizio. Questa strategia può essere eseguita ripetutamente e viene definita roll forward di un'opzione put.

Lanciando un'opzione put in avanti, mantenendo il prezzo di esercizio al di sotto (ma vicino) al prezzo di mercato, un investitore può mantenere una copertura per molti anni.

Spread del calendario

L'aggiunta di mesi extra a un'opzione put diventa più conveniente quanto più si estende la data di scadenza. Questa strategia di copertura crea anche l'opportunità di utilizzare i cosiddetti spread di calendario. Gli spread di calendario vengono creati acquistando un'opzione put a lungo termine e vendendo un'opzione put a breve termine allo stesso prezzo di esercizio.

Però, questa pratica non riduce per il momento il rischio di ribasso dell'investitore. Se il prezzo delle azioni scende in modo significativo nei prossimi mesi, l'investitore può affrontare alcune decisioni difficili. Devono decidere se vogliono esercitare l'opzione put a lungo termine, perdendo il suo valore di tempo rimanente, o se vogliono riacquistare l'opzione put più breve e rischiano di vincolare ancora più denaro in una posizione perdente.

In circostanze favorevoli, una diffusione del calendario si traduce in un economico, copertura a lungo termine che può poi essere rinnovata indefinitamente. Però, senza un'adeguata ricerca l'investitore può inavvertitamente introdurre nuovi rischi nei propri portafogli di investimento con questa strategia di copertura.

Le opzioni put a lungo termine sono convenienti

Quando si decide di coprire un investimento con un'opzione put, è importante seguire un approccio in due fasi. Primo, determinare quale livello di rischio è accettabile. Quindi, identificare quali transazioni possono mitigare in modo conveniente questo rischio.

Di regola, le opzioni put a lungo termine con un prezzo di esercizio basso forniscono il miglior valore di copertura. Questo perché il loro costo per giorno di mercato può essere molto basso. Sebbene inizialmente siano costosi, sono utili per investimenti a lungo termine. Le opzioni put a lungo termine possono essere rinnovate per estendere la data di scadenza, assicurando che sia sempre presente una copertura adeguata.

Tieni presente che alcuni investimenti sono più facili da coprire rispetto ad altri. Le opzioni put per indici ampi sono più economiche delle singole azioni perché hanno una volatilità inferiore.

È importante notare che le opzioni put hanno il solo scopo di aiutare a eliminare il rischio in caso di un improvviso calo dei prezzi. Le strategie di copertura dovrebbero sempre essere combinate con altre tecniche di gestione del portafoglio come la diversificazione, riequilibrio, e un rigoroso processo di analisi e selezione dei titoli.

-

Opzioni Case Study

Per studiare la natura complessa e le interazioni tra opzioniStock OptionUnopzione stock è un contratto tra due parti che dà allacquirente il diritto di acquistare o vendere azioni sottostanti a un pr

-

Guida al trading di opzioni

Se dedichi molto tempo a investire, hai senza dubbio sentito parlare di opzioni. Il trading di opzioni è un modo per trarre profitto dalle azioni, se salgono o scendono. Meglio di tutto, non richiede

Hedge Fund

-

Che cos'è la copertura delta?

Che cos'è la copertura delta? La copertura delta è una strategia di trading che riduce il rischio direzionale associato ai movimenti di prezzo di unattività sottostante. La copertura si ottiene mediante lutilizzo di opzioni Opzion...

-

Che cos'è la copertura?

Che cos'è la copertura? La copertura è una strategia finanziaria che dovrebbe essere compresa e utilizzata dagli investitoriPrivate Equity vs Venture Capital, Angel/Seed InvestorsConfronta private equity vs venture capital v...