Capire come vengono valutate le opzioni

Potresti aver avuto successo battendo il mercato negoziando azioni utilizzando un processo disciplinato che prevede una bella mossa al rialzo o al ribasso. Molti trader hanno anche acquisito la fiducia necessaria per fare soldi nel mercato azionario identificando uno o due buoni titoli destinati a fare presto una grande mossa. Ma se non sai come sfruttare quel movimento, potresti essere lasciato nella polvere. Se questo suona come te, forse è il momento di considerare l'utilizzo di opzioni.

Punti chiave

- I contratti di opzione possono essere prezzati utilizzando modelli matematici come i modelli Black-Scholes o Binomial.

- Il prezzo di un'opzione è composto principalmente da due parti distinte:il suo valore intrinseco e il valore temporale.

- Il valore intrinseco è una misura della redditività di un'opzione basata sul prezzo di esercizio rispetto al prezzo del titolo sul mercato.

- Il valore temporale si basa sulla volatilità attesa dell'attività sottostante e sul tempo fino alla scadenza dell'opzione.

Questo articolo esplorerà i fattori da considerare se prevedi di negoziare opzioni per sfruttare i movimenti delle azioni. Le opzioni sono contratti derivati che danno al titolare il diritto, ma non l'obbligo, acquistare (in caso di call) o vendere (in caso di put) un'attività o titolo sottostante a un prezzo predeterminato (chiamato prezzo di esercizio) prima della scadenza del contratto. Quindi, il termine "derivato" significa semplicemente che il valore di un'opzione deriva principalmente dall'attività sottostante a cui è associata.

È importante notare, però, che ci sono due parti in un contratto di opzione:un acquirente e un venditore. Come accennato, un acquirente di un contratto di opzioni ha diritti, ma il venditore di un contratto di opzione, d'altra parte, ha un obbligo. Può diventare confuso, quindi per riassumere:

- Acquirente di una chiamata:il diritto di acquistare un bene a un prezzo (strike) predeterminato

- Venditore di una call:l'obbligo di vendere un'attività a un prezzo (strike) predeterminato

- Acquirente di una put:il diritto di vendere un'attività a un prezzo (strike) predeterminato

- Venditore di una put:l'obbligo di acquistare un bene a un prezzo (strike) predeterminato

L'acquisto o la vendita di un'opzione ha un prezzo, chiamato premio dell'opzione. Capire come valutare quel premio è fondamentale per il trading di opzioni, e si basa essenzialmente sulla probabilità che il diritto o l'obbligo di acquistare o vendere un'azione finisca per essere redditizio alla scadenza. Quindi gli acquirenti di un'opzione pagano il premio, e i venditori di un'opzione ricevono il premio

Modelli di prezzo delle opzioni

Prima di avventurarsi nel mondo delle opzioni di trading, gli investitori dovrebbero avere una buona comprensione dei fattori che determinano il valore di un'opzione. Questi includono il prezzo corrente delle azioni, il valore intrinseco, tempo alla scadenza o il valore temporale, volatilità, tassi di interesse, e dividendi in contanti pagati.

Esistono diversi modelli di prezzo delle opzioni che utilizzano questi parametri per determinare il valore equo di mercato di un'opzione. Di questi, il modello di Black-Scholes è il più conosciuto. Per molti versi, le opzioni sono come qualsiasi altro investimento:devi capire cosa determina il loro prezzo per usarle in modo efficace. Altri modelli sono anche comunemente usati, come il modello binomiale e il modello trinomiale.

Cominciamo con i driver principali del prezzo di un'opzione:il prezzo corrente delle azioni, valore intrinseco, tempo alla scadenza o valore temporale, e volatilità. L'attuale prezzo delle azioni è abbastanza semplice. Il movimento del prezzo del titolo al rialzo o al ribasso ha un diretto, anche se non uguale, effetto sul prezzo dell'opzione. Quando il prezzo di un'azione aumenta, più è probabile che il prezzo di un'opzione call aumenti e il prezzo di un'opzione put diminuisca. Se il prezzo delle azioni scende, il contrario accadrà molto probabilmente al prezzo delle call e delle put.

La formula di Black-Scholes

Il modello Black-Scholes è forse il metodo di determinazione del prezzo delle opzioni più noto. La formula del modello è derivata moltiplicando il prezzo delle azioni per la funzione di distribuzione di probabilità normale standard cumulativa. Successivamente, il valore attuale netto (VAN) del prezzo di esercizio moltiplicato per la distribuzione normale standard cumulata viene sottratto dal valore risultante del calcolo precedente.

In notazione matematica:

C=StN(d1)−Ke−rtN(d2)dove:d1=σs tlnKSt+(r+2σv2) tandd2=d1−σs t dove:C=Prezzo dell'opzione callS=Prezzo dell'azione corrente (o altro sottostante)K=Prezzo d'esercizio=Tasso di interesse privo di rischio=Tempo alla scadenzaN=Una distribuzione normale \begin{allineato} &C =S_t N(d _1) - K e ^{-rt} N(d _2)\\ &\textbf{dove:}\\ &d_1 =\frac{ln\frac{S_t}{K } + (r+ \frac{\sigma ^{2} _v}{2}) \ t}{\sigma_s \ \sqrt{t}}\\ &\text{e}\\ &d_2 =d _1 - \sigma_s \ \sqrt{t}\\ &\textbf{dove:}\\ &C =\text{Prezzo dell'opzione call}\\ &S =\text{Prezzo corrente dell'azione (o altro sottostante)}\\ &K =\text{Prezzo di esercizio }\\ &r =\text{Tasso di interesse privo di rischio}\\ &t =\text{Tempo alla scadenza}\\ &N =\text{Una distribuzione normale}\\ \end{allineata} C = S T n ( D 1 ) − K e − R T n ( D 2 ) dove: D 1 = io n S T K + ( R + ? v 2 2 ) T ? S T e D 2 = D 1 − ? S T dove: C = Prezzo dell'opzione call S = Prezzo corrente del titolo (o altro sottostante) K = Prezzo di esercizio R = Tasso di interesse privo di rischio T = Tempo alla maturità n = Una distribuzione normale

La matematica coinvolta in un'equazione differenziale che costituisce la formula di Black-Scholes può essere complicata e intimidatoria. Fortunatamente, non è necessario conoscere o comprendere la matematica per utilizzare la modellazione Black-Scholes nelle proprie strategie. I trader e gli investitori di opzioni hanno accesso a una varietà di calcolatori di opzioni online, e molte delle piattaforme di trading odierne vantano robusti strumenti di analisi delle opzioni, inclusi indicatori e fogli di calcolo che eseguono i calcoli e generano i valori dei prezzi delle opzioni.

Sotto, scaveremo un po' più a fondo nei prezzi delle opzioni per capire cosa costituisce il suo valore intrinseco rispetto a quello estrinseco (tempo), che è un po' più semplice.

1:23Comprensione del prezzo delle opzioni

Valore intrinseco

Il valore intrinseco è il valore che qualsiasi opzione avrebbe se fosse esercitata oggi. Fondamentalmente, il valore intrinseco è l'importo di cui il prezzo di esercizio di un'opzione è redditizio o in-the-money rispetto al prezzo del titolo sul mercato. Se il prezzo di esercizio dell'opzione non è redditizio rispetto al prezzo del titolo, si dice che l'opzione è out-of-the-money. Se il prezzo di esercizio è uguale al prezzo del titolo sul mercato, si dice che l'opzione sia "at-the-money".

Sebbene il valore intrinseco includa la relazione tra il prezzo di esercizio e il prezzo del titolo sul mercato, non tiene conto di quanto (o quanto poco) tempo rimane fino alla scadenza dell'opzione, chiamata scadenza. La quantità di tempo rimanente su un'opzione influisce sul premio o sul valore di un'opzione, che esploreremo nella prossima sezione. In altre parole, il valore intrinseco è la parte del prezzo di un'opzione non persa o influenzata dal passare del tempo.

La formula e il calcolo del valore intrinseco

Di seguito le equazioni per calcolare il valore intrinseco di un'opzione call o put:

Valore intrinseco dell'opzione Call=USC−CSdove:USC=Prezzo corrente dell'azione sottostanteCS=Prezzo di esercizio della Call \begin{aligned} &\text{Valore intrinseco dell'opzione di chiamata} =USC - CS\\ &\textbf{dove:}\\ &USC =\text{Prezzo corrente dell'azione sottostante}\\ &CS =\text{Prezzo di esercizio della chiamata} \\ \end{allineato} Valore intrinseco dell'opzione call = tu S C − C S dove: tu S C = Prezzo corrente dell'azione sottostante C S = Prezzo di sciopero della chiamata

Il valore intrinseco di un'opzione riflette l'effettivo vantaggio finanziario derivante dall'esercizio immediato di tale opzione. Fondamentalmente, è il valore minimo di un'opzione. Trading di opzioni at the money o out of the money, non hanno valore intrinseco.

Valore intrinseco dell'opzione put=PS-USCdove:PS=prezzo di esercizio put \begin{allineato} &\text{Valore intrinseco opzione Put} =PS - USC\\ &\textbf{dove:}\\ &PS =\text{Put Strike Price}\\ \end{allineato} Valore intrinseco dell'opzione put = P S − tu S C dove: P S = Metti il prezzo di esercizio

Esempio di valore intrinseco

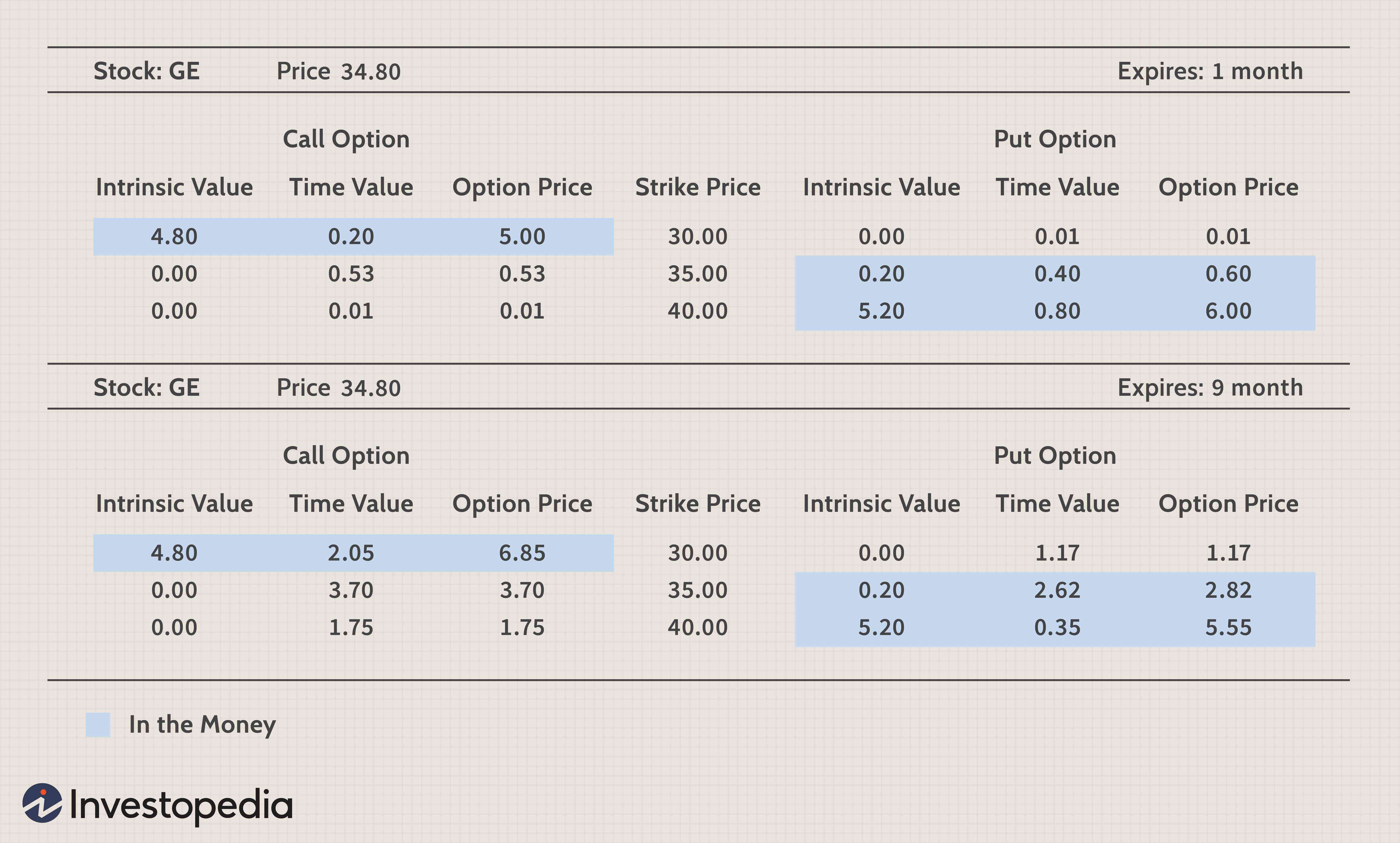

Per esempio, diciamo che le azioni della General Electric (GE) vengono vendute a $ 34,80. L'opzione call GE 30 avrebbe un valore intrinseco di $ 4,80 ($ 34,80 - $ 30 =$ 4,80) perché il titolare dell'opzione può esercitare l'opzione per acquistare azioni GE a $ 30, quindi girati e vendili automaticamente sul mercato per $ 34,80 per un profitto di $ 4,80.

In un altro esempio, l'opzione call GE 35 avrebbe un valore intrinseco pari a zero ($ 34,80 - $ 35 =- $ 0,20) perché il valore intrinseco non può essere negativo. Il valore intrinseco funziona allo stesso modo anche per un'opzione put.

Per esempio, un'opzione put GE 30 avrebbe un valore intrinseco pari a zero ($ 30 - $ 34,80 =-$ 4,80) perché il valore intrinseco non può essere negativo. D'altra parte, un'opzione put GE 35 avrebbe un valore intrinseco di $ 0,20 ($ 35 - $ 34,80 =$ 0,20).

Valore del tempo

Poiché i contratti di opzione hanno un periodo di tempo limitato prima della scadenza, alla quantità di tempo rimanente è associato un valore monetario, chiamato valore temporale. È direttamente correlato a quanto tempo ha un'opzione fino alla scadenza, così come la volatilità, o fluttuazioni, nel prezzo delle azioni.

Più tempo ha un'opzione fino alla scadenza, maggiore è la possibilità che finisca in denaro. La componente temporale di un'opzione decade in modo esponenziale. L'effettiva derivazione del valore temporale di un'opzione è un'equazione abbastanza complessa.

Come regola generale, un'opzione perderà un terzo del suo valore durante la prima metà della sua vita e due terzi durante la seconda metà della sua vita. Questo è un concetto importante per gli investitori in titoli perché più l'opzione si avvicina alla scadenza, tanto più è necessaria una mossa nel titolo sottostante per incidere sul prezzo dell'opzione.

La formula e il calcolo del valore temporale

La formula seguente mostra che il valore temporale è derivato sottraendo il valore intrinseco di un'opzione dal premio dell'opzione.

Valore Tempo=Prezzo Opzione−Valore Intrinseco Tempo\ Valore =Opzione\ Prezzo-Intrinseco\ Valore T io m e V un io tu e = oh P T io o n P R io C e − io n T R io n S io C V un io tu e

In altre parole, il valore temporale è ciò che rimane del premio dopo aver calcolato la redditività tra il prezzo di esercizio e il prezzo delle azioni sul mercato. Di conseguenza, il valore temporale viene spesso definito valore estrinseco di un'opzione poiché il valore temporale è l'importo di cui il prezzo di un'opzione supera il valore intrinseco.

Il valore temporale è essenzialmente il premio di rischio che il venditore dell'opzione richiede per fornire all'acquirente dell'opzione il diritto di acquistare o vendere il titolo fino alla data di scadenza dell'opzione. È come un premio assicurativo per l'opzione; maggiore è il rischio, maggiore è il costo per acquistare l'opzione.

Esempio di valore temporale

Guardando ancora l'esempio dall'alto, se GE è scambiata a $ 34,80 e l'opzione call GE 30 da un mese alla scadenza è scambiata a $ 5, il valore temporale dell'opzione è $ 0,20 ($ 5,00 - $ 4,80 =$ 0,20).

Nel frattempo, con GE scambiata a $ 34,80, un'opzione call GE 30 scambiata a $ 6,85 con nove mesi alla scadenza ha un valore temporale di $ 2,05. ($ 6,85 - $ 4,80 =$ 2,05). Notare che il valore intrinseco è lo stesso; la differenza nel prezzo della stessa opzione prezzo di esercizio è il valore temporale.

Volatilità

Il valore temporale di un'opzione è anche fortemente dipendente dalla volatilità che il mercato si aspetta che il titolo venga visualizzato fino alla scadenza. Tipicamente, i titoli con elevata volatilità hanno una maggiore probabilità che l'opzione sia redditizia o in-the-money alla scadenza. Di conseguenza, il valore temporale, come componente del premio dell'opzione, è in genere più elevato per compensare la maggiore possibilità che il prezzo dell'azione possa andare oltre il prezzo di esercizio e scadere in the money. Per i titoli che non dovrebbero muoversi molto, il valore temporale dell'opzione sarà relativamente basso.

Una delle metriche utilizzate per misurare le azioni volatili si chiama beta. Beta misura la volatilità di un titolo rispetto al mercato complessivo. I titoli volatili tendono ad avere beta elevati principalmente a causa dell'incertezza del prezzo del titolo prima della scadenza dell'opzione. Però, i titoli ad alto beta comportano anche un rischio maggiore rispetto ai titoli a basso beta. In altre parole, la volatilità è un'arma a doppio taglio, il che significa che consente agli investitori il potenziale per rendimenti significativi, ma la volatilità può anche portare a perdite significative.

L'effetto della volatilità è per lo più soggettivo e difficile da quantificare. Fortunatamente, ci sono diversi calcolatori per aiutare a stimare la volatilità. Per renderlo ancora più interessante, esistono diversi tipi di volatilità, con l'essere implicito e storico il più noto. Quando gli investitori guardano alla volatilità in passato, si chiama volatilità storica o volatilità statistica.

Volatilità storica

La volatilità storica (HV) ti aiuta a determinare la possibile entità dei movimenti futuri del titolo sottostante. Statisticamente, due terzi di tutte le occorrenze del prezzo di un'azione si verificheranno entro più o meno una deviazione standard del movimento dell'azione in un determinato periodo di tempo.

La volatilità storica guarda indietro nel tempo per mostrare quanto sia stato volatile il mercato. Questo aiuta gli investitori in opzioni a determinare quale prezzo di esercizio è più appropriato da scegliere per una particolare strategia.

Volatilità implicita

La volatilità implicita è ciò che è implicito negli attuali prezzi di mercato e viene utilizzato con i modelli teorici. Aiuta a impostare il prezzo corrente di un'opzione esistente e aiuta i giocatori di opzioni a valutare il potenziale di un'operazione. La volatilità implicita misura ciò che i trader di opzioni si aspettano che sarà la volatilità futura.

Come tale, la volatilità implicita è un indicatore dell'attuale sentiment del mercato. Questo sentimento si rifletterà nel prezzo delle opzioni, aiutare i trader a valutare la futura volatilità dell'opzione e del titolo in base ai prezzi correnti delle opzioni.

Collettivamente, i fattori che aiutano a misurare l'impatto sul premio di un'opzione sono indicati come Option Greeks.

Esempi di come vengono valutate le opzioni

Sotto, puoi vedere l'esempio GE già discusso. Mostra il prezzo di negoziazione di GE, diversi prezzi di esercizio, ei valori intrinseci e temporali delle opzioni call e put. Al momento in cui scriviamo, General Electric è stato considerato un titolo a bassa volatilità e aveva un beta di 0,49 per questo esempio.

La tabella seguente contiene i prezzi sia per le call che per le put che scadono tra un mese (sezione superiore della tabella). La sezione inferiore contiene i prezzi per le opzioni GE che scadono tra nove mesi.

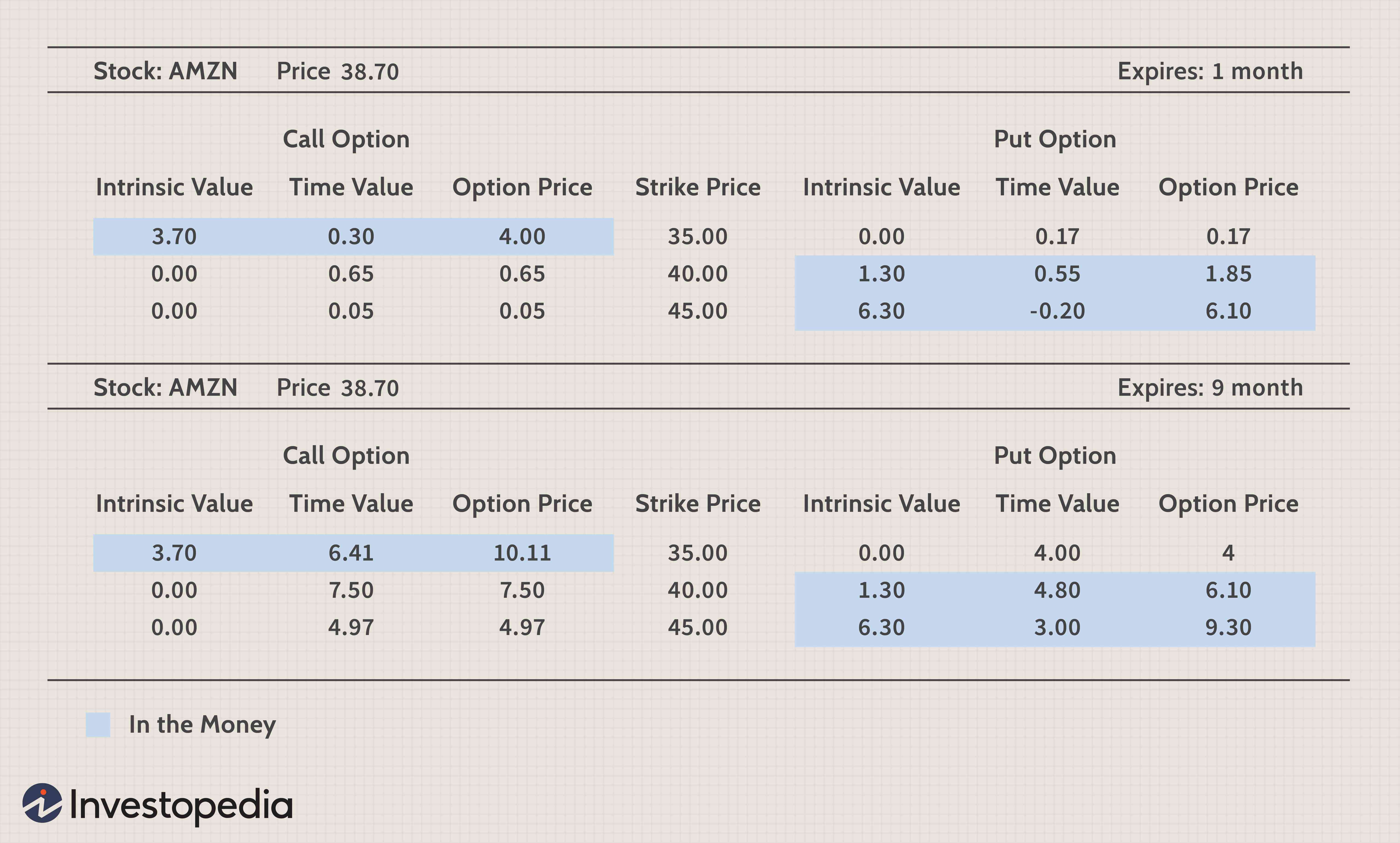

Nella figura sottostante, i prezzi sia per le chiamate che per le put con scadenza tra un mese e nove mesi sono elencati per le azioni di Amazon.com Inc. (AMZN). Amazon è un titolo molto più volatile con una beta di 3,47.

Confrontiamo l'opzione call GE 35 con nove mesi alla scadenza con l'opzione call AMZN 40 con nove mesi alla scadenza.

- GE ha solo $ 0,20 per salire prima che l'opzione di nove mesi sia esaurita, (sciopero $ 35 - prezzo delle azioni $ 34,80).

- D'altra parte, AMZN ha $ 1,30 per salire prima che la sua opzione di nove mesi sia a buon mercato ($ 40 strike - $ 38,70 prezzo delle azioni).

- Il valore temporale di queste opzioni è $ 3,70 per GE e $ 7,50 per AMZN.

Il premio significativo sull'opzione AMZN è dovuto alla natura volatile del titolo AMZN, che potrebbe comportare una maggiore probabilità che l'opzione scada in-the-money.

Un venditore di opzioni di GE non si aspetterà di ottenere un premio sostanziale perché gli acquirenti non si aspettano che il prezzo delle azioni si muova in modo significativo.

Da una parte, il venditore di un'opzione AMZN può aspettarsi di ricevere un premio più elevato a causa della natura volatile del titolo AMZN. Fondamentalmente, quando il mercato ritiene che un titolo sarà molto volatile, il valore temporale dell'opzione aumenta.

D'altra parte, quando il mercato ritiene che un titolo sarà meno volatile, il valore temporale dell'opzione diminuisce. L'aspettativa da parte del mercato della volatilità futura di un titolo è la chiave per il prezzo delle opzioni.

-

Capire lo slippage del trading e come evitarlo

Lo slippage è la rovina della vita di ogni trader finanziario. Che tu stia comprando o vendendo, e se stai negoziando azioni, Forex o futures, lo slittamento è inevitabile in una certa misura. Daltro

-

Come vengono tassate le azioni? Capire le plusvalenze

Come investitore, dedichi molto tempo a ricercare e pianificare attentamente i tuoi investimenti. Gioca bene le tue carte e potrai generare profitti significativi dal tuo portafoglio azionario. Ma com

Opzione

- Trading di opzioni:cos'è e come iniziare

- Come fare trading di opzioni

- Cosa sono le opzioni su azioni e come funzionano?

- Come assumere un pianificatore finanziario - Comprendere il loro valore, le loro credenziali, e come vengono compensati

- Come vengono utilizzati i future per coprire una posizione?

- Conoscere il valore delle tue opzioni

- Comprendere l'opzione Theta

- Cosa sono le opzioni binarie?

- Comprensione dell'opzione Gamma

- Come vengono valutati i fondi comuni di investimento

-

Opzioni di vendita

Opzioni di vendita Lincorporazione di opzioni in tutti i tipi di strategie di investimento è rapidamente cresciuta in popolarità tra i singoli investitori. Per i trader principianti, una delle domande principali che sor...

-

Cosa sono le opzioni:call e put?

Cosa sono le opzioni:call e put? Unopzione è un derivato, un contratto che dia allacquirente il diritto, ma non lobbligo, acquistare o vendere lattività sottostante entro una certa data (data di scadenza) ad un prezzo specificato (pr...