Usare i greci per capire le opzioni

Cercare di prevedere cosa accadrà al prezzo di una singola opzione o di una posizione che coinvolge più opzioni al variare del mercato può essere un'impresa difficile. Poiché il prezzo dell'opzione non sembra sempre muoversi insieme al prezzo dell'attività sottostante, è importante capire quali fattori contribuiscono al movimento del prezzo di un'opzione e l'effetto che hanno.

I trader di opzioni spesso si riferiscono al delta, gamma, Vega, e theta delle loro posizioni di opzione. Collettivamente, questi termini sono conosciuti come i greci, e forniscono un modo per misurare la sensibilità del prezzo di un'opzione a fattori quantificabili. Questi termini possono sembrare confusi e intimidatori per i nuovi trader di opzioni, ma rotto, i greci si riferiscono a concetti semplici che possono aiutarti a comprendere meglio il rischio e il potenziale rendimento di una posizione su un'opzione.

Punti chiave

- Delta, gamma, Vega, e theta sono conosciuti come i "Greci, " e fornire un modo per misurare la sensibilità del prezzo di un'opzione a vari fattori.

- Ad esempio, il delta misura la sensibilità del premio di un'opzione alla variazione del prezzo dell'attività sottostante; mentre theta ti dice come cambierà il suo prezzo con il passare del tempo.

- Insieme, i greci fanno capire le esposizioni al rischio legate a un'opzione, o libro di opzioni.

Usare i greci per capire le opzioni

Trovare valori per i greci

Primo, dovresti capire che i numeri dati per ciascuno dei greci sono strettamente teorici. Ciò significa che i valori sono proiettati sulla base di modelli matematici. La maggior parte delle informazioni necessarie per negoziare opzioni, come l'offerta, chiedere e ultimi prezzi, volume, e interesse aperto:sono i dati fattuali ricevuti dai vari scambi di opzioni e distribuiti dal servizio dati e/o dalla società di brokeraggio.

I greci devono essere calcolati, e la loro accuratezza è buona quanto il modello utilizzato per calcolarli. Per ottenerli, avrai bisogno di accedere a una soluzione informatizzata che li calcola per te. Anche la maggior parte dei broker al dettaglio (broker interattivi) fornisce queste informazioni. Naturalmente, potresti imparare la matematica e calcolare i greci a mano per ogni opzione, ma dato il gran numero di opzioni disponibili e i limiti di tempo, sarebbe irrealistico.

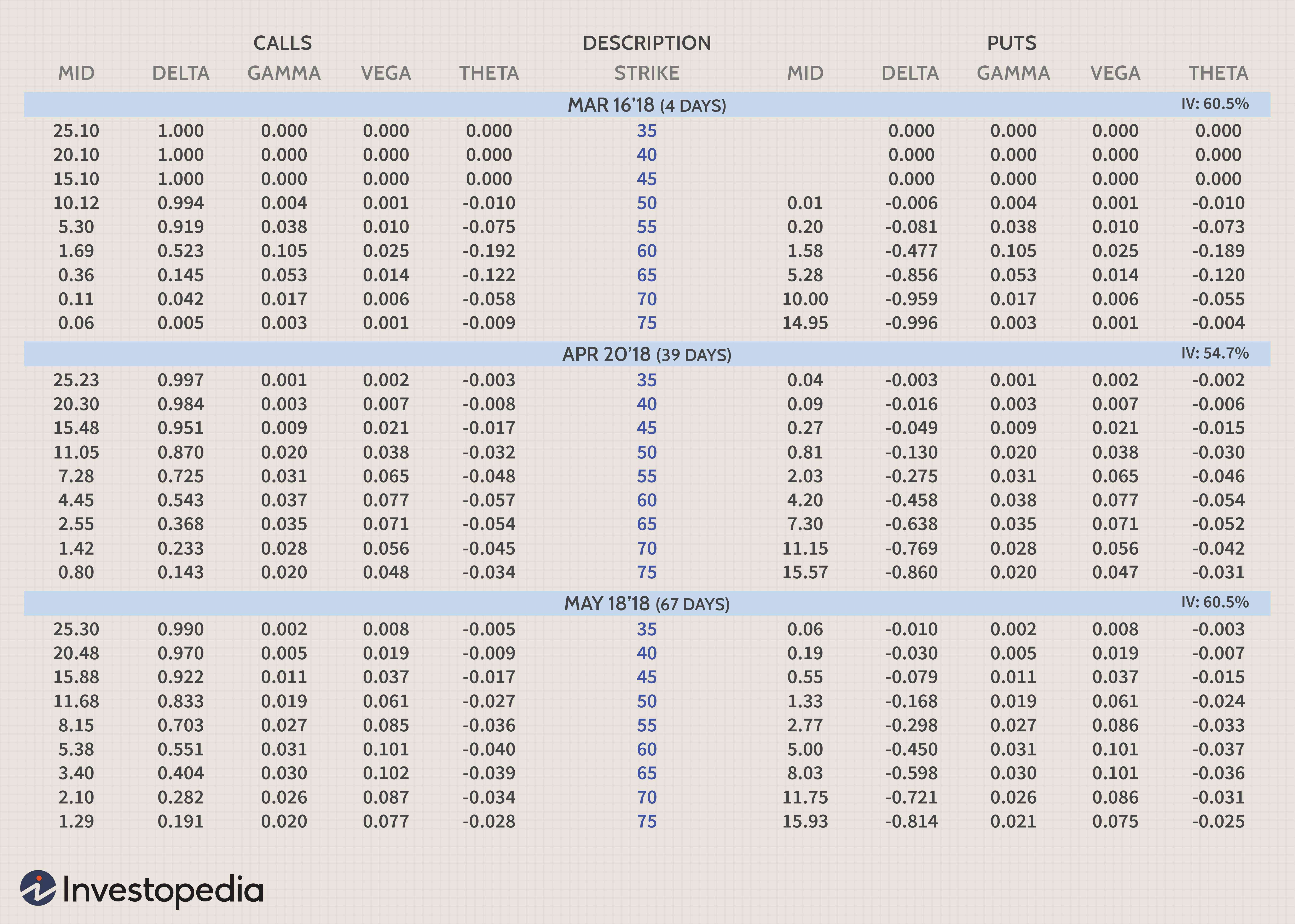

Di seguito è riportata una matrice che mostra numerosi strike di opzioni da marzo, Aprile, e maggio 2018, per un titolo che è attualmente scambiato a $ 60. È formattato per mostrare il prezzo medio di mercato, delta, gamma, theta, e vega per ogni opzione. Mentre discutiamo cosa significa ciascuno dei greci, puoi fare riferimento a questa illustrazione per aiutarti a capire i concetti.

La sezione di sinistra mostra le opzioni di chiamata, mentre la sezione di destra mostra le opzioni put. Notare che i prezzi di esercizio sono elencati verticalmente in blu al centro. Le opzioni out-of-the-money sono quelle con prezzi di esercizio superiori a 60 per le chiamate e con prezzi di esercizio inferiori a 60 per le put. Le opzioni in-the-money hanno prezzi di esercizio di 60 e inferiori per le chiamate e di 60 e superiori per le put (la colonna è evidenziata in blu).

Mentre ti muovi dall'alto verso il basso, le date di scadenza aumentano da marzo ad aprile e poi a maggio. Il numero effettivo di giorni mancanti alla scadenza è mostrato tra parentesi nella colonna della descrizione al centro della matrice. Questo è il formato che abbiamo utilizzato nella nostra classe Opzioni per principianti presso Investopedia Academy.

Il delta, gamma, theta, e le cifre vega mostrate sopra sono normalizzate per i dollari. Per normalizzare i greci per i dollari, li moltiplichi semplicemente per il moltiplicatore del contratto dell'opzione. Il moltiplicatore del contratto sarebbe 100 (azioni) per la maggior parte delle stock option. Il modo in cui i vari greci si muovono al variare delle condizioni dipende da quanto è lontano il prezzo di esercizio dal prezzo effettivo del titolo, e quanto tempo manca alla scadenza.

Al variare del prezzo delle azioni sottostanti:Delta e Gamma

Nella sua interpretazione più semplice, delta è l'importo totale che si prevede che il prezzo dell'opzione si muova in base a una variazione di $ 1 nel titolo sottostante. Delta misura quindi la sensibilità del valore teorico di un'opzione a una variazione del prezzo dell'attività sottostante. Normalmente è rappresentato come un numero compreso tra meno uno e uno, e indica quanto dovrebbe cambiare il valore di un'opzione quando il prezzo dell'azione sottostante aumenta di un dollaro.

Come convenzione alternativa, il delta può anche essere mostrato come un valore compreso tra -100 e +100 per mostrare la sensibilità totale del dollaro sull'opzione valore 1, che comprende 100 azioni del sottostante. I delta normalizzati sopra mostrano l'importo effettivo in dollari che guadagnerai o perderai. Per esempio, se possedevi il December 60 messo con un delta di -45.2, dovresti perdere $ 45,20 se il prezzo delle azioni aumenta di un dollaro.

Le opzioni call hanno delta positivi e le opzioni put hanno delta negativi. Le opzioni at-the-money generalmente hanno delta intorno a 50. Le opzioni deep-in-the-money potrebbero avere un delta di 80 o superiore, mentre le opzioni out-of-the-money hanno delta fino a 20 o meno. Quando il prezzo delle azioni si muove, il delta cambierà man mano che l'opzione diventa ulteriormente in- o out-of-the-money. Quando un'opzione su azioni diventa molto profonda nel denaro (delta vicino a 100), comincerà a essere scambiato come il titolo, muovendosi quasi dollaro per dollaro con il prezzo delle azioni. Nel frattempo, le opzioni lontane dai soldi non si muoveranno molto in termini di dollari assoluti. Il delta è anche un numero molto importante da considerare quando si costruiscono posizioni combinate.

Poiché il delta è un fattore così importante, i trader di opzioni sono anche interessati a come il delta può cambiare quando il prezzo delle azioni si muove. Gamma misura il tasso di variazione del delta per ogni aumento di un punto dell'attività sottostante. È uno strumento prezioso per aiutarti a prevedere i cambiamenti nel delta di un'opzione o una posizione complessiva. La gamma sarà maggiore per le opzioni at-the-money e diminuirà progressivamente sia per le opzioni in-the-money che per quelle out-of-the-money. A differenza del delta, il gamma è sempre positivo sia per le call che per le put.

Cambiamenti nella volatilità e nel passare del tempo:Theta e Vega

Theta è una misura del decadimento temporale di un'opzione, l'importo in dollari che un'opzione perderà ogni giorno a causa del passare del tempo. Per le opzioni at-the-money, theta aumenta man mano che un'opzione si avvicina alla data di scadenza. Per le opzioni in e out of the money, theta diminuisce quando un'opzione si avvicina alla scadenza.

Theta è uno dei concetti più importanti da comprendere per un trader di opzioni alle prime armi perché spiega l'effetto del tempo sul premio delle opzioni acquistate o vendute. Più vai avanti nel tempo, minore sarà il decadimento temporale per un'opzione. Se vuoi possedere un'opzione, è vantaggioso acquistare contratti a lungo termine. Se vuoi una strategia che tragga profitto dal decadimento del tempo, vorrai ridurre le opzioni a breve termine, quindi la perdita di valore dovuta al tempo avviene rapidamente.

L'ultimo greco che esamineremo è vega. Molte persone confondono vega e volatilità. La volatilità misura le fluttuazioni dell'attività sottostante. Vega misura la sensibilità del prezzo di un'opzione alle variazioni di volatilità. Un cambiamento nella volatilità influenzerà sia le call che le put allo stesso modo. Un aumento della volatilità aumenterà i prezzi di tutte le opzioni su un asset, e una diminuzione della volatilità fa diminuire di valore tutte le opzioni.

Però, ogni singola opzione ha il suo vega e reagirà alle variazioni di volatilità in modo leggermente diverso. L'impatto delle variazioni di volatilità è maggiore per le opzioni at-the-money rispetto a quelle in- o out-of-the-money. Sebbene vega influisca in modo simile su chiamate e put, sembra influenzare le chiamate più delle put. Forse a causa dell'anticipazione della crescita del mercato nel tempo, questo effetto è più pronunciato per le opzioni a lungo termine come LEAPS.

Usare i greci per capire i mestieri combinati

Oltre a usare i greci sulle singole opzioni, puoi anche usarli per posizioni che combinano più opzioni. Questo può aiutarti a quantificare i vari rischi di ogni operazione che consideri, non importa quanto complesso. Poiché le posizioni in opzioni presentano una varietà di esposizioni al rischio, e questi rischi variano notevolmente nel tempo e con i movimenti del mercato, è importante avere un modo semplice per capirli.

Di seguito è riportato un grafico di rischio che mostra il probabile profitto/perdita di uno spread di addebito call verticale che combina 10 call long May 60 con 10 call short May 65. L'asse orizzontale mostra i prezzi crescenti delle azioni XYZ Corp da sinistra a destra, mentre l'asse verticale mostra il profitto/perdita della posizione. Il titolo è attualmente scambiato a $ 60,22.

La linea tratteggiata mostra la posizione dello spread PNL fino a maggio accanto alla linea continua che mostra il PNL di oggi. Ovviamente, questa è una posizione rialzista (infatti, è spesso indicato come un bull call spread) e verrebbe piazzato solo se ci si aspetta che il titolo salga di prezzo.

I greci ti fanno vedere quanto sia sensibile la posizione alle variazioni del prezzo delle azioni, volatilità e tempo. La sezione degli scenari ha una mossa del 10% nel titolo sottostante. La tabella sopra mostra quali sono i profitti/perdite previsti, delta, gamma, theta, e vega per la posizione sarà il 16 maggio, 2018. Può sembrare complicato, ma se vuoi imparare modi semplici per pensare ai greci, puoi seguire il corso Opzioni per principianti di Investopedia, che si sforza di scomporre questi concetti in concetti facilmente digeribili.

greci minori

Oltre ai fattori di rischio sopra elencati, i trader di opzioni possono anche guardare a derivati di secondo e terzo ordine che indicano cambiamenti in quei fattori di rischio dati i cambiamenti in altre variabili. Sebbene meno comunemente usato, sono comunque utili per avere una visione completa del profilo di rischio completo di una posizione in opzioni.

Alcuni di questi greci minori includono la lambda, epsilon, voma, vero, velocità, zomma, colore, e ultima.

Questi greci influenzano cose come la variazione del delta con una variazione della volatilità e così via. Mentre meno noto, sono sempre più utilizzati nelle strategie di trading di opzioni poiché il software del computer può calcolare e spiegare rapidamente questi fattori di rischio complessi e talvolta esoterici.

La linea di fondo

I greci aiutano a fornire importanti misurazioni dei rischi e dei potenziali guadagni di una posizione su un'opzione. Una volta che hai una chiara comprensione delle basi, puoi iniziare ad applicarlo alle tue strategie attuali. Non è sufficiente conoscere solo il capitale totale a rischio in una posizione in opzioni. Per capire la probabilità che un trade guadagni, è essenziale essere in grado di determinare una varietà di misurazioni dell'esposizione al rischio.

Poiché le condizioni cambiano continuamente, i greci forniscono ai trader un mezzo per determinare quanto sia sensibile un commercio specifico alle fluttuazioni dei prezzi, fluttuazioni di volatilità, e il passare del tempo. Combinare la comprensione dei greci con le potenti intuizioni fornite dai grafici di rischio può portare il tuo trading di opzioni a un altro livello.

-

Stock option

Che cosè unopzione su azioni? Unopzione su azioni dà a un investitore il diritto, ma non lobbligo, acquistare o vendere un titolo a un prezzo e una data concordati. Ci sono due tipi di opzioni:put,

-

Chiedi al trader:questa opzione è economica o costosa? Opzioni di creazione di grafici Prezzi

Supponiamo di individuare un titolo che ritieni sia pronto per un breakout al rialzo. Decidi di provare a catturare parte di quel vantaggio con un gioco di opzioni. Quindi fai apparire il Commercio

Articoli in Evidenza

-

Opzioni incorporate

Opzioni incorporate Ci sono una serie di motivi per cui gli investitori acquistano azioni privilegiate . Ad esempio, i preferiti sono talvolta utilizzati per speculare sui tassi di interesse a causa della loro sensibil...

-

Opzioni esotiche

Opzioni esotiche sono strumenti altamente personalizzati che vengono solitamente creati dai banchi over-the-counter delle maggiori derivati rivenditori al fine di aiutare i propri clienti a risolve...